シデです。

続きです。

親を見て、就職した僕が取った行動は、

とにかく手元に現金を残す

金が貯まっても極力使わない

貯金し続ける

この思想を徹底し、モリモリ金を貯め、生涯最高貯金額を毎月更新出来るようになっていました。

もともと貯金がなかったので、ちょっとでも貯金が増えればそれが生涯最高になっていただけですが、通帳を記帳する度に数字が増えて行くのを見た時の充実感は心地よいものでした。

途中、親由来のサブイベント攻略(以下記事参照)のために貯金を失ったこともありましたが、

そんなものはそよ風のように少しだけ気持ちをさかなでたに過ぎません。

へっちゃらです。

気がつけば返済中だった奨学金(総額360万円)を一括返済し

ますます貯金に励みました。

結婚後も基本的な思想は変わらず、僕の偏った節約という名の苦行に乗っかってくれた嫁さんと共に、

2馬力かつ2ケチンボの体制で

「1+1は2じゃないぞ。オレたちは1+1で200だ。10倍だぞ10倍!!」

の名言も飛び出しそうな破竹の勢いで貯金額はますます増えたのでした。

(新日本プロレスの小島さん、応援しています。豪腕ラリアット素敵です。)

その後は、日本人に根強く浸透している持ち家思考が例外なくムクムクと沸き起こります。

それに何の疑いもなく素直に従ってしまい、頭金をがっつり携え、人生最高の借金(住宅ローン)とともに我が家を手にしたのです。

一方で、生涯の収支シミュレーション実施により、親のようにならないためには老後資金形成が必須だということを痛感しておりました。

貯金をただただ普通預金として預けていても超低金利でほとんど増えないので、まずはなるべく高金利の定期預金にシフトしたのです。

満期が来ると、その時々の高金利のところに渡り歩くということを繰り返しておりました。

ここでふと気付いたのです。

節約して、真面目に貯金して、金利もいいところを狙って資産管理した前提で定年まで働いたとしても、60歳や65歳時の予想貯金額は大した額ではないことに。

このままでは現在の定年といわれる年齢を超えても、もらえない年金をぶら下げられて働き続けるしかないということが分かり、

何なのこれ、これじゃあ親と変わらないよ。

貧乏人の子供は、やっぱり貧乏人にしかなれないのかよ!

と、ひどくがっかりしました。

何か方法がないかと調査して見つけたのが、投資でした。

株やFX、不動産など、

一発当てればガッポガッポよ、ベイビーちゃーん!

といった煽る内容の雑誌、ネット記事を読むと「ココロオドル」を熱唱しそうになりますが、それは投資ではなく投機であることに気づき、そっちに振り切れることはありませんでした。良かった。

もっとも、これまで理不尽にお小遣いを奪われるなどの経験により、

お金が減ることに強い恐怖心を植えつけられていたので、ちょっとだけやってみたFXでは評価額が一瞬マイナスになるだけでドキがムネムネして耐えられませんでした。

その代わりとして、僕にもできそうなインデックス投資という投資方法を知り、今にいたります。

長期的に世界経済が成長することを信じて、この投資方法を一生続けようと思っています。

うまくいけば、億万長者になれるかもしれません。

もしダメだったら、親と同じ貧乏人になるだけなので問題ありません。

億万長者になるために、まずは蓄財優等生になろう

「となりの億万長者」では期待資産額、および蓄財優等生という考え方が紹介されていました。

期待資産額

年齢に、税引き前の年間家計所得(相続から得られる年収は含まない)をかけ、10で割る。ここから遺産相続税を引いた額が期待資産額である。

期待資産額 = (年間家計所得 x 年齢)/ 10 - 遺産相続額

例として、

年間家計所得: 1000万円

年齢: 30歳

遺産相続額: 0円

の場合、期待資産額は

(1000万円 x 30) / 10 - 0 = 3000万円

収入が多いほど、また年齢を重ねるほど、資産は多くなっているはず、という考えです。

この期待資産額の2倍の資産がある場合、同様の所得、年齢のグループ内で上位25%の資産保持者とみなせるそうで、このような者を蓄財優等生と定義しています。

上記の例では蓄財優等生とみなせる額は

3000万円 x 2 = 6000万円

反対に、これより低い場合、特に期待資産額の半分しか資産がない場合は、蓄財劣等生と定義しています。

恐ろしい言葉です。

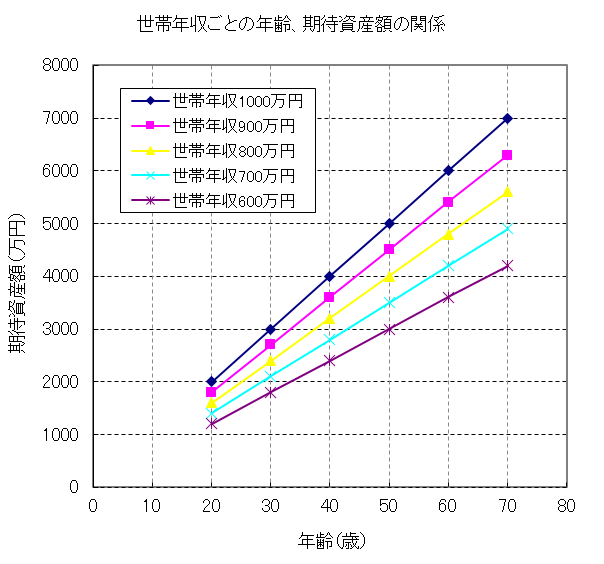

早速自分はどの立ち位置にいるのか確かめてみました。 年齢ごとに目安となる期待資産額を計算し、グラフ化しました。

資産は負債を差し引いたもので評価する必要があり、最近やっと

住宅ローン残高 < 現金、投資信託などの評価額

となった僕の場合、資産は数万円ということになります。

完全に蓄財劣等生です。

まじかよ。

自分なりに節約、貯金しているつもりでしたが、さっぱりでした。

持ち家を資産に加えるのが妥当かもしれませんが、売れるかどうかも分からないし、そんなことは実際売ったときに考えればよいです。

とにかく、億万長者への道はめちゃくちゃ遠いことがわかりました。

これからも節約、貯蓄に励み、早く期待資産額に到達したいと思います。

さて、長々と書いてきましたが、

今の思想に到達できたのは、貧乏な親のおかげだと思っています。

親のようにならないためにどうすれば良いか考えた結果として、今があるからです。

そうでなければ、インデックス投資をすることもなかったし、「となりの億万長者」なんて訳のわからないタイトルの本を読もうとも思わなかったでしょう。

強制的な貧乏生活のおかげで、我慢強くなることも出来ました。

親には大きな感謝しかありません。

出来ることならば、僕と同じくらい、またはもっと辛い思いをしたかもしれない兄弟に、更にはその子供にも、この思想を伝えたいです。

シデは投資にハマっているらしい、やめておけばいいのに、と思われるかもしれません。

でも、貧乏人の子供でも、頑張れば億万長者になれるかもしれないことを、僕が示したいと思っています。

関連記事です。

![]()

コメント