シデです。

前々から目をつけていたのですが、バリュー平均法についての記述があると言う以下の本を遂に購入しました。

Amazonのレビューを読んで興味津々だったのですが、ちょっと購入を見送っていました。

届くとすぐにバリュー平均法のところからいきなり読み漁りました。

概念は別の本で読んで知っていましたが、具体的にやろうと思うと売買タイミングとか利益確定の時に税金がかかるとかが気になり、そして何より面倒くさそうで手が出せていませんでした。

この本ではドルコスト平均法に慣れた場合の次のステップとして「バリュー平均法に取り組むことを推奨」しています。

ゲームの攻略本でおすすめ装備とか、推奨アイテムとか、効率的なレベル上げやアイテム収集方法といった内容を読んだ時に、すぐにそれを試してみたくてたまらなくなる衝動に駆られるように、「バリュー平均法」をすぐにやってみたくなるワクワクする記述が本の中に満載でした。

あんなに売らない、絶対売らない!と言っていたのに、これは別腹と都合よく考えて、さっそくやってみます。

ルールを作ってその通りにバリュー平均法を実行するのが重要と本に書いてあったので、以下のルールを設定しました。

ルール設定

適用範囲

企業型確定拠出年金の枠のみで実行する。

売買手数料が無料だし、利益確定時に税金を取られることなく現金化可能という特徴を活かせる。

なんで企業の説明会でバリュー平均法を教えてくれないのか!プンスカ!

バリュー経路(目標累計投資額)の設定

毎月の会社からの拠出額15,000円、マッチング拠出15,000円の合計30,000円をベースとする。

そのうち拠出額が上がるはずだが、いつ上がるかは会社での昇格時期に依存するので、自分では分からない。

またその時が来たら考える。

現在購入している資産クラスである「先進国株」のリターンを5%/年と仮定し、月当たりリターンに換算して、毎月のバリュー経路を算出する。

確認頻度は、今のところはこの方法に興味津々なので毎月とするが、飽きたらもっと期間を長くするかも。

2018年4月時点の企業型確定拠出年金の資産評価額は240万円くらいで、全額が「先進国株」のインデックスファンドである。

このうち約60万円を現金化し、ファンドの基準価額下落時の買付資金として蓄える(リザーブ資金)。

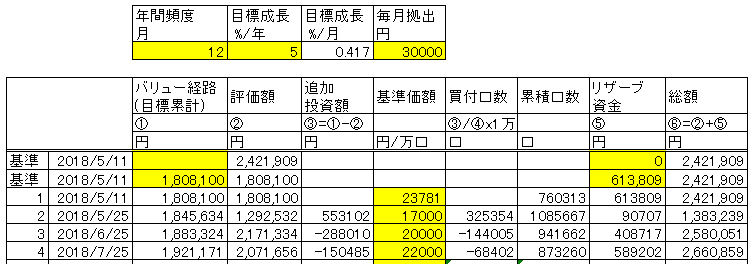

すなわち、初回のバリュー経路は

180万円 x (1 + 1.05 / 12) + 3万円 = 183.75万円

次回は

183.75万円 x (1 + 1.05 / 12) + 3万円 = 187.52万円・・・と続く。

キャップの設定

評価額の下落時に、バリュー経路を満足するためにいつもより多めに買い付けることを想定しているが、買い付け額の上限(キャップ)は特に設定しない。買付資金が尽きるまで買うべき時はどんどん買うこととする。

買付資金がなくなった場合、ただのドルコスト平均法のように定額積立になってしまうが、それはそれで仕方ない。

買付日の設定

企業型確定拠出年金の買付設定は、定期預金クラスを自動買付としておき、毎月20-25日位にバリュー経路との差分を確認し、手動で必要な口数のファンドを買い付けることとする。

日にちにばらつきがあるのは、買いの指示を出してもすぐに買い付けてくれないためである。あまり厳密に管理しない。

でも相場の上げ下げに心を揺さぶられないように、機械的に買う、買わないを判断するように心がける。

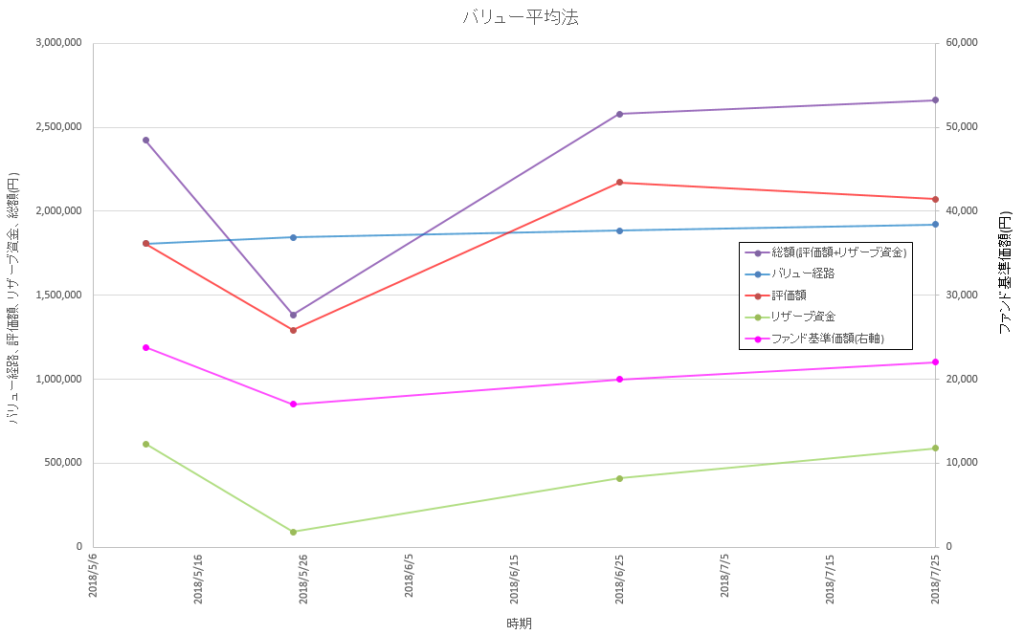

例として、5、6、7月の判定日における基準価額が以下のように変化した場合、

5月 17000円(開始から28%下落)

→6月 20000円

→7月 22000円

5月にバリュー経路に不足する分を買い足すために、リザーブ資金がガクッと減るものの、その後の6月、7月の基準価額回復に伴い、総額としては増加する、というイメージです。

感想

割安になった時に買って、値段が想定よりも上がった時に売る行為を繰り返して、平均取得単価を下げるという理想的な感じです。

ルール決めがないと、いつが買い時でいつが売り時なのか迷ってしまいますが、バリュー経路に則って売り買いを徹底することで、ドルコスト平均法よりも良い結果が残せる、という方法です。

リザーブ資金が少なすぎると、バリュー経路を満足するように買い足せなくなる可能性がありますが、そうかと言っていくらあれば十分かは考えても分かりません。

リザーブ資金の初期設定はエイッ!と決める必要があることが分かりました。

もしいきなり20%も下落するチャンスタイムが来たら、準備しておいたリザーブ資金が活かせますが「そうなったらラッキー!」くらいに思って、こんな感じで毎月やってみます。

厳選おすすめ記事

普通だと思ってたことがそうじゃなかったことってたまにありますよね。

気付くためには自分でちょっと勉強しないとダメかも。そんな体験談です。

作者プロフィールもご覧いただくと、どんな奴が書いているか分かりますよ。

![]()

コメント