シデです。

2017年1月からの個人型確定拠出年金(個人型DC)開始に合わせて、2016年11月初めにSBI証券に口座開設を申し込みました。

11月に申込をすれば、開始まで2ヶ月程度かかっても1月からすぐに開始できると思ってのことでした。

しかし、思わぬところでこの目論見が外れてしまったのです。

マッチング拠出制度が急に開始

企業型確定拠出年金(企業型DC)を利用している会社員が、それに加えて個人型確定拠出年金(個人型DC)を利用する場合、企業の確定拠出年金規約に

「個人型確定拠出年金(個人型DC)使ってもいいよ」

という文言が入っている必要があるそうです。

以前、会社の年金規約を熟読したときに、マッチング拠出制度はないし、個人型確定拠出年金に関する記述もないことを確認していました。

企業型確定拠出年金の運用先である東京海上日動に、毎日膨大な手数料を信託報酬として吸い取られている僕でしたので、個人型確定拠出年金を活用してそれを取り戻すべく、安い信託報酬の商品を買い付けたり、その節税効果を享受したりと、夢がひろがりんぐ状態になっていました。

以下の記事は、ラインアップがクソ過ぎる様子に憤慨し、もがき苦しむイチ社畜の様子を示したものです。

さっそく会社の401k担当者に、

「個人型確定拠出年金やりたいから、さっさと規約を改定しろ!ごるぁ!!」

と問い合わせたところ、思わぬ回答が帰ってきたのでした。

担当者「やあ、シデさん。

そんなことより、聞いてよ。

今度からうちでもマッチング拠出制度始めることにしたから。

あと、投資可能な商品も増やしたんだ。

新興国株とかREITも選べるようになるよ。

そうそう、あんたがこの前うるさく要求してたインデックスタイプだっけ。

あれにしといたわ。

あ、でも、東京海上が提示してきた商品からしか選べないんだよねえ。

信託報酬とかは他社の安いのに比べてもコンマ数%高いだけだから別にいいよね。

最後にさ、マッチング制度導入すると、個人型DCとの同時利用できないんで、そこはあきらめてね☆。

じゃ、マッチング拠出、是非利用してね~。」

僕は状況が飲み込めず、フリーズしてしまいました。

節税効果が見込めるのは個人型確定拠出年金もマッチング拠出も同様だが、いったいどっちが得だったんだ、なぜ急にマッチング制度を導入したんだ、と。

調べてみると、会社にマッチング拠出制度があるなら使ったほうが得です、という情報はあるものの、マッチング拠出と個人型確定拠出年金を選ぶならどちらがいいかというものは見つけられませんでした。

よし、自分で計算してみよう。

マッチング拠出と個人型DCの比較

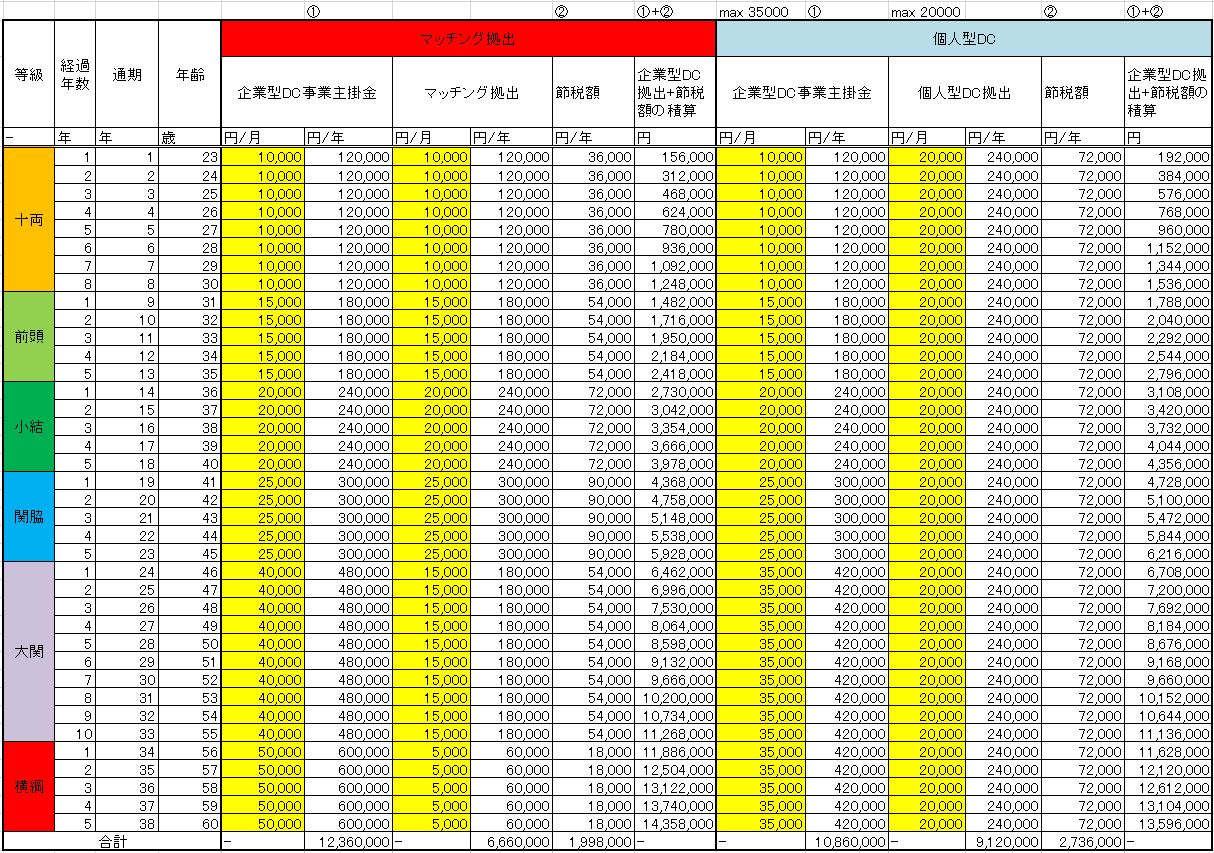

1.計算条件

1.1 マッチング拠出制度

①企業型確定拠出年金の拠出額を下表のように定める。

②マッチング拠出可能額は、企業型DC拠出額と同額、または企業型DC拠出額との合計で55000 円/月とする。

③マッチング拠出による節税額は、税率30 %に基づく。(住民税10 % + 所得税20 %)

1.2 個人型DC

①拠出可能額は、20000 円/月とする。

②企業型DC拠出額は、1.1 ①に順ずるが、企業型DCと個人型DCの合計拠出額の最大は55000 円/月とする。(つまり企業型DC拠出額は最大35000 円/月まで)

③個人型DCによる節税額は、税率30 %に基づく。(住民税10 % + 所得税 20%)

2.計算結果

3.考察

①マッチング拠出制度

企業型DCの合計拠出金(会社が出してくれる退職金の原資)は、個人型DCを採用した場合より多い。

マッチング拠出可能な額は、会社人生において長期をしめる等級の低い時期に低く抑えられることから、節税効果を最大限に生かせない。

長期的には、企業型DC拠出額と節税額の総額は、個人型DCより大きくなる。

②個人型DC

企業型DCの合計拠出金は、マッチング拠出制度を導入した場合より少ない。

個人型DCの拠出額は20000 円/月を維持できるため、節税効果を生かせる。

長期的には、企業型DC拠出額と節税額の総額は、マッチング拠出より小さくなる。

③その他

上記計算では、拠出金そのものの多寡のみに焦点を当てている。

実際には投資先の投信の信託報酬差を加味する必要がある。

なるほど、会社からもらえる金と、節税額の合計はマッチングが有利と、、、

では次に、これに加えて、投資成績を加味した計算をしてみます。

その②に続きます。

コメント