シデです。

この記事の続きです。

会社の401k担当者の英断により、個人型確定拠出年金の利用開始時期間際になって、急にマッチング拠出制度導入が決定していました。

そこから読み取れる、商売上手な誰かさんに迫ります。

企業型確定拠出年金のマッチング拠出と個人型確定拠出年金の比較

前回の続きで、信託報酬を加味した計算です。

赤字の追加条件を考慮しました。

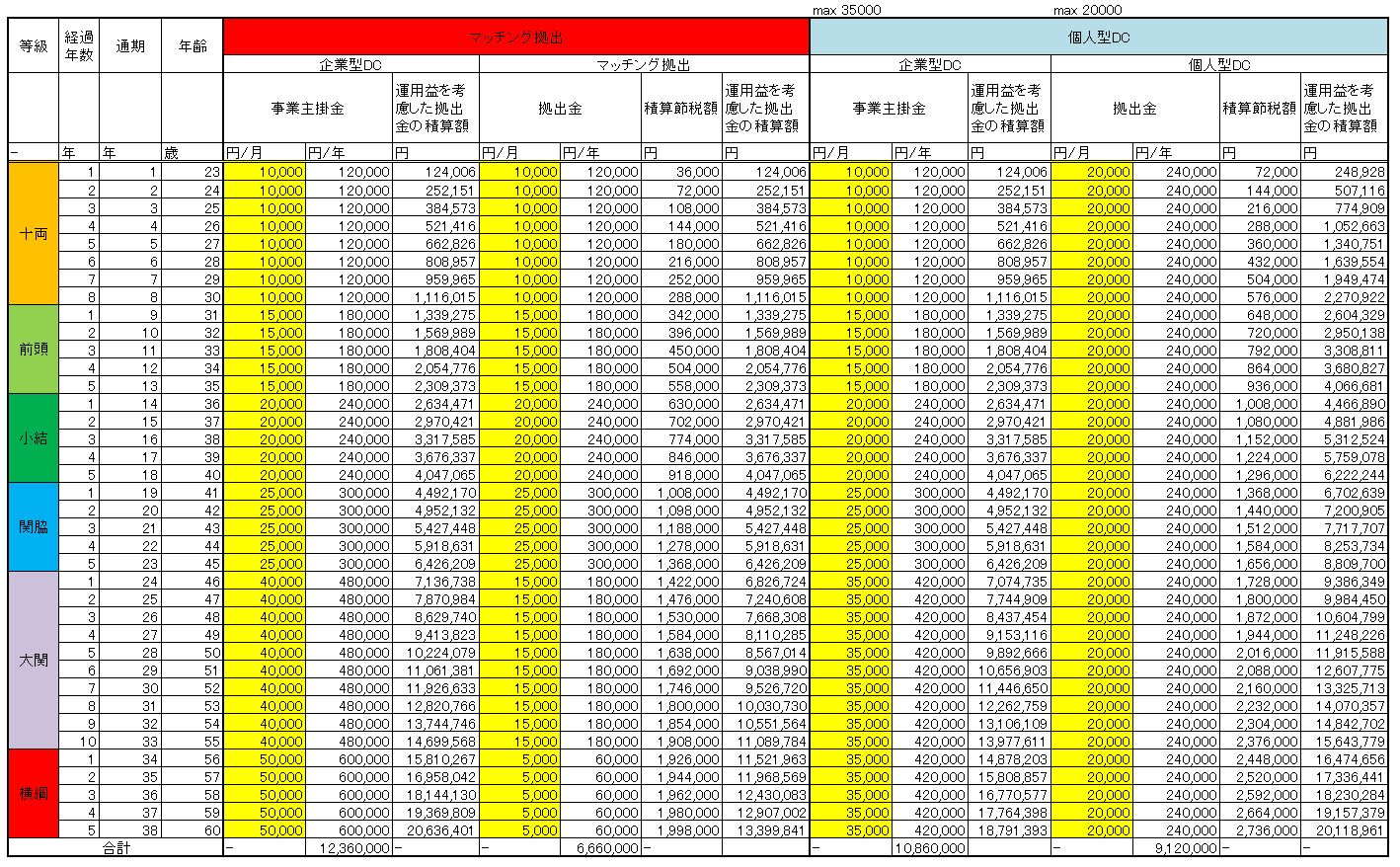

1.計算条件

1.1 マッチング拠出制度

④投資商品は、全額 東京海上セレクション・日本株TOPIX とする。(実質信託報酬 0.662% (税抜き))

1.2 個人型確定拠出年金

④投資商品

企業型DC分は全額 東京海上セレクション・日本株TOPIX とする。

(実質信託報酬 0.662% (税抜き))

個人型DC分は全額 SBI TOPIX100・インデックスファンド<DC年金>とする。

(実質信託報酬 0.28% (税抜き))

1.3 目標インデックス

TOPIXを指標とし、4 %/年の成長を見込む。

2.計算結果

3.考察

比較が難しいので、更に以下のサマリーを作成しました。

個人型DCで拠出可能な金額912万円を基準とすると、

・マッチング拠出では

①マッチング拠出として拠出可能な額666万円との差額に対して税金によるロスが発生する。

(912 – 666)x 0.3 = 73.8 万円

②自分で追加拠出した額の運用成績(2.01倍)が個人型DC(2.21倍)より悪い。

信託報酬の差分だけ成績が劣る。

・個人型DCでは

① 税金ロスがない。

② 自分で追加拠出した分は企業型DCより信託報酬が低い商品で運用できるので、運用成績が良い。

マッチング拠出と個人型確定拠出年金の比較まとめ

運用後のお金の大小は、個人型DC > マッチング拠出 > 何もしない となりました。

マッチング拠出に回せなかったお金172.2 万円を別途TOPIX系のインデックスファンドに回したとしても、運用益に課税されてしまって、個人型DCを採用した場合の成績に追いつきません。

以上のことから、東京海上日動の戦略として以下が想定されます。

- 企業型DCの運用先として東京海上日動を選択した企業に対し、個人型DC採用による他社(東京海上日動以外)への資金流入をストップさせるために、マッチング拠出導入をすすめる。

- その際、最近のトレンドである投資商品の拡充などといって、高い信託報酬の商品をラインアップに追加する。

もし、東京海上日動がマッチング拠出を勧めなければ、会社は素直に個人型DCを採用したかもしれません。

っていうか誰かが騒ぐまで何もしないか、あの担当は、、、

そこへ東京海上日動が先回りし、資金の囲い込みをしていると見ることもできます。

個人型DC開始というイベントに合わせ、会社はマッチング拠出か個人型DCの採用の選択を迫られていたと思いますが、ここにうまくつけこんだのではないでしょうか。

東京海上日動の401kを採用している他社さんでも、今後、同様の事象が起こっているかもしれません。

参 考

日本経済新聞

つづきが気になりますねぇ。

それにしても、東京海上さん、商売上手です。

取り寄せたSBI証券の個人型DC申込資料は無駄になりました。

引き続き、泣きながらマッチング拠出をフル活用し、決して安くはない信託報酬のインデックスファンドを買い付けようと思います。

節税、節税!

その③に続きます。

コメント