「東京海上の企業型確定拠出年金(401k)の評判が気になる」

「東京海上の企業型確定拠出年金(401k)を利用しているので、おすすめの投資信託が知りたい」

そんな方に向けて、この記事を書いています。

本ブログ「シデとセルリアンの節約blog」では、夫婦でブログを書いており、普段は節約、家計管理、投資に取り組む様子を紹介しています。

この記事は夫のシデが書いています。

全国の企業型確定拠出年金(401k)をご利用の皆様、いかがお過ごしでしょうか。

僕の会社でもこの神制度が導入されているため、僕自身も利用者です。

企業型確定拠出年金(401k)との出会い

企業型確定拠出年金でよく聞くあるあるは、入社時に一度だけ401kの仕組みや長期資産形成、投資信託の考え方に関する説明を受け、それから何日もしないうちに投信の商品を決めろと言われることです。

僕も例にもれず同様の流れであり、即断即決を迫られました。

もちろんきちんと理解できるはずもなく、適当に投資信託を選択してほったらかしていました。

その後、年月は経過し、現金と定期預金 命 だった状況から、投資信託やアセットアロケーション、効率的フロンティアという概念に気づいたのをきっかけに、安いインデックスファンドを焦るように購入しました。

自動積立の設定もうまくいき、一安心していたところ、ふと会社の企業型確定拠出年金が気になりました。

久しぶりに管理画面にログインしてみると、そこには思いもよらない状況が待ち受けていたのです。

ここで、僕の会社の運用委託先を紹介しましょう。

なんと、天下の 東京海上日動 様です。

勘のいい人は、もう落ちがわかったかもしれません。

素人が投資信託を選ぶとこうなる

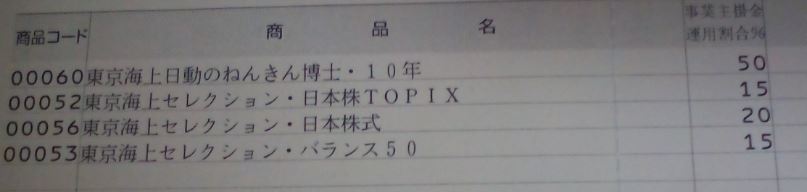

会社の企業型確定拠出年金で何年も放置させて運用していたのは、以下のような投資商品です。

東京海上が運用するアクティブタイプの日本株式

東京海上が運用するインデックスタイプのTOPIX

東京海上が運用するバランスファンド

年金10年満期

以下の写真は当時の選択商品お知らせハガキです。

10年前のを取っておく当たり、物が捨てられない僕らしいです。

これを見て今思い出せるのは、商品選択期限間近で必死になって説明資料を読み返し、自分なりに理解した結果から、上記商品を選択したということです。

当時の考え方は、以下のようなものだったと思います。

・名前に東京海上ってつくものとつかないものがある

→ 東京海上って何かよくわからないけど、運用会社の名前がついてた方がなんか安心。

・外国株式はリスクが高い

→ 何それ怖い、絶対選ばないぞ!日本株にしよう

・バランスが大事

→ なるほど、バランス型っていうのを取り入れたほうがいいのか。1つくらい選ぼう。

・リスク商品だけだとブレが激しいよ

→ ひぇー、マイナスになるなんてとんでもない。過去の利率も(当時は)そこそこいい年金もいれなくっちゃ。50%は年金で固く行こう。僕って賢い。

素人なりに考えて選択した商品群からは、会社から提供された投資に関する初期導入説明の限界が見えてきます。

必死に考えてこれだったのです。

就職するまで自分の銀行口座すらまともに持ったことがなかった(銀行に預けるほど金もない)ので、何をどうすればいいのか分からず、資料に書いてあることをホイホイと信じるしかなかったのです。

久しぶりに見た管理画面から当時の心境を回想するとともに、一気に恥ずかしくなって必死に信託報酬の安い、かつインデックスタイプの商品を探しました。

血眼になってインデックスファンドを探していると、なかなかそれらしいものが見つかりません。

そこでやっと気づいたのです。

そんなものはないということに。

なぜなのか理解できませんでした。

東京海上日動の企業型確定拠出年金の評判を調べてみた!

東京海上って名前くらいは聞いたことあるから大手だろうと思っていたけど、そこで今流行りの低コストインデックスファンドがないなんて、なんかおかしいぞ・・・。

っていうか、よく考えると、昔10年前に選んだときのまま商品ラインアップが全く変わってないぞ。。。

調べてみると、不満をつぶやく先輩もいらっしゃり、悪評ばかりが目立ち、もう超ガッカリ。

選択肢が制限され、意図的に高コストのアクティブファンドを取り入れているとしか思えなくなりました。

アクティブ型ファンドのみを提供することが401k加入者にとって良いこと?

使えないファンドしかない企業型401kの場合は自己責任とは言えない筈

ひどいラインアップの中から強いて選ぶならバランスファンド

その後、これ以上東京海上を儲けさすまいと、東京海上と名の付く全ての投資信託を売っぱらいました。

そして、絶対に無駄に信託報酬を計上するまいと、なるべく低コストという点を意識し、かつ期待リターンが大きい株式を多めに含む以下のバランスファンドを購入しました。

DCインデックスバランス(株式60)

本当は日本株式か外国株式100%でインデックスファンドを買い付けたかったのですが、そもそもインデックスタイプが少ないし、あっても最近の低コスト商品とは比較にならないようなクs、じゃなくておうんこ高いものばかりでした。

このクs、じゃなくておうんこラインアップから選ぶなら、まだバランスファンドがマシだと判断したのです。

っていうか、なんで低コストのインデックスファンドがないの?

なんで?

わざとなの?(そうです

企業型確定拠出年金の会社担当者に改善要求のクレームだ!

なぜこんな状況に置かれているのか、

騙されているに違いない、

どげんかせんといかん、

金欲しい、

俺妹の黒猫かわいい、

様々な想いが頭の中を駆け巡り、こうなるといてもたってもいられず、会社の401k担当に怒鳴り込みたくなりました。

が、それを我慢して、低姿勢で

・最近のインデックスファンド低コスト化の背景、

・信託報酬の差がいかに退職金額に影響するのか、

・社員のためにも商品ラインアップを一新して欲しい、

ということを担当者に説明してみました。

その結果 担当者の第一声は

そんなこと言うやつはお前が初めてだ。

今までラインアップとか考えたこともなかったし。

ちょっと検討するわ。

であり、そこには悪い予感しかしませんでした。

もしかして、この人ただの素人なんじゃ・・・・

その後数ヶ月の検討期間(多分忘れられてた)と何度かのこちらからの督促により

まあ、これから考えておくけど期待しないでよ。

あとなんか法律変わるって聞いてさあ、その対応もあるし(多分2017年からの個人DC)

こっちにも色々考えることがあるからさ。

信託報酬だっけ?

そんなもののコンマ何%の差だけで商品入れ替えとかちょっとねぇ、ハハ・・・

という神回答を得ることができました。

朝イチで確認したそのメール回答で、ハラワタが煮えくり返りました。

コンマ何%の差??

その意味を本当に理解しているのか?

信託報酬を重視しないで、何をどうするつもりなのでしょうか。

具体的な対応、方針などは示されず、その場を濁すだけ。

これで給料をもらえるとは、担当者は錬金術でも使える神か、何か会社の弱みを握っているとしか思えません。

そうでなければ本当に仕事をしていないと理解することもできますが、そんな人がいるなんて、ヒソヒソ、、、、まさか、ねぇ、、、

しかし、そこで本当に怒鳴り込まないのが、真性人見知りの僕です。

人と討論するなんてとんでもない。

そんな時間あれば、さっさと仕事をやって帰ってゲームやってクs、じゃなくておウンコして寝たほうがマシです。

限られたラインアップからなんとか選ぶ価値があったのは低コストの日本株インデックスファンド

怒るのではなく、今ある状況でどうするか考えることにしました。

この豪華ラインアップから少しでもリターンを得るためには、、、

君に決めた!!!

ぼわぁぁぁーーん(モンスターボールの音)

ニッセイ日経225インデックスファンド

(ここからジャパネット風に)

お客様!

こちらの商品はインデックスファンドであり、運用会社はなんと

東京海上ではなくニッセイアセットマネジメント!

このビチぐs、じゃなくてやや柔らかめのおうんこラインアップにおいては比較的信託報酬が低いんです。

その額、なんと

0.27 %/年!!

たぁいーへんっ、お買い得です!!

私どもの利益は二の次です。

お客様のために、低コストでのご提供となります。

この機会に是非、お買い求めください!

(ジャパネット風終わり)

やかましいわ。

TOPIXのインデックス(0.648 %/年)もあるけど、信託報酬の差分で長期的に日経平均には勝てないと考えました。

今後は、これを泣きながら積み立てていくことになります。

これまで積み立てていたDCなんちゃらというバランスファンドは、日本債券を含むためにリスク、リターンともに低く抑えられています。

そんなものは自分でアセットアロケーションを調整して制御すれば良いので、401kではリターン重視の株式100%を選択します。

過去の傾向から、ニッセイ日経225インデックスファンドとDCなんちゃらの基準価額下落時を振り返ると、ニッセイ日経225インデックスファンドの方が相対的に基準価額が下がっていました。

下図は、東京海上日動401kの加入者が利用できる商品説明画面です。

絞り取った信託報酬はこういう所に使われているのですね。

非常に見やすい。

とにかく最終的に口数をたくさん稼ぐのが大事だと思っているので、下落時にDCなんちゃらというバランスファンドを全部売っぱらい、ニッセイ日経225インデックスファンドにスイッチングします。

問題はそのタイミングをつかめるか、

そして将来的に今より下落することがあるかはわからないことです。

この作戦が叶わないときは、、、

また泣きながら考えます。

教訓

担当者と言っても、その知識レベルはこちらが望むものではないこともある、という教訓が得られました。

しかしながら、ただ黙っていたら何も状況は変わらなかったでしょう。

一つの意見としていつか何かに役立てばと願っています。

っていうか担当者仕事しろよ。

東京海上日動の企業型確定拠出年金はおすすめできない!意図的に高コストの投資信託を組み入れる極悪ラインアップ

まとめとして、東京海上は自社の儲けのために高コストの投資信託を意図的にラインアップに組み込んでいることがわかりました。

出来ることなら利用しない方が良いのですが、会社が東京海上を選んでしまったとしたら、どうしようもありません。

利用者としてできることは、会社にラインアップの見直しを要求することです。

最近では、企業型確定拠出年金を提供する会社が提供可能な投資信託の一覧を開示するようになったので、相手の手札がわかるようになりました。

これを基に希望の投資信託の追加を要求するのが良いでしょう。

僕はそんな一覧表なんてない時代のことでしたので、他社の事例を探して調べて、会社にゴリゴリに頼み見直しを要求しました。

その結果、比較的に低コストの先進国株のインデックスファンドを追加してもらい多少マシになりました。

その時の記録を以下の記事にしていますので、ラインアップがひどいと思った方は真似してみてください。

コメント