我が家の家計簿を初めて紹介します。

家計簿大好き シデです。

概要は以下のとおりです。

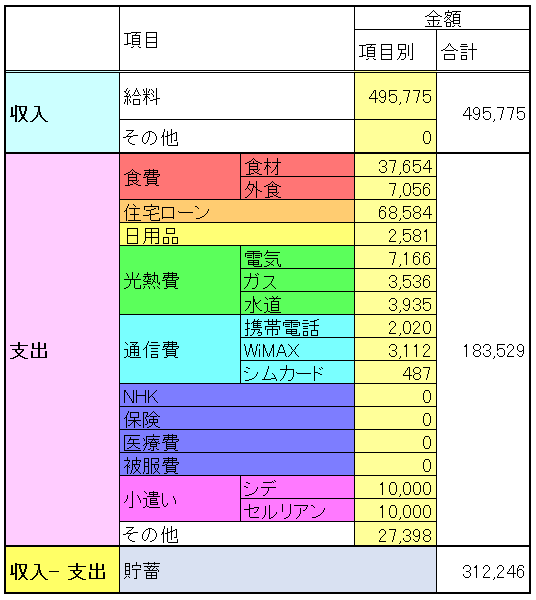

収入: 495,775円

支出: 183,529円

貯金額: 312,246円

就職してからずっと家計簿をつけています。

節約、家計管理のためとか、

欲しがりません、勝つまでは(貯まるまでは)!

という立派な思想は、もはやありません。

ただただ、当たり前のように家計簿をつけています。

マネーフォワードとか家計簿アプリとか便利そうなものが出てきているようですが、うちでは使っていません。

秘伝のエクセルシートを、10年以上つぎ足しながら記録しています。

長く使ったからといって格好よくシートが最適化されているわけでもありませんが、もうこれに慣れきっているので、このまま使い続けるでしょう。

家計簿をつけることで得られたメリットを挙げると

- 光熱費の季節ごとの相場や、過去の実績をすぐに確認できる

- 過去の実績から、税金、NHK、保険などの年払い時期、料金が確認できる

- 自分の給料の上昇具合を見て、ゲッソリできる

- 月ごとの消費項目を見て、思い出に浸れる(旅行、積みゲー、積ん読、趣味の移り変わり、まずかった外食など)

- 貯金額を見てニヤニヤできる

など、いいことだらけです。

これがなかったら、今後の人生の指針や、自分が今まで何をして生きてきたのかを振り返るチャンスを失ってしまうでしょう。

いつの間にか、家計簿はシデ家になくてはならないものになっていたのです。

家族構成と家庭の基本情報

30代夫婦共働き

子供なし

世帯年収は約800万円(手取り)

一戸建てローン返済中、その他借金なし

車なし

家計簿は夫婦合算型、こづかい支給スタイル

収入、支出と項目別の金額

収入

夫婦二人分です。

支出

2.1 食費

スーパーなどで購入する食材費と外食費を分けて記録しています。

残業ばっかりしている僕に代わって、嫁さんが毎日ご飯を作ってくれるので助かります。

そうでなければ外食費が跳ね上がることでしょう。

2.2 住宅ローン

変動金利で借りており、“金利上がる上がる詐欺”を何度か聞きましたが、直近の半年に一度の金利改定時に、逆に下がっていました。

銀行の住宅ローン争奪戦の様子が伺えます。

住宅ローン控除期間が終わったら一括返済することを目標にし、繰り上げ返済はしません。

2.3 日用品

洗剤の箱買いなど、ロハコのポイント○倍キャンペーンにホイホイと乗せられて買っている疑惑は、嫁さんには内緒です。

2.4 光熱費

ガッチガチに節約はしていませんが、無駄遣いはしません。

2.5 通信費

夫婦二人分です。

携帯電話ほとんど使わないから、いらない感じもします。

夫婦で一台にするとか。

2.6 NHK、保険、医療費、被服費

NHK受信料は年払い済み。その他はなし。

2.7 小遣い

夫婦平等に同額です。

多分、相場より少ないが問題ありません。

独身時の貯金がお互いあるので、必要ならそこから出すことにしています。

2.8 その他

通勤定期代や、本購入などがありました。

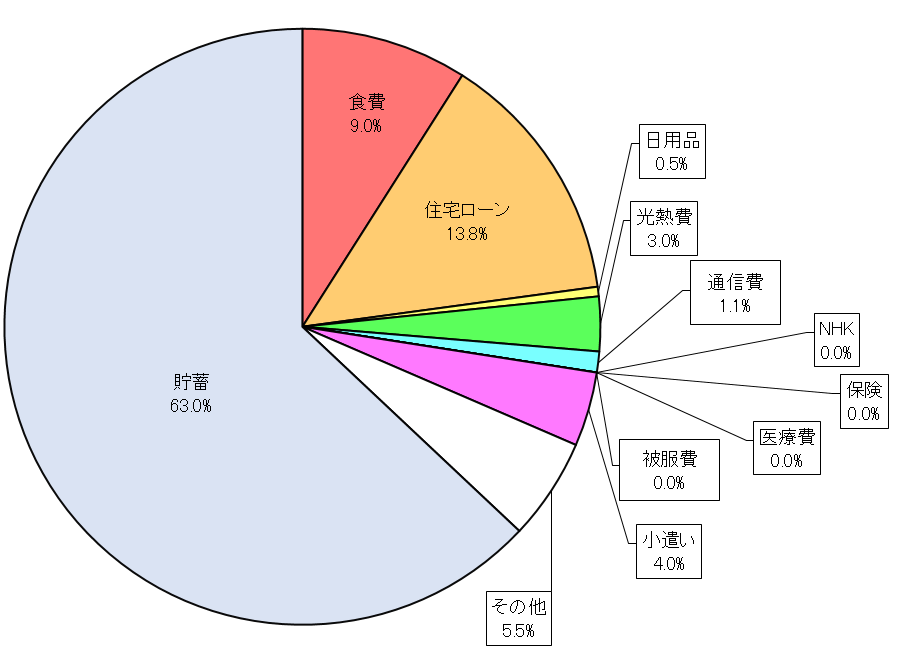

貯金額

生活防衛資金(生活費2年分の700万円以上、かつ総資産の32%以上)が確保できているので、貯金額の全てを投資に回します。

家のメンテナンス費などは、その時期がきたら生活防衛資金から出す予定で、別途積み立てることはしていません。

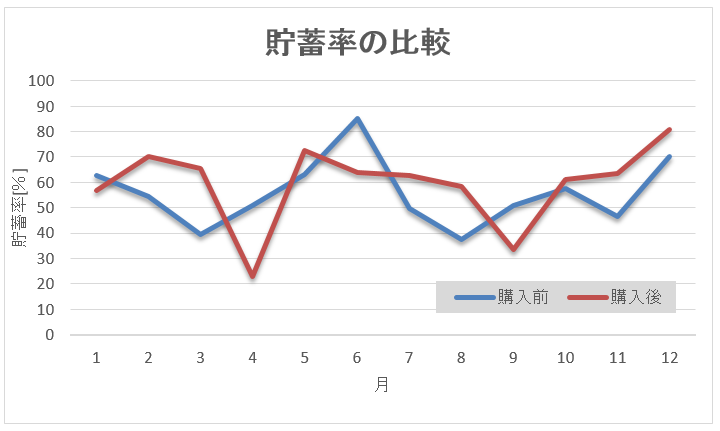

貯蓄率

63.0 %でした。(昨年同月実績 65.3 %)

2017年3月の家計状況の感想

無意識に家計簿を継続していました。

記事にすることで、節約に対するかつてのギラギラした情熱が薄れていることに気付きました。

せっかく色々な情報に触れる環境があるのだから、日々勉強、改善を目指します。

セミリタイアに向けて家計管理されている方々の家計簿には驚かされるものが多く、我が家にも取り込める部分がないか研究していきます。

ブログランキングに参加しております。

コメント