セルリアンです。

先日、2017年12月の家計簿を締めることができました。

そこで、2017年の貯金額の集計をしてみました。

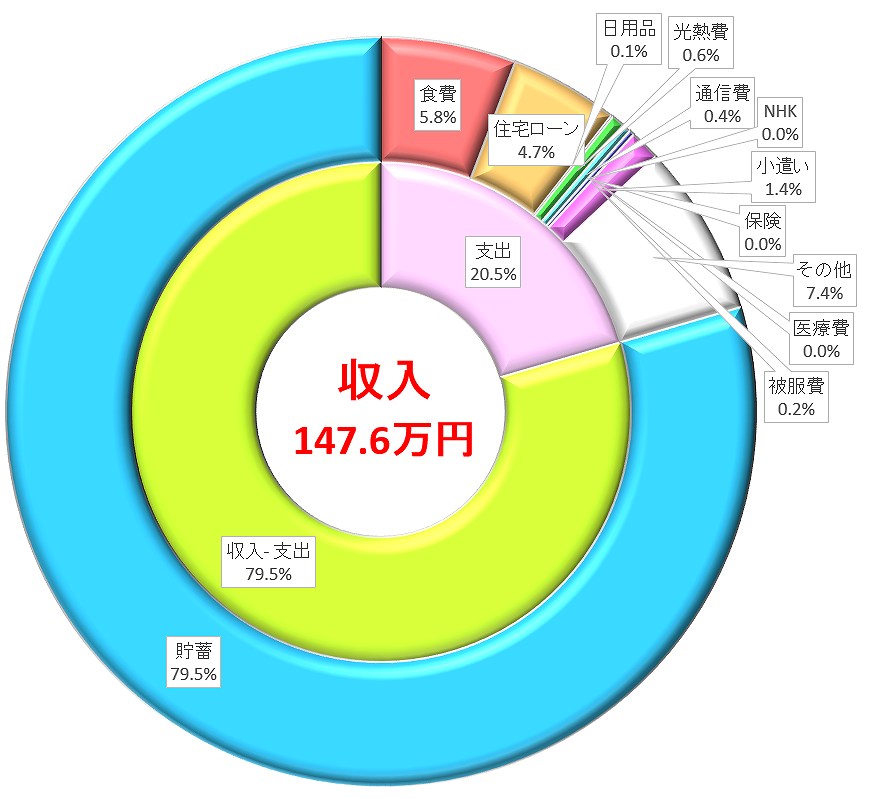

2017年の貯金額は?

収入: 798万円(昨年実績 839万円)

支出: 303万円(昨年実績 307万円)

貯金額: 495万円(昨年実績 532万円)

貯蓄率: 62%(昨年実績 63%)

貯金額は495万円でした。

昨年の方が保険の解約返戻金があったり旦那の出張が多くて収入が多めだったりで、たくさん貯金できていました。

でも、支出は昨年も今年も同じ位であり、貯蓄率はあまり変わらずという結果になりました。

旅行に結構行ってお金を使ったと思っていましたが、良い感じで貯金ができています。

貯金の使い道

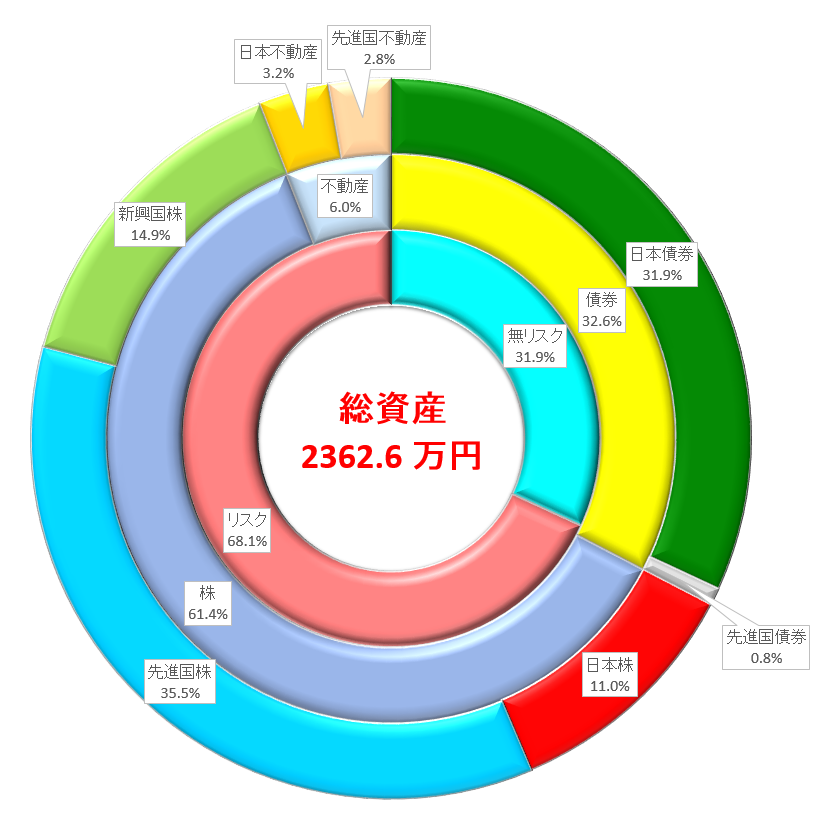

貯金はほとんど投資に回しました。

それは、2017年1月の時点で生活防衛資金2年分が貯まっていたためです。

支出があまり変わらない理由

過去の家計簿を遡ると、収入が増えても、引越しをして家賃(住宅ローン)が増えても、支出の部分はあまり変わりありません。

結婚当初より好きなことにお金を使っていますが、あまり支出が気にならなくなりました。

保険や通信費などの固定費の削減をした結果、全体の支出が相対的に増加することなく、その金額も固定化されてきたためだと考えています。

ふるさと納税で食費の削減や、電力会社やガス会社の見直しもしています。

上昇志向がないからこそマネーリテラシーを身につける

実は夫婦揃って「仕事頑張ろう!年収アップ目指そう!」という気持ちがありません。

そういった意識が低いのです。

でも、老後不安はあるので、

・家計簿をつけて支出を把握

・積立投資をする(インデックス投資、iDeCo)

・保険の見直し

・固定費の削減

で貯金を増やし、余剰金を投資に回して資産形成をしています。

私の職場で頭の回転がめちゃくちゃ速い人達と自分を比較すると、どうやっても追いつけないほど年収の差があるので落ち込んでいますが、自分は稼げない分、マネーリテラシーを身につけてカバーするしかないのです。

来年も仕事よりマネーリテラシーを身につけることを目標に頑張ります!

おすすめ記事

家計診断をしてもらった経験があります。

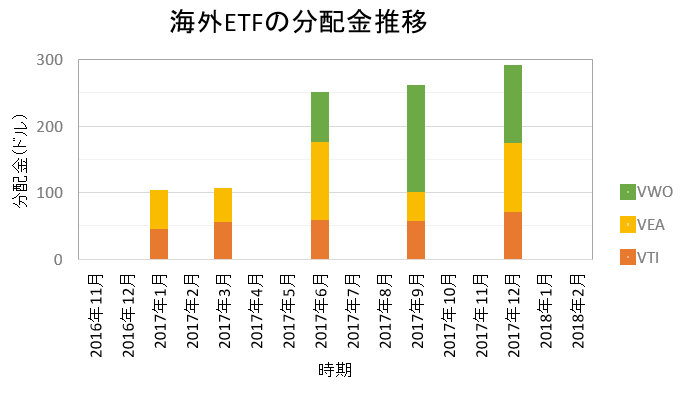

ETFなどを買付をする時はこんな感じです。

iDeCo(イデコ)やってます。

作者プロフィールもご覧いただくと、どんな奴が書いているか分かりますよ。

|

[wp-svg-icons icon=”notification” wrap=”i”] 節約の参考になる記事がたくさんあります [wp-svg-icons icon=”notification” wrap=”i”] |

コメント