セルリアンです。

一戸建てを購入し、住んでいます。

家を購入すると賃貸に住んでいた時よりもお金がかかり、ほとんどの場合、以下のようなことが起こります。

・賃貸に住んでいた時より住宅ローン返済のために家賃が上がる

・部屋の面積も広くなるので光熱費が上がる

・固定資産税の支払いがある

そういうデメリットを理解して家を買った我が家ですが、それによって貯蓄率が減ったのか。

気になったので検証しました。

家計簿からデータを抽出

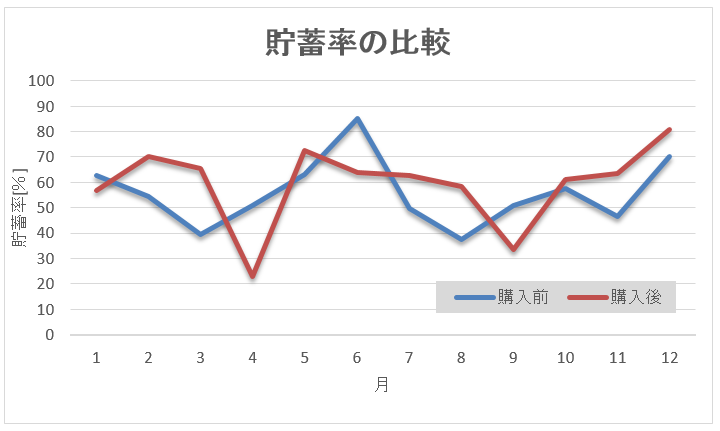

ある年の家を購入する前と購入後の毎月の貯蓄率をグラフで比較します。

今まで付けてきた家計簿が役に立ちました。

うーん、あまり比較になってない?

4月の下がりっぷりは固定資産税の支払いということがわかります。

年間の平均貯蓄率は、

購入前:62.0%

購入後:63.4%

あまり変わりません。

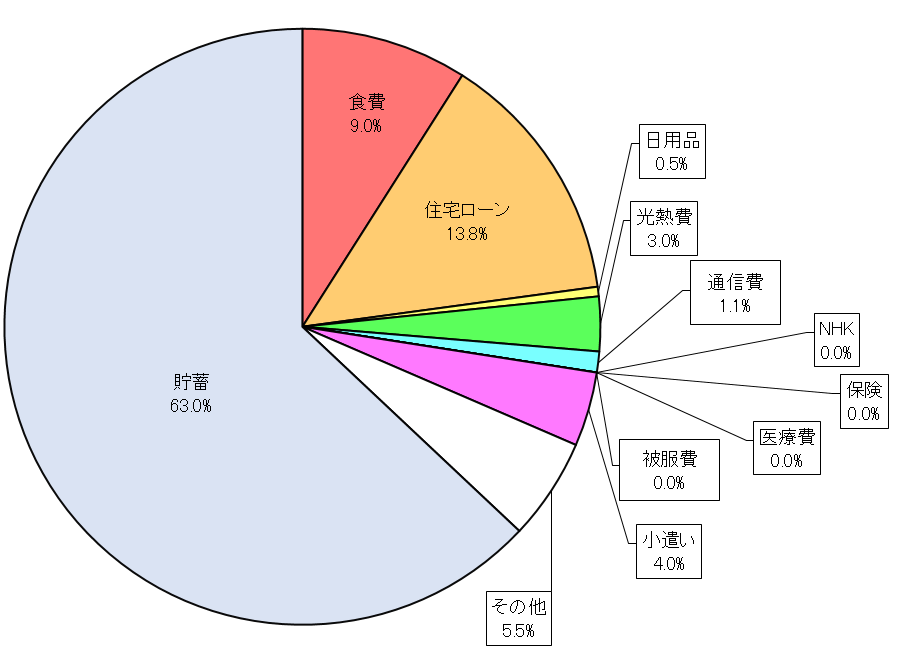

子なし、共働きというのもありますが、結構上出来な気がします。

住宅ローンの返済額を無理のないようにしたことや、通信費、保険料、電力会社の見直しをしていることが大きいと思います。

これはあくまでも貯蓄率です。

いずれ賃貸では絶対払うことのない、

・地震保険の更新

・家のメンテナンス費

が発生してきます。

そうなると平均60%近くの貯蓄率なんて維持できません。

そういう費用に備えて、貯金ができるうちにしていく必要があります。

そのためには年いくらの貯金が必要かを旦那がライフプラン表を作ってあるので、変に意識しないで済んでいます。

これからも今まで通り、おいしいものを食べたり旅行したりしながら楽しんで暮らしていきたいと思います。

![]()

![]()

![]()

コメント

ローンを払い終われば、素晴らしい貯蓄率に出会えると思います(笑)

みぞれ様

セルリアンです。

コメントありがとうございます!

住宅ローンを早く完済したいところです。

今のままの貯蓄率を維持できるかはわかりませんが、できるうちに貯め込んでおきたいです♪