会社の財政状態を表す決算書のひとつとして貸借対照表(たいしゃくたいしょうひょう)というものが存在します。

貸借対照表は別名バランスシートとも呼ばれるそうで、借金だらけなのか、内部留保ばっかり貯め込んで株主還元しない鼻くそ企業なのかと言った状態を確認することが出来ます。

人で言えば健康診断結果のようなものでしょうか。

これを家庭に割り当てることで、家庭の財政状況を確認出来ることに今さら気付きました。

毎月の家計簿の記録や積立投資の状況確認を行っていますが、貸借対照表に基づくとどうなっているのでしょうか。

よし!

自分の家でも貸借対照表を作って、健康状態を確認だ!!

家庭の基本情報

現在、以下の状況です。

[wp-svg-icons icon=”checkmark-circle” wrap=”b”] 30代夫婦共働き

[wp-svg-icons icon=”checkmark-circle” wrap=”b”] 子供なし

[wp-svg-icons icon=”checkmark-circle” wrap=”b”] 一戸建てローン返済中、その他借金なし

[wp-svg-icons icon=”checkmark-circle” wrap=”b”] 車なし

その他の夫婦の情報は、夫婦のことのカテゴリーで更に紹介しています。

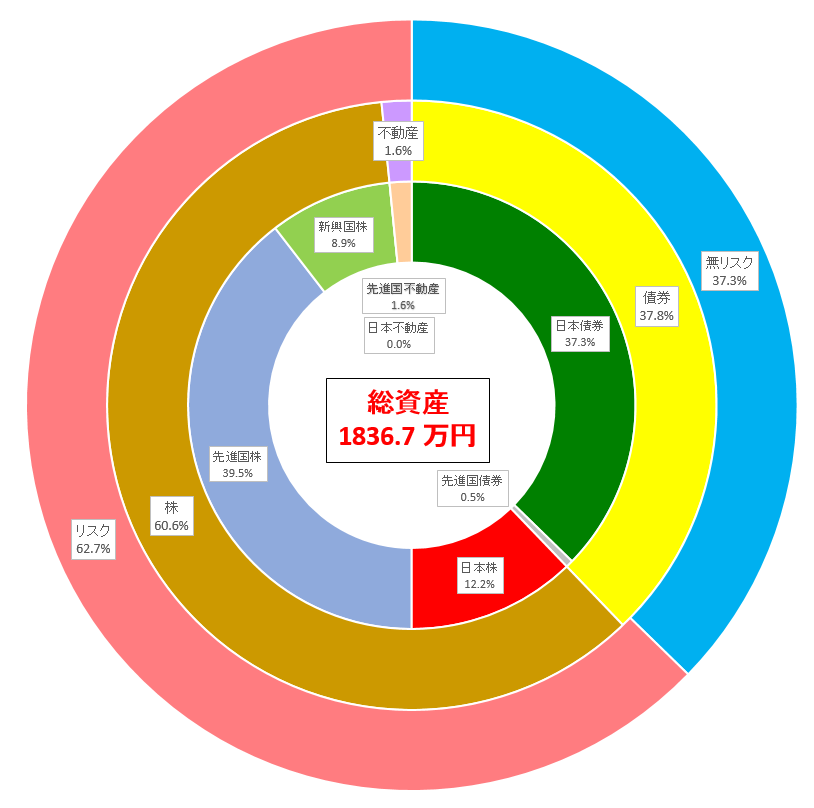

貸借対照表のベースとなる家計簿、総資産

我が家では毎月、家計簿を作成すると共に、総資産を確認しています。

特に、自分の資産の評価額を把握することが出来ると、貸借対照表の作成が容易になりますので、投資はしているがあまり評価額は気にしていないという方は、是非確認する習慣を付けてみてください。

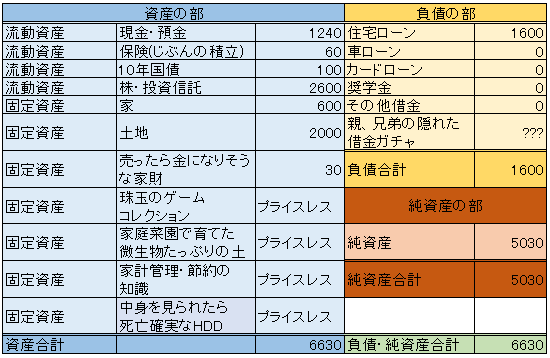

家計の貸借対照表(バランスシート)

以下に作成した貸借対照表を示します。

単位は万円です。

資産の部

主に貯金、投資信託、ETF、持ち家が挙げられます。

持ち家の価値については、築年数による家自体の価値減額と周辺でたまに売り出される土地の値段から推定しました。

その他、鑑定の結果、国宝級というか世界遺産というかちょっと扱いが困難でとても値段が付けられない資産も何点か見つかりました。

以下に内容を紹介します。

・愛と夢と希望の詰まったゲームコレクション

僕が命を削って収集したゲーム達・・・。

ゲームに対する情熱はプロフィール記事でも熱弁していますが、ゲーム大好きです。

なお、外箱は泣く泣く全捨てした模様・・・。

外箱は決してごみではなく、夢のカケラです。

・家庭菜園で毎年すくすくと育てた微生物まみれであろう牛ふんリッチな土

堆肥は牛ふんを使用しています。

土がフカフカになるという言い伝えがあります。

一朝一夕ではこの環境は整いません。

ミミズもたくさんいますので、プランター間で時々ミミズの入れ替えトレードをしています。

この貴重な土は、とても金に換えられるものではありませんね。

・これまで試行錯誤して失敗を重ねた結果、ゆっくりと培った家計管理、節約の一般人が引くレベルの知識

これこそ我が家の最大の資産と言っても過言ではないかもしれません。

譲ってと言われて1億円詰まれても、もったいなくて差し出せないですなあ。

この知識を失ったら、1億円持っていても意味がないでしょう。

・思い出が凝縮されたHDD

もはや何のデータがHDDに入っているのか、覚えていません・・・。

電脳化が進んだら全部コピーして、頭の記憶ストレージの片隅にしまっておきたいです。

でも嫌な思い出は消そうかしら。

負債の部

住宅ローンがあります。

奨学金は結婚前に返済完了しました。

住宅ローンを一括返済出来る程度の能力はありますが、ローン控除期間が残っているのでまだまだ返済はいたしません。

低金利うめぇうめぇ。

その他の借金は現状ないと認識していますが・・・・。

親、兄弟にたかられると、一発KOになるかも。

その時は全力で逃げます。

純資産の部

この額が最も気になるところです。

持ち家の不動産としての価値が今のところはある程度あるため、思いのほか大きな金額となりました。

でも、いつまでもこの価値が維持できるかというと、そうはいかないでしょう。

以前、持ち家の価値を悶々と考えた時の記事を読み返すと、砂の上のお城でオジャンになる可能性が思い浮かび、眠れなくなります。

読み返すのはやめよう・・・・。

え?将来は考えても不確定で考えるだけ無駄だから今の物欲に任せてとにかく持ち家が欲しい?

ですよねー。

そんな方には新築ではなく中古がおススメ!

運がいいと割安な家が見つかるかもしれませんぜ。

家を買う時に考えたいのは、自分のライフプランに合致した住居費がどれくらいかということです。

これを考えないと、人生マジで詰みます。

早まらないで!!!

家計の貸借対照表を作成しての感想

単純な預金とリスク資産の総額ではなく、資産から負債を差し引いた純資産額が具体的に確認出来て良かったです。

しかしその評価額は不変ではなく、日々変化していくものです。

特に持ち家の価値は、将来の人口減少確定の日本では地価下落による影響をモロに受けそうです。

住宅価値に依存することなく、今後も継続して家計管理、節約により貯金、投資に回す金額をどんどん増やして、なんか勝手に寝てる間にお金が増える的な状況にしていきたいですまる(模範解答)

家計管理の他、家計簿、投資など何か相談、お問い合わせ等ありましたら、お問い合わせフォームからお願いいたします!

全力回答いたします!!

作者プロフィールもご覧いただくと、どんな奴が書いているか分かりますよ。

記事一覧も是非!我々夫婦の執念がこもった記事が盛りだくさんです。

![【中古】 老後貧乏にならないためのお金の法則 / 田村 正之 / 日本経済新聞出版 [単行本(ソフトカバー)]【ネコポス発送】](https://thumbnail.image.rakuten.co.jp/@0_mall/mottainaihonpo/cabinet/05859122/bkknhlykdbqeduxd.jpg?_ex=128x128)

コメント