シデです。

積立投資の進捗報告です。

現状の資産状況は

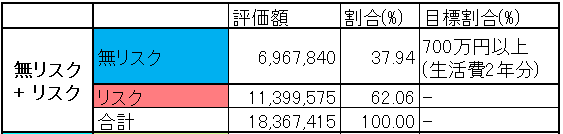

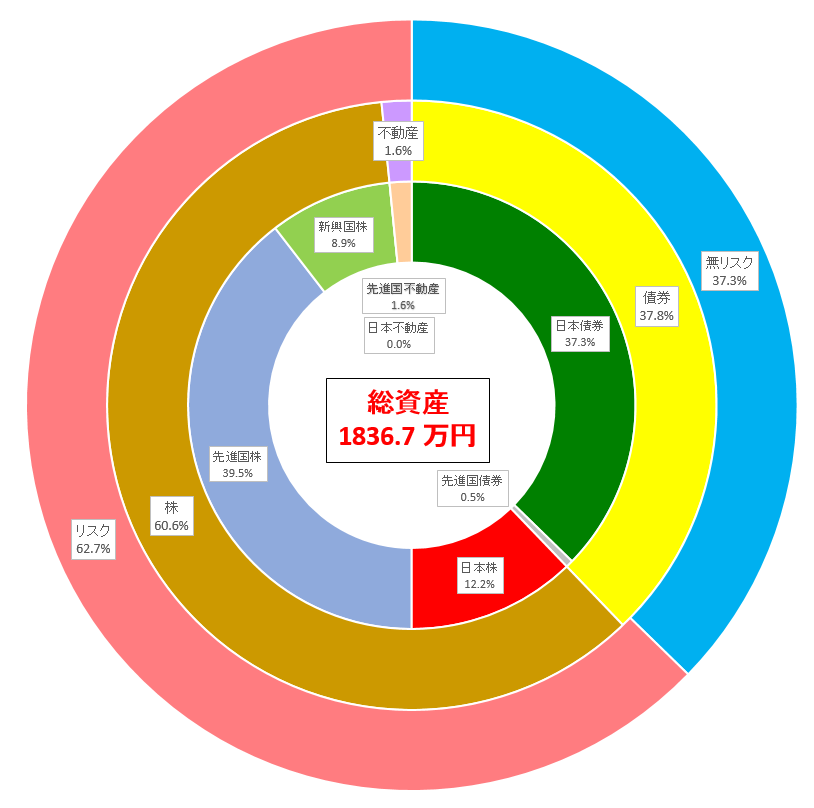

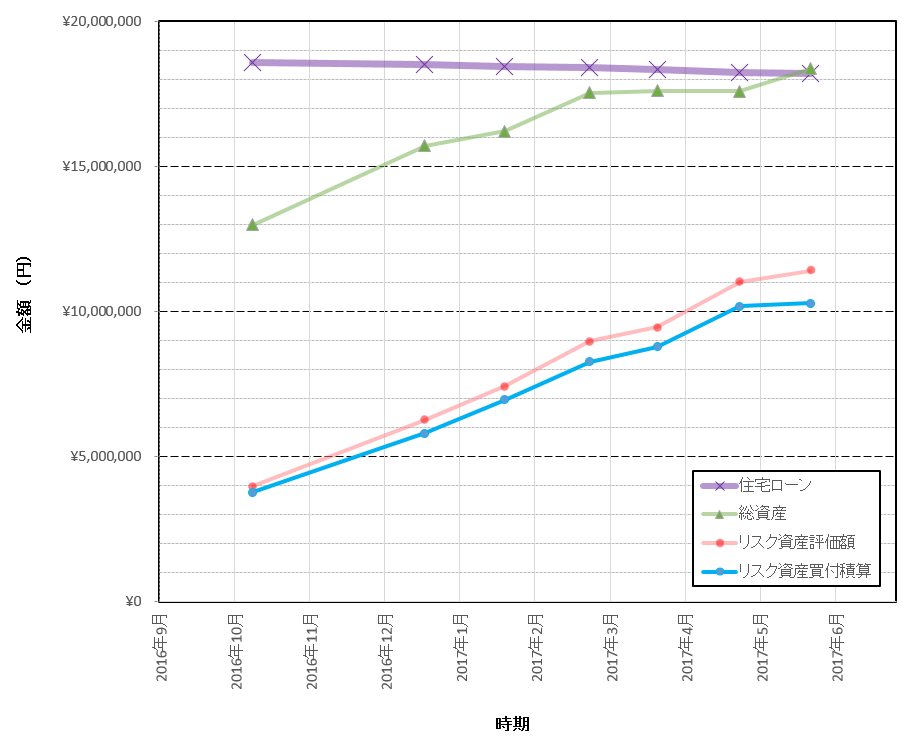

総資産: 18,367,415 円

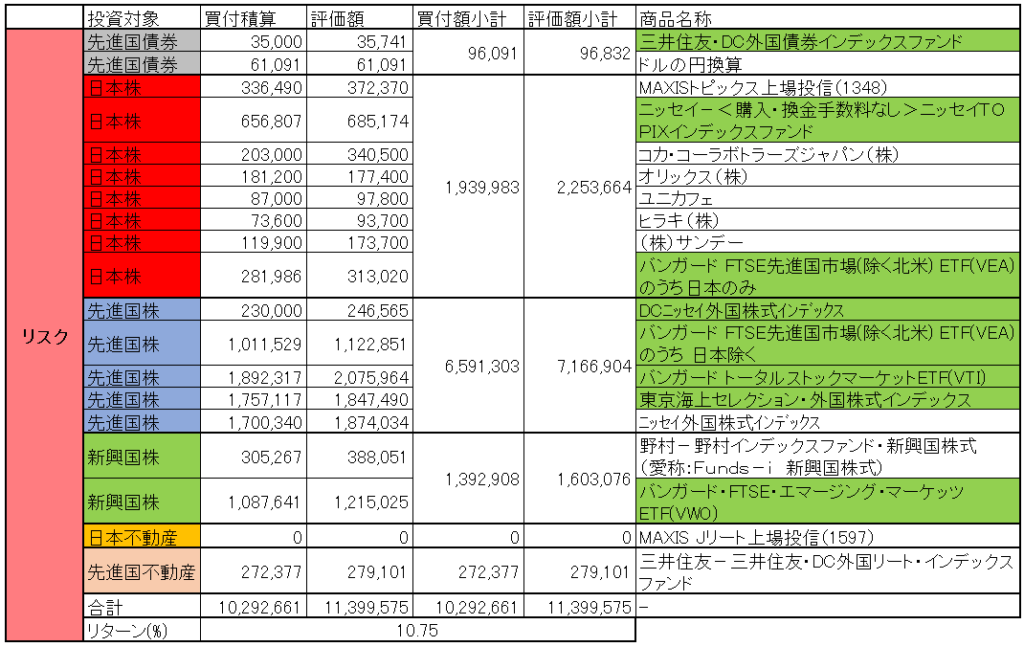

リスク資産買付総額: 10,292,661 円

リスク資産評価額: 11,399,575 円

リスク資産リターン: 10.8 %

今月は主に以下のアクションを実施しました。

① 無リスク資産が目標の700万円に到達するのを見守る

① 無リスク資産が目標の700万円に到達するのを見守る

以下の記事のように、先月のスイッチングにより無リスク資産が大幅減となり、目標値を下回ったため、今月は投資しませんでした。

そのおかげで、無リスク資産はほぼ目標値に到達。

来月からまた、リスク資産に余剰金をぶっこみたいと思います。

その他、ついに住宅ローン残高と総資産の額が逆転しました。

持てる金をフルバーストすれば、晴れて借金なしの綺麗な身になることもできますが、現状の住宅ローン金利と住宅ローン控除を考えると、それはもったいない気がします。

基本的には、貯金するよりも借金やローン返済を優先する思想ですが、住宅ローン金利と住宅ローン控除の差分の金利で金を借りて、それを投資に回していると考えるとまた違ってきます。

結構な優遇金利(うちの場合は0.15%)で金を借りているとも受け取れます。

こんなに低金利で金を貸してくれる人はいませんし、何よりも繰り上げ返済しないで手元に金を残せる状態というものは、非常に安心感があります。

大先輩方も、参考になる考察をされております。

今後も住宅ローン金利が上がらない限りは、住宅ローンの繰り上げ返済はせずに投資に回したいと思います。

もし住宅ローン金利が上がってしまったら、まずは夫婦の小遣いカットで毎月のローン返済額の増分に対応し、それでもやばそうだったら繰り上げ返済を考えたいです。

今後の予定は、

・日本不動産枠ののニッセイJリートインデックスファンドを買い付ける。

・企業型確定拠出年金は、満額でマッチング拠出継続。

以下、内訳詳細とリスク資産の保有商品。

商品名が緑色となっているものを買い付ける予定です。

海外ETFは、最近の為替で円換算しました。

![]()

コメント