シデとセルリアンの節約ブログを運営している夫の方のシデです。

インデックスファンドとETFの積立投資で資産形成を目指しています。

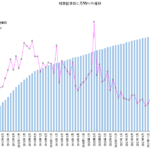

2016年から継続している積立投資の進捗を報告いたします。

先月の様子は以下の記事をご覧ください。

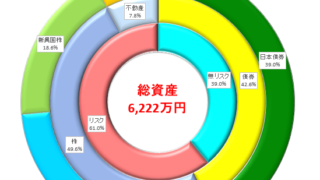

積立投資で資産運用2022年8月 前月比プラス172万円!海外株価は下がったが円安で増えた?

積立投資を始めた理由はいくつかありまして、例えば以下が挙げられます。

- 年金もらえるか怪しい。

- もらえても現状の60歳とか65歳ではなく、徐々に後ろ倒しに変更となり、かなり高齢になってからになりそう。

- 日本人の平均寿命が更に延びる懸念がある。

- 寿命が伸びれば伸びるほど、後ろ倒しになりそう。

- 年金をもらえない前提で人生の収支計算をしてみたら、一生懸命働いて貯金をしても金が足りない結果になった。

- 銀行に預金していても金利が低すぎて不足分を賄えない。

- 自分でなんとかするしかない。

- 株やFXでガツンと儲けるのは自分には難しそう。

- 投資信託による積立投資が長期の資産形成に向いていると感じた。

本記事が、

・同じような状況や考え方である

・投資に興味があるが、投資の損に対しての恐怖や、怪しいという気持ちから一歩踏み出せないでいる

・積立投資の実績や、実際の投資方法について知りたい

という方の参考になれば幸いです。

2022年9月の積立投資の運用成績は前月比マイナス111万円

2022年9月もコロナに負けるなといわんばかりに、ほぼ全日、通勤出社しました。

在宅勤務が週に何度か許可されているのですが、予定していた在宅勤務日に限って客先との対面打ち合わせを入れるクソ上司のおかげで通勤靴がすり減るばかりです。

上司: 在宅勤務を予定されているようですが、打ち合わせに参加可能ですか?

シデ: 必要があれば参加します(打ち合わせは対面でやる必要はないし、web会議なら参加してやらんでもない)

上司: わかりました。では〇日の△時に客先に集合でお願いします。

シデ: ふぁっ?(あそこにいくと帰宅が24時の弾丸ツアー確定なんだけど。アホなの??)

主張手当ては出るのですが、それでも行きたくないです。

一日のうち、移動に時間のほとんどを費やす日帰り出張ほどクソなものはありません。

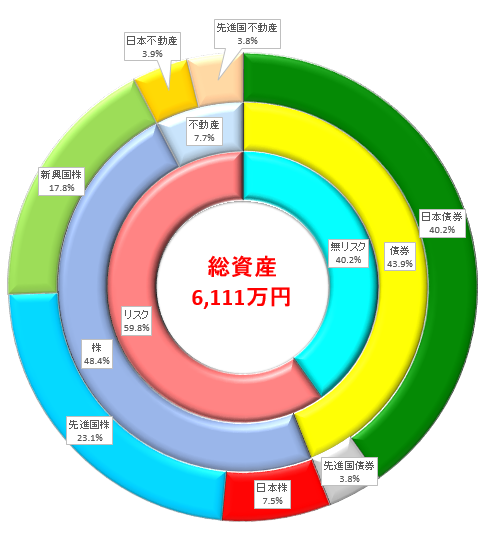

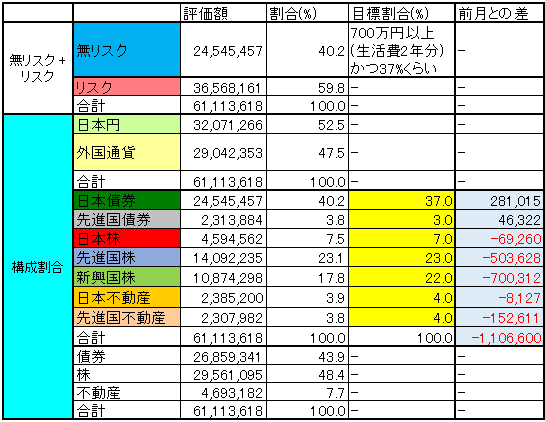

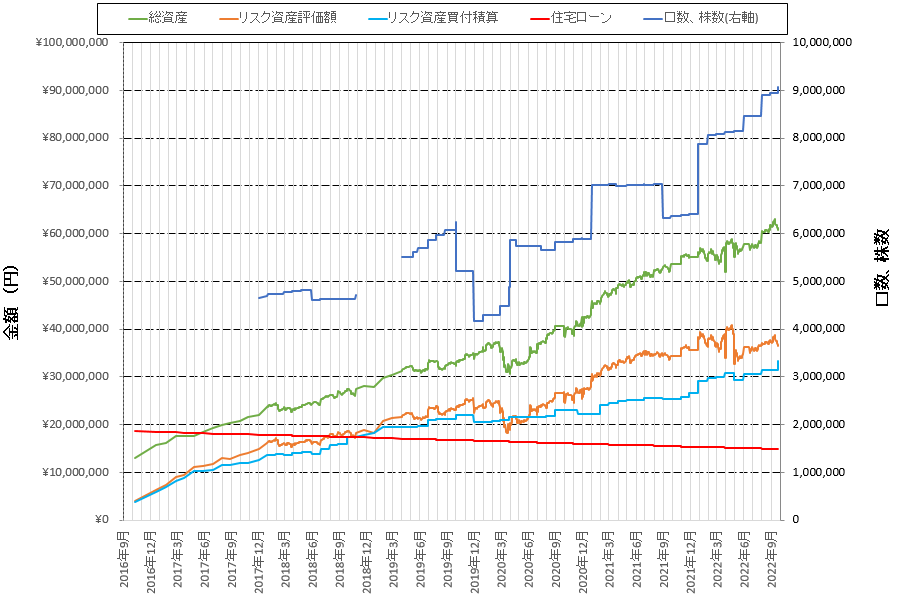

現状の資産状況は

総資産: 6,111万円(前月比マイナス111万円)

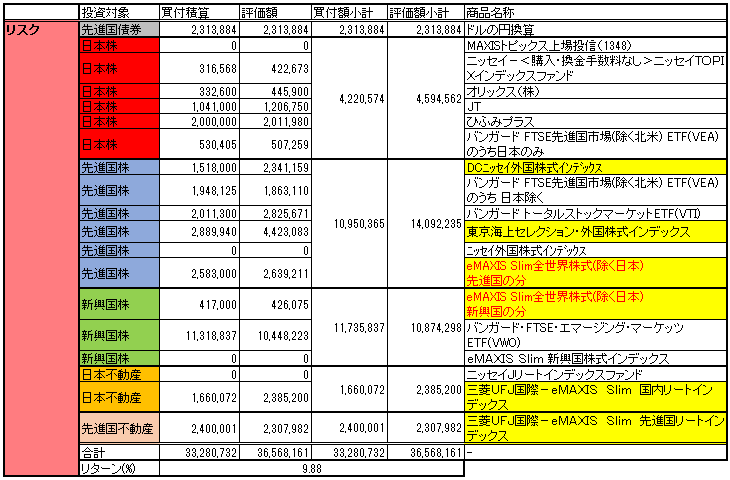

リスク資産買付総額: 3,328万円

リスク資産評価額: 3,657万円

リスク資産リターン: プラス10%

残業で命と引き換えに得た給料で生活費を十分にまかなえますので、現金は増えています。

外国債券は海外ETFの分配金で増えています。

それ以外の株、不動産は減りまくりました。

新興国株、どうした??

今月の投資行動

毎月の売買などを以下に紹介します。

バリュー平均法で先進国株を購入

企業型確定拠出年金の枠でバリュー平均法を実施しています。

最近は記事にしていませんが、月一度はチェックを継続しています。

先進国株で運用しており、先月から大きく値下がりしたため、バリュー経路に不足する分を買い足しました。

安い時に多めに買う!

また基準価額が戻ることを期待して、しばらく待ちます。

クレジットカード積立

マネックス証券での積み立てで5万円を夫婦でそれぞれ積立てて、月10万円分です。

買ったのは「eMAXIS Slim全世界株式(除く日本)」です。

「eMAXIS Slim全世界株式(除く日本)」の中身はほとんど先進国株で、更にそのほとんどは米国株です。

新興国株の調子が悪い状況が続き、これをなぐさめてもらえるように高配当株ETFに乗り換えようかという気もしてきました。

今月の資産運用の感想

先月は170万円増えたけれども、今月は100万円以上のマイナスでした。

この値動きは恒例のものと思える程度にはなりましたが、逆になんか買わないと買い時を逃して損しているような気持ちになります。

嫁さんと以下のやり取りもあり、考え中です。

なんか不安になってきたから不労所得が欲しい。

どしたん?話聞こうか。

給料しか収入がないのは不安だ。いつ仕事がなくなってもおかしくない。仕事がなくても得られる収入が欲しい。

インデックスファンドでいいじゃん。

インデックスファンドを取り崩せばいいんだよ。

インデックスファンドはいいぞ。

インデックスファンドは配当はないが、その内部では配当にかかる税金をキャンセルしつつ基準価額に反映されるので税金繰り延べの効果で長期的には複利運用が効率的に、うんたらかんたら・・・

そういうのはいいから。

高配当株が良い気がする。

お金をもらった感がするし。

え?

配当分の税金が損じゃん。

それよりだったら、バークシャーとか配当金を出さない分、どんどん事業に投資するような企業の方がインデックスファンドよりお金増えるよ。

ちょっと何言ってるのかわからない。

配当金が欲しい。

高配当日本株ETFとかいいのでは。

お、おう・・・

でも、日本株は株価成長が期待出来ないと思っているから避けたいなあ。

じゃあ、株価成長も期待できる米国の高配当株ETFでも買いますか!

ドルも200万円くらいたまってるし。

こんな記事も書いています。

お金がなくて投資が出来ない場合、家計管理でお金を上手に貯めることから始めましょう。

株売買の判断のために企業分析の一環として、バランスシートを確認することがあります。

起業を分析する前に、自分の家計のバランスシートを作ってみるのも良いでしょう。

実は住宅ローンが巨大な負債となり、実質的な資産としてはマイナスとなっていて青ざめるかもしれません。

家計の貸借対照表(バランスシート)を作ってみた 家計簿では分からない純資産を把握して家計見直しのきっかけとしよう では、我が家のバランスシートを紹介しています。

やっぱり家は大きな資産になりがちですね。

家計管理の成果はいろいろありますが、年間貯金額で表現することも出来ます。

我が家の場合は共働き夫婦が全力で家計管理、節約した年間収支公開2020年 貯金額519万円!貯蓄率61%!をご覧ください。

家計管理、積立投資に関する相談、お問い合わせ等ありましたら、お問い合わせフォームからお願いいたします!

お問い合わせ | シデとセルリアンの節約blog (shide-ceru.com)

作者プロフィールもご覧いただくと、どんな奴が書いているか分かりますよ。

記事一覧も是非!我々夫婦の執念がこもった記事が盛りだくさんです。

コメント