「いつの間にかお金が無くなって、なかなかお金が貯められない」

「家計管理って大変そう。何から始めたらいいのか分からない」

「一人暮らしや結婚を機に、本格的に家計管理を始めたい」

そんな方に向けて、この記事を書いています。

「シデとセルリアンの節約blog」では、シデとセルリアンの夫婦でブログを書いており、普段は節約、家計管理、投資に取り組む様子を紹介しています。

特に家計簿に自信あり!

この記事は夫のシデが書いています。

就職して一人暮らしの頃からずっと夫婦共に家計簿をつけており、結婚後もそれを継続しています。

家計簿歴は15年以上になりました。

結婚後は夫婦の収入を合算して、夫婦で協力しながら家計管理に取り組んでいます。

そのおかげもあって、総資産は6000万円を突破することができました。

そんな私たち夫婦が考えている家計管理の方法をご紹介します。

大きな流れは以下のようになります。

- 総資産の把握

- 家計簿で収入、支出を把握

- ライフプランを想定してライフプラン表を作る

- 節約する

- 余剰金で投資する

- 資産と負債を基にバランスシートを作り、純資産を知る

家計管理が不安な方はFPに無料で相談することも可能

家計管理の方法は人それぞれです。

我が家の場合は夫婦で家計管理、節約について常に話し合って方針を決めています。

家計管理を始めるにしても、どこから手を付けたらよいか分からないとか、パートナーが協力的でないなどの理由で不安になる方もいることでしょう。

その場合は、FP(ファイナンシャルプランナー)に相談して不安を解消することも可能です。

例えば、以下のFP無料相談サービスがありますので、気になる方はクリックしてみてください。

保険チャンネル

保険チャンネルはリクルートが運営するFP無料相談サービスです。

「家計の相談」「老後資金の相談」「教育費・子育て費用の相談」「保険の見直し」などを取り扱っています。

オンライン相談や、自宅、指定した場所での相談も可能で、何度でも無料で相談できるのが強みです。

保険のトータルプロフェッショナル

ほけんのトータルプロフェッショナルは厳格な基準をクリアしたトップレベルの厳選されたFPによる無料相談サービスです。

保険見直しだけでなく「家計チェック」「賢い貯蓄方法」「賢い節税方法」「住宅ローンの見直し」「住宅購入のコツ」などのアドバイスを提供してくれます。

自宅、指定した場所での相談も可能で、何度でも無料で相談できます。

マネプロ

マネプロは保険・資産運用・住宅ローンなど、幅広い知識をもったプロフェッショナルが、特定の金融機関に偏らない立場からライフプランの実現をプロデュースする無料のワンストップ金融コンサルティングサービスです。

対面でもオンラインでも相談可能。

1,500円分のgiftee Boxプレゼントキャンペーン実施中!

総資産を把握しよう

まずは自分の手持ちの金融資産を全て洗い出して、その総額を調べましょう。

例えば次の総額を確認してみてください。

- 手元の現金

- 銀行の貯金

- 証券口座の株、投資信託、債券、配当金などの残った現金

- Tポイント、dポイント、ポンタポイントなどのポイント

全てを足し算すると、自分が思っているよりも大きな金額になりますよ。

銀行口座や証券口座がたくさんある場合に資産を把握するのに便利なのが、マネーフォワードです。

資産管理アプリの定番で、金融機関と連携させることで、その時の資産の合計を表示してくれます。

無料でも最大10個の金融機関と連携させることが可能ですし、有料プランを選択すれば更に多くの口座を連携させることも可能です。

まずは無料の範囲で使ってみましょう。

もし不足すれば、奥さんや旦那さんのアカウントを作ることで二人で20個まで連携できますよ。

あと、スマホよりもパソコンでログインして確認した方がはるかに見やすいです。

私たち夫婦も、毎月の月末に総資産をチェックして、その動きを確認しています。

その様子は積立投資のカテゴリーをご覧ください。

家計簿で毎月の収入、支出を把握しよう

総資産が分かったら、次に家計簿をつけて、毎月の収入と支出を把握しましょう。

会社員の場合、会社からの毎月給料がもらえるので収入として分かりやすいですが、支出はどうでしょうか。

使ったお金の全てを分かっているという方は少ないかもしれません。

ここが家計管理でかなり重要なポイントです。

方法はなんでもいいので、使った金額を記録しておきましょう。

紙の家計簿でも、チラシの裏でも、エクセルやgoogleのスプレッドシートでも、家計簿アプリでも、なんでもいいです。

家計簿をつけるときの費目の分類はどうしたら良いかとか、細かいことは後で整理すればよいので、全ての支出をチェックです!

とにかく、使ったお金を毎月の支出として確認できるようにしましょう。

収入と支出がわかれば、その月に残った金額が具体的にわかるようになります。

月によって収入と支出は変化するものですが、毎月続けることで、だいたいの金額が分かるようになり、1年間の収支を予想できるようにもなるのです。

また家計簿を記録として残しておくことで、この後で述べる節約の効果が実感できるようになり、さらにはいろんなシミュレーションが可能になります。

私たち夫婦も、毎月のように家計簿をつけています。

私たち夫婦はずっとエクセル派です。

実際の家計簿の様子は家計簿公開のカテゴリーをご覧ください。

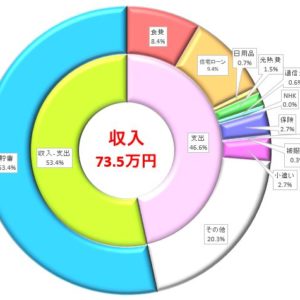

年間の収支としては、だいたい400~500万円くらい貯金できています。

去年1年間の収支は共働き夫婦が全力で家計管理、節約した年間収支公開2021年 貯金額466万円!貯蓄率59%!で紹介しています。

ライフプラン表をつくろう

総資産と毎月の収支がわかるようになったら、次は将来の収支を考えてみましょう。

これからどんな暮らしをしたいかを思い描き、何にいくら必要かを考えてみてください。

例えば

- 趣味にいくらかけたいですか?

- 子供は何人欲しいですか?

- 子供の学費はどこまで準備しますか?高校までですか?大学までですか?

- 学校は公立、私立のどちらにしますか?

- 住むところは持ち家ですか?賃貸ですか?

- 持ち家なら一戸建てがいいですか?マンションが良いですか?

- 住宅の修繕費用をいくら用意しますか?

- 車は必要ですか?

- 親の介護費用は準備しますか?

- 何歳まで働きますか?

- 自分の老後はどのように過ごしたいですか?

- 子供に資産を残したいですか?

- 何歳まで生きたいですか?

考えることがたくさんあり過ぎて、よくわからなくなりますよね。

それでもいいので、思いつく限りの項目をあげて、自分が死ぬまでの収支を想像してみてください。

結婚、出産、子育て、住宅購入などの人生のイベントと、その時期を予想して、毎年の収支を計算してみましょう。

ここでつくった人生全体の収支表をライフプラン表といいます。

入力する数値によって毎年いくらお金が残るか、死んだときにいくら残っているかがわかるようにするために、エクセルやスプレッドシートでつくることをおすすめします。

年齢を重ねると、収入が増える可能性もありますよね。

家族の人数や年齢が変化すると、今の家計簿の収支もだんだん変化することもあるでしょう。

あまりにもわからないことが多すぎて、こんなの考えるだけ無駄だと感じるかもしれません。

ここは踏ん張って、間違っていてもいいので最後まで完成させてください。

一度完成までこぎつければ楽しくなってきますよ。

死ぬ時にお金を残すためには、どの年齢でどこを削れば、あるいは使えばよいのかがわかるので、まるでパズルのように試行錯誤で調整が必要になります。

結果次第では、そもそものライフプランの見直しが必要になることも。

何度もいろんな項目の入力を調整して、自分の理想のライフプランと現実的なライフプランの溝を埋めるように考えてみてください。

私たち夫婦は一戸建ての持ち家が欲しかったので、それを見据えてライフプランをたてました。

将来的に住宅ローンで生活が苦しくならないように、どれくらい頭金があれば十分なのかを検討する際に、ライフプラン表がとても役に立ったのを覚えています。

住宅ローンを組む際にどのように考えたかは、以下の記事で紹介しています。

住宅ローンのシミュレーションとライフプラン表作成で自分が払える住宅ローン金額の限界を計算しよう!これを間違えると老後貧乏まっしぐらですので慎重に

その他、自分のライフプランの参考にするために、他の方がファイナンシャルプランナーに相談している記事を基にライフプラン表を作ってみたこともあります。

ライフプラン表がどのような感じか知りたい方はライフプラン表のカテゴリーをご覧ください。

節約しよう

家計簿とライフプラン表をつくった結果、毎月の収支を見直す必要があることに気付く方もいることでしょう。

理想とするライフプランを達成するためにもっとお金が必要だとすると、日々の支出を減らして貯金を積み上げ、少しでも資産を積み上げなければなりません。

そんな時に思い浮かぶのが節約ですよね。

様々な節約がありますが、特に金額が大きい項目を見直すことで高い節約効果が得られます。

私たち夫婦がこれまで取り組んできた節約を節約カテゴリーで紹介しています。

おすすめなのは、保険の見直し、通信費の見直し、光熱費の見直し、ふるさと納税の活用です。

保険の見直し

無料の保険相談所に行ったことをきっかけに、必要最低限の保険が何かを理解することで大きな節約ができました。

保険に入りまくっていたのですが、最終的にはやめる決断をしました。

今は、家の火災保険、地震保険以外の保険には加入していません。

保険相談のカテゴリーでその様子を紹介しています。

「ほけんの窓口」に保険見直し相談に行った話!4ヶ所の無料相談所での体験談その1

通信費の見直し

格安simなどで通信費を安くするのが流行っています。

私たち夫婦は、共にネットを使いまくるので、使い放題のサービスが必須です。

大手キャリアでは高額になってしまうため論外で、格安simの3GB1000円とかは安いには安いのですが、高速通信の容量に制限があるものはどうも使う気になれません。

安い使い放題のサービスを探した結果、以下を採用しています。

夫 シデ

Povo 2.0 0円

シングルタイプ1G+パケット放題Plus 1,265円

(節約モードで最大通信速度1.5Mbpsでデータ使い放題)

妻 セルリアン

楽天モバイル Rakuten UN-LIMIT VI 3,281円

夫婦2人分で4,546円です。

家に常設するWifiスポットや固定回線はありません。

スマホのテザリングで代用可能です。

光熱費の見直し

そもそもの消費量を少なくする工夫や、料金が安くなるような工夫をしています。

詳しくは光熱費カテゴリーをご覧ください。

余剰金で投資しよう

総資産、家計簿を基にライフプランを考え、必死に節約して、それでライフプランが何とかなったとすれば、それは素晴らしいことですが、節約だけではお金が足りない方もいるでしょう。

私たち夫婦も節約、貯金に励んでいましたが、定年まで真面目に働くだけではどうやらお金が足りなくなりそうだと気付いたパターンでした。

その時の気持ちを、ずっとお金に苦労していた自分の親に重ね合わせて、次のブログ記事にしていました。

「となりの億万長者」を読んで強く感じたこと 周りに億万長者はいないけど、僕がなりますよ!(1/2)

一部抜粋します。

ここでふと気付いたのです。

節約して、真面目に貯金して、金利もいいところを狙って資産管理した前提で定年まで働いたとしても、60歳や65歳時の予想貯金額は大した額ではないことに。

このままでは現在の定年といわれる年齢を超えても、もらえない年金をぶら下げられて働き続けるしかないということが分かり、

何なのこれ、これじゃあ親と変わらないよ。

貧乏人の子供は、やっぱり貧乏人にしかなれないのかよ!

と、ひどくがっかりしました。

このままでは限界があることを知った僕が取った行動は投資でした。

投資といっても、パチンコ、FXなどといったギャンブルではなく、個別株や宝くじで一発当てようといういうものではありません。

色々調べた結果、世界経済の成長が今後も継続することにかけて、市場全体に投資するインデックス投資にたどり着きました。

節約のおかげで生まれた貯金のうち、生活費1~2年分を残して余剰金を投資に回すことにしたのです。

余剰金というのが重要です。

日々の生活費までも投資に回していた場合、それが一時的にでも暴落してしまうと生活ができなくなりますよね。

それは絶対に避けるという思想で、余剰金だけを投資に回しています。

投資に回したお金は日々のインデックスファンドの値動きに連動します。

この値動きがいちいち気になってしまったり、ふいにおとずれる暴落、暴騰で夜も眠れなくなるようではよくありません。

気にならない程度の自分が心地よいと感じる範囲で投資することをおすすめします。

この話を親にした時は、まったく話が通じませんでした。

その時の様子を妻と夫でそれぞれ記事にしています。

自分のマネーリテラシ―を高め続けます それだけでなく、兄弟の方も高めます 不安でしょうがねえっす 全ては自分のために

いまでは親に理解してもらう必要はないと感じています。

自分で調べて自分が良いと思った方法で投資を続けるだけです。

そもそも投資って何?やばいんじゃないの?という方は、その誤解をといてさしあげましょう。

夫のシデが本気で兄弟に投資をすすめたときの様子を描いた以下の記事をどうぞ。

インデックス投資儲(信者)が、貯金しかしない兄弟に熱く語る投資概要

リスク許容度の考え方や、始めるタイミングはいつが良いか迷っている方は以下の記事をどうぞ。

逃げちゃだめだ!ゲームのボス戦に学ぶ投資の許容リスクの考え方

効率的フロンティアと資産割合からインデックス投資のリスクとリターンを確認しよう

コロナウィルスで株価爆下げ中!この時期からつみたてNISAを始めるのは良くない?

そういえばインデックスファンドって何?という方は、はぐれメタルを倒すのをあきらめた勇者に例えて説明していますので、以下の記事をどうぞ。

「敗者のゲーム」を読んで ~はぐれメタルを倒そうとすることは無意味である~

資産と負債を基にバランスシートを作り、純資産を知ろう

総資産の把握とともに投資を初めたならば、次に確認して欲しいのは自分の金融資産以外の資産と負債です。

金融資産以外の資産とは、例えば、

- 持ち家、土地などの不動産

- 車

- 宝石

- 値のつく家具

- 値のつく家電

- 値のつくなにか

など、とにかく価値があるものが対象です。

買った時の値段ではなく、売ったとしたらいくらになるかで考えてください。

負債とは、例えば

- 住宅ローン

- 車のローン

- 奨学金

- カードローン

- あらゆる借金

など、ほうっておくとお金が減っていくものが対象です。

先に計算しておいた金融資産に上記の金融資産以外のあらゆる資産を足し算して、そこからあらゆる負債の総額を引き算してみましよう。

その数字があなたの純資産になります。

この資産と負債のバランスを基に、純資産を示したものは、貸借対照表(たいしゃくたいしょうひょう)とかバランスシートとも呼ばれます。

純資産がプラスであれば、結構いい感じです。

マイナスの場合、かなりヤバイです。

ローンと引き換えに手に入れた物は、買った瞬間からその価値が大きく目減りしていることがあります。

おそらく高額の住宅ローンや車のローンを抱えているケースがマイナスになりやすいでしょう。

これを会社に例えれば、立派な自社ビルを持っていても、自社ビルのローン返済がたくさん残っていて、純資産としてはマイナスというイメージです。

会社を清算したときに、負の価値しか残らないような会社は、まずいと思いませんか?

立派な車や家を手に入れても、トータルでは負の価値しかない状態は、ただの借金まみれに等しいのです。

そのまずい状態に自分がおちいっていないか確認してみましょう。

私たち夫婦も以下の記事で確認してみました。

住宅ローンがまだありますが、近いうちに完済する予定です。

家計の貸借対照表(バランスシート)を作ってみた 家計簿では分からない純資産を把握して家計見直しのきっかけとしよう

さあ、家計管理を始めよう!

これまで紹介してきた家計管理の手順をもう一度示します。

- 総資産の把握

- 家計簿で収入、支出を把握

- ライフプランを想定してライフプラン表を作る

- 節約する

- 余剰金で投資する

- 資産と負債を基にバランスシートを作り、純資産を知る

思ったよりも複雑だと感じたのではないでしょうか。

家計管理って家計簿つければ終わりでしょ、と思っている方もいらっしゃるでしょう。

でも、そうではありません。

様々な要素が絡みあって、あちらを立てればこちらが立たず、どうしたら良いのかわからないと感じるほどに難しいものです。

この一連の確認は一度で完了するものではありません。

何度も見直すことで、だんだんと理想の形におさまっていきます。

私たち夫婦だって、いきなり紹介した記事の中にあるような総資産、家計簿、バランスシートができあがったわけではないのです。

毎月のように記録をつけながら、試行錯誤してようやく今の形に落ち着いています。

また、さらなる改善があればどんどん取り入れていきたいとも思っています。

さあ、あなたも今から家計管理を始めてみましょう!

あ、あとこの家計管理は夫婦で一緒にやることを強くおすすめします。

夫だけとか妻だけとかが一人で考えるものではないのです。

お金のことについて話すとケンカになるかもしれないけれど、やるだけの価値があります!

一生モノの思い出にもなりますよ!

家計管理が不安な方はFPに無料で相談することも可能

家計管理の方法は人それぞれです。

我が家の場合は夫婦で家計管理、節約について常に話し合って方針を決めています。

家計管理を始めるにしても、どこから手を付けたらよいか分からないとか、パートナーが協力的でないなどの理由で不安になる方もいることでしょう。

その場合は、FP(ファイナンシャルプランナー)に相談して不安を解消することも可能です。

例えば、以下のFP無料相談サービスがありますので、気になる方はクリックしてみてください。

保険チャンネル

保険チャンネルはリクルートが運営するFP無料相談サービスです。

「家計の相談」「老後資金の相談」「教育費・子育て費用の相談」「保険の見直し」などを取り扱っています。

オンライン相談や、自宅、指定した場所での相談も可能で、何度でも無料で相談できるのが強みです。

保険のトータルプロフェッショナル

ほけんのトータルプロフェッショナルは厳格な基準をクリアしたトップレベルの厳選されたFPによる無料相談サービスです。

保険見直しだけでなく「家計チェック」「賢い貯蓄方法」「賢い節税方法」「住宅ローンの見直し」「住宅購入のコツ」などのアドバイスを提供してくれます。

自宅、指定した場所での相談も可能で、何度でも無料で相談できます。

マネプロ

マネプロは保険・資産運用・住宅ローンなど、幅広い知識をもったプロフェッショナルが、特定の金融機関に偏らない立場からライフプランの実現をプロデュースする無料のワンストップ金融コンサルティングサービスです。

対面でもオンラインでも相談可能。

1,500円分のgiftee Boxプレゼントキャンペーン実施中!

こんな記事も書いています。

ガチャガチャを無性にやりたくなる時ってありませんか?

僕は好きなだけガチャをやるのが夢のひとつでした。

その夢をかなえた時の記事です。

家庭用ガチャガチャ本体で自宅ガチャガチャしまくり!子供をトリコにする超有効活用術も紹介!

コーヒーをよく飲みます。

ただのコーヒーに飽きた方におすすめしたいのが、マキネッタでつくる簡単エスプレッソです。

おうちで香り高い美味しい濃い~コーヒーが楽しめますよ。

直火式エスプレッソメーカー(マキネッタ)「ビアレッティモカエキスプレス」の紹介!昇天しそうないい香りの美味しいエスプレッソを作ろう!

アキさんという方に家計簿を見てもらったことがあります。

結果は、まあ、そういうことで・・・

第三者の意見が知りたくて家計診断をお願いしたらめっちゃ煽られた件

家計管理に関する相談、お問い合わせ等ありましたら、お問い合わせフォームからお願いいたします!

お問い合わせ | シデとセルリアンの節約blog (shide-ceru.com)

作者プロフィールもご覧いただくと、どんな奴が書いているか分かりますよ。

記事一覧も是非!我々夫婦の執念がこもった記事が盛りだくさんです。

![【中古】 老後貧乏にならないためのお金の法則 / 田村 正之 / 日本経済新聞出版 [単行本(ソフトカバー)]【ネコポス発送】](https://thumbnail.image.rakuten.co.jp/@0_mall/mottainaihonpo/cabinet/05859122/bkknhlykdbqeduxd.jpg?_ex=128x128)

コメント