中古住宅をなけなしの頭金と人生最大の借金となる住宅ローンでゲットし、自称「一国一城の主」を名乗っているシデです。

住宅ローンに関する以下のお問い合わせをいただきました。

マイホーム購入を検討している30代後半の主婦です。ローンの事を色々と調べており、こちらのブログに辿り着きました。まだ全てを読めていませんが、大変面白く勉強させていただいております。早速、電気会社の比較をして切り替えを致しました。ありがとうございました。「身の丈に合った家を買う」というのは本当にそうだと思いました。注文住宅を考えていたのですが、某ハウスメーカーから、私たちが共働きの為、夫婦合同で目一杯の借り入れを勧められ、ものすごく怖いと思いました。買わせる事に必死で私たちが払えるかどうかは関係ないと思われてる気がしました。中古のおうちを買われたとのことで、そのあたりの事も詳しく書いていただけたら嬉しいです。

この記事では僕たち夫婦がどんな感じだったか住宅ローンに特化して回答します。

その他、中古住宅を僕たち夫婦がどのように選んだか、住宅ローン契約、マイホーム購入までの流れについては、中古住宅ってどうやって選ぶの?見学、ローン契約からマイホーム購入までの流れをご紹介!中古住宅も結構いいですよの記事をご覧ください。

住宅ローンの金額を決めよう

住宅ローンの金額の目安としてよく聞くのは「年収の〇倍までに抑えよう」というものですが、これは完全に人によると思いますので目安程度に考えるべきです。僕たち夫婦の場合、家が欲しいと思った瞬間から夫婦で分担して以下の検討を行いました。

・理想の家の条件考察(間取り、職場からの距離、周辺環境)

・理想の家の条件に当てはまる物件の相場チェック

・生涯年収の推定

・理想の家族構成の考察(子供は何人か、学費の推定、親の将来的な同居はあるか)

・ライフプラン表を自分で作成

・住宅ローンの金利相場のチェックとシミュレーション

・理想の物件を購入するために必要な頭金の推定

これらの検討を同時並行的に試行錯誤して行うことで、自分達の分をわきまえるというか、妥当な落としどころというか、何となく身の丈に合ったものにだんだんと収れんさせていきました。理想と現実を知ることが出来ますし、これらの精度によって老後貧乏になるかどうかが決まると考えています。1つ1つ具体的に説明いたします。

理想の家の条件考察

その他の項目とも密接に関連しますが、まずはここから。注文住宅で自由設計、広い庭で家族と団らんなど、色々理想はあるでしょう。毎日の通勤を考えると、職場からの距離や交通手段によって決まる通勤時間もなるべく短く抑えたいものです。お買い物に便利なスーパーがそばにあるかどうか、子供の通学に便利か、騒音がないかなど、周辺環境も重要です。そんな理想的な環境も金さえあれば手に入れられます。金さえあればね。

僕たち夫婦の場合は、以下のとおりでした。

| セルリアン | シデ |

| ドアtoドアが1時間以内 | 脚が伸ばせる風呂 |

| なるべく乗り換えなし | |

| 駅またはバス停の近く | |

| 駐車場あり | |

| 4LDK | |

| スーパーが近くにある | |

| 3000万円以内 | |

| 高台じゃないところ | |

| 海に近くないところ | |

| 2階建て | |

| リビングと風呂が1階 |

理想の家の条件に当てはまる物件の相場チェック

完全に理想の条件に当てはまる物件は存在するのでしょうか。運よく見つかった方、おめでとうございます。条件を統一し、類似物件の相場をチェックしましょう。大丈夫!金さえあれば何でも買えますから。理想に届かない物件しかみつからない場合、ちょっと夢見すぎかもしれません。布団に入って夢の続きでも見ると良いでしょう。

僕たちは、っていうか物件探しは主に嫁さんですがYahoo!で検索していました。

生涯年収の推定

誰しも自分はいくら稼いでいるのか気になったことはあるでしょう。複数年同じ会社で働いていたら大体の年収は見えてくるし、先輩、上司の様子、普段の会話から今後どれくらい年収が増えるのかも何となくわかってくるでしょう。残業が定常的にある方は、残業なしの年収を採用すると良いでしょう。検討上の余裕になります。

僕の父も言っていました。「いつまでもあると思うな。親と金」

定年退職で60歳や65歳までの収入しか見込めない?

いやいや、働きたいなら70歳でも80歳でも好きなだけ稼げば良いでしょう。アルバイトでも日雇いでも、理想の家のために許せる限りの労働期間を仮定して検討に臨みましょう。共働きの場合はご夫婦両方の収入を見込むことも出来ますが、子供の有無により収入が増減する可能性もありますので、ライフプラン表とリンクするように収入を調整しましょう。

理想の家族構成の考察

「子供は男の子と女の子1人ずつが良いな」などと妄想しながら家族構成を決定します。人数により理想の間取りや光熱費にも影響があるでしょう。子供のためには学費もしっかり準備しないと。公立、私立の相場も知っておくと予算が立てやすいでしょう。

僕たち夫婦の場合は、ネットで相場をチェックして平均値を採用しました。金のかかる私立は選択肢に入りませんでした。学費だけの金額なのか、生活費も含んだ数値なのか要チェック!

金が足りなくなったら奨学金を借りればいい?それって借金ですけど本当にいいの?子供に借金肩代わりさせる気?わおw

その他、稼ぎ頭がおっ死んだ時のために、最低限の生命保険代も見込んでおかないと。残された家族のことを考えれば当然ですよね。金がかかりますが、理想のためだから仕方ありません。

みんな大好き保険相談に行く前に、誰かさんの体験談を読んでみてもいいかも。たいむ いず まねー ですので、しっかり準備していくと色々はかどりますよ。

将来的には親と同居も考えている?素晴らしい親孝行ですね!もう一部屋を追加で間取りに見込んでおきましょう。車いすになった時のために、バリアフリーにするリフォーム費用も見込んでおきましょうか。金があれば何でも出来ますね。

ライフプラン表を自分で作成

各項目の検討順序ははっきり言ってどうでもよいと思いますが、ライフプラン表をしっかり作り込むことが最重要と考えています。ライフプラン表は以下のようなネットでシミュレーション可能な簡易的なものではなく、エクセルなどで自分で作成するべきです。

自分で作った方が項目を細かく設定できますし、作り込む過程でどの要素がどの項目に影響するかがはっきり分かります。

理想は死ぬまでの期間の収支をプラスに保ち、住宅ローン以外の借金をしないことです。

ライフプラン表の期間は、作成者と家族の寿命とします。住宅ローンを組みたがる年齢は30代とか40代とかが多いと想定しますが、恵まれた食事や優れた医療環境のおかげでなかなか死ぬことが出来ない可能性があります。作成者の寿命は100歳にしておきましょう。将来的には、遺伝子組み換えとかテロメアのバリ伸ばしとか義体化とかが流行ってもっと長寿になるかもしれませんが、とりあえず100歳。

収支計算は一年ごとに実施します。収入としては生涯年収の項目で設定した数値を採用。支出としては家計簿をつけていると非常にスムーズに進みますが、ない場合は想定値を採用してまずは検討の土台だけは作っておき、数ヶ月だけでも家計簿をつけてバックチェックし、その妥当性を確かめると精度が高まります。

ローンを組む前後で増加する支出としては、家賃と住宅ローンの差額、固定資産税、地震保険、火災保険費用、一戸建ての場合は定期的なメンテナンス費用、マンションの場合は管理費などでしょう。物件の条件に合わせて忘れないで組み込みましょう。

その他、想定外の出費があるかもしれませんので、臨時出費の項目としていくらか足し込んでおくと検討上の余裕となります。僕たち夫婦の場合の想定外の支出としては町内会費が挙げられます。一体何に使われているのか。

その他、家族構成、子供の年齢の変化に応じて支出の増分を補正するのもお忘れなく。

住宅ローンの金利相場のチェックとシミュレーション

住宅ローンの種類によって変動金利とか固定金利とか色々ありますが、お好みで決めましょう。金利はネット銀行の方が低いので、ネット銀行でローンを組みたいものです。

例えば住信SBIネット銀行だと、以下のシミュレーション用のツールが用意されています。

ちょっと調べると、エクセルで式を組んで住宅ローンの試算が可能ですのでそちらもおすすめ。どうせ試行錯誤で何回も検討するし。

選んだ物件の売り出し価格の他に、不動産屋用の手数料とか登記手数料とかも追加でかかりますので、調べて足しこんだ上で住宅ローン金額を決定しましょう。ボーナス払いはお勧めしません。ボーナスってもらえるかもらえないか不明ですし、金額も不確定です。ボーナス払いしないことで、検討上の余裕にもなります。

月々の支払額が分かったらライフプラン表にフィードバックして、生涯の収支がマイナスにならないかチェック!

理想の物件を購入するために必要な頭金の推定

ライフプラン表を作成してみて収支がマイナスになる年がある場合、どこかの条件を見直すべきです。でもどの項目もガチガチに決まってしまい、全く直す余地がないのであれば、頭金で補う必要があります。いくら頭金があれば良いのか、その頭金を準備するために現状の年間収支であれば何年かかるのかを考えると、あまりにも貯金のペースが遅い場合などはライフプラン表の大幅な見直しが必要になるかもしれません。

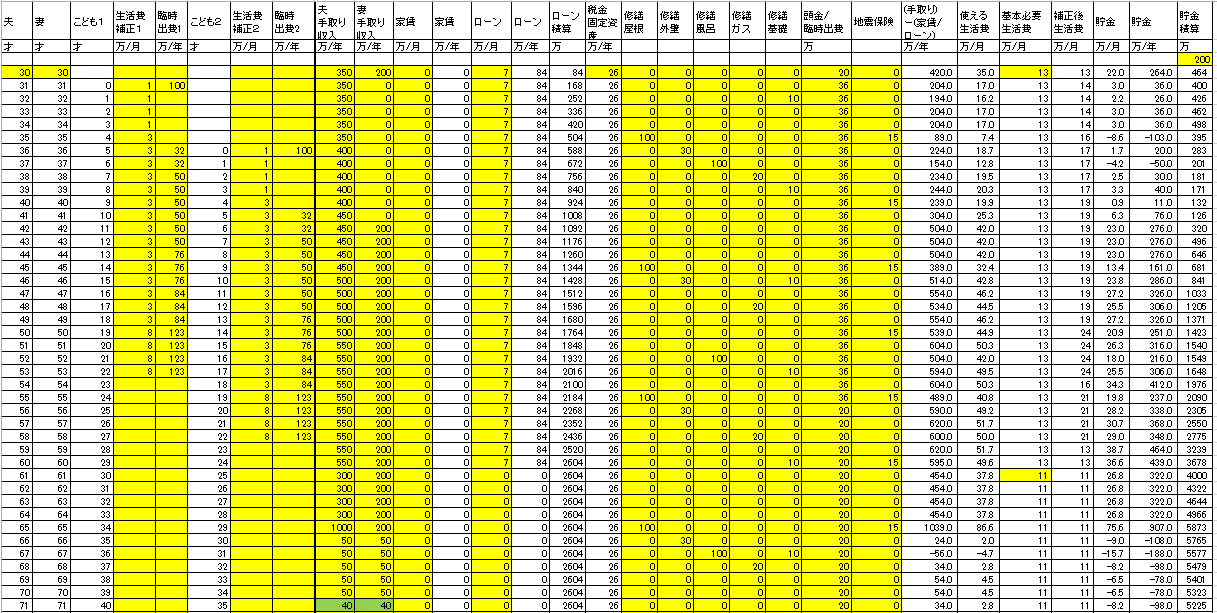

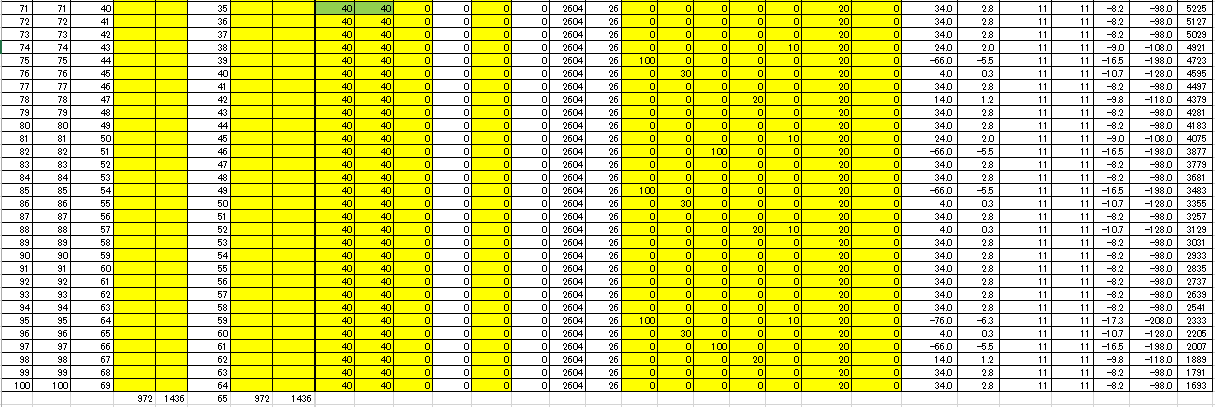

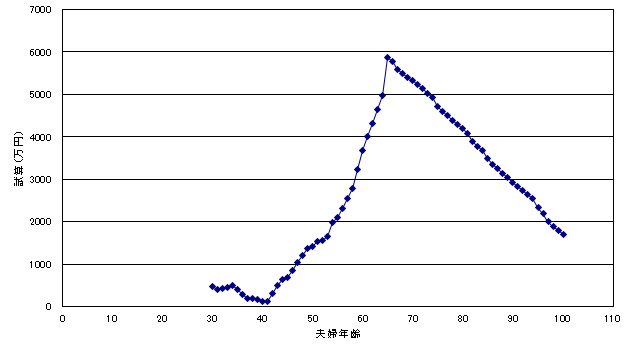

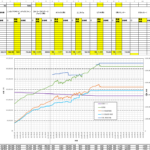

ライフプラン表の例

僕たち夫婦の場合は、以下の条件であれば生涯に渡って収支はプラスになりそうだと考えました。

・子供は2人欲しい。大学までの学費を考慮。ただしすべて公立とする。子供にかかる学費、生活費の合計は一人当たり2400万円とする

・子供が小さい期間は共働きをやめるが、ある程度大きくなったら復職

・親とは同居せず介護は出来る範囲でする。検討条件には費用を含めない。

・一戸建てが欲しい。理想の条件に合致する物件価格は諸費用込々で3400万円位。注文住宅は死ぬほど金がかかってあり得ないし、一戸建ての維持のためのメンテ費用の捻出も考える必要があるし、せいぜい買えそうなのは割安な中古の建売と判断

・月々のローン支払いが7万円位であれば大丈夫そう。金利を考慮して住宅ローンの総額を逆算すると、頭金が1000万円必要

・年金受給開始年齢を70歳とし、65歳で退職後はアルバイトで年間100万円稼ぐ

・年金受給額は少なめに70歳から夫婦で年間80万円と仮定

実際に作成したライフプラン表を少し改変していますが、エクセルでは以下のような感じです。

住宅ローンのシミュレーションとライフプラン表作成の上での心得まとめ

ライフプラン表を作成してみると、質問者様が某ハウスメーカーから提案されたような「共働きの為、夫婦合同で目一杯の借り入れ」はあり得ないということがはっきりと分かると思います。目いっぱいとは具体的には年収の10倍とかそんなオーダーでしょう。

まさに「買わせる事に必死で私たちが払えるかどうかは関係ない」とはそのとおりです。向こうも商売ですからたくさん売り上げが上がった方が良いに決まっており、ローンを抱える人の将来をケアする必要は全くありませんので。

住宅ローンを組んででも家が欲しい方は、ライフプラン表の作成とそれにかかわる様々な要素を認識、検討し、決して後悔しないようにして欲しいです。人生で一番大きな買い物となるかもしれない住宅購入ですので、これくらいガッツリシミュレーションするのは悪くないと考えています。最後に以下の言葉を贈ります・・・

あなた…

『覚悟して来てる人』

…ですよね

住宅ローンを「組もう」とするって事は

逆に「法外な住宅ローンを組まされる」かもしれないという危険を

常に『覚悟して来ている人』ってわけですよね…

覚悟はいいか?オレはできてる

僕たち夫婦の場合は、買った後で少し後悔していますが・・・。あれ??

作者プロフィールもご覧いただくと、どんな奴が書いているか分かりますよ。

記事一覧も是非!我々夫婦の執念がこもった記事が盛りだくさんです。

コメント