X(旧Twitter)で老後資金3000万円に関するポストを見かけることが多くなりました。

例えばこれ。

いつのまにか老後2000万問題が老後3000万問題になってる。。。 pic.twitter.com/CQFzCNnDxg

— ゆとり (@yutori_90) January 16, 2024

老後資金として2000万円が必要という話題があったと思いますが、それよりも1000万円も多い3000万円となると、注目度が増してもおかしくありません。

そんなにお金ないよ、とか、年金だけで生活できないの?とか文句を言うのは簡単ですが、一歩踏み出して、その根拠を確認してみました。

結論として、いくら必要かは人によります!

自分の環境、条件を整理して金額を計算してみると、3000万円以上にも3000万円以下にもなります。

自分で確認して、いくら必要か判断するのが重要です。

「シデとセルリアンの節約blog」では、夫婦でブログを書いており、普段は節約、家計管理、投資に取り組む様子を紹介しています。

特に家計簿に自信あり!

この記事は夫のシデが書いています。

家計管理、積立投資、節約に関する相談、お問い合わせ等ありましたら、お問い合わせフォームからお願いいたします!

この記事の著者

家計管理大好きブロガー

シデ(@shidebu3)

プロフィール

就職してから15年以上にわたりずっと家計簿をつけています。好きなことはゲーム、家計管理、節約、インデックス投資、アクアリウム、バスケ。日々、楽しく生きるために考え中。セルリアンが妻です。

プロフィール詳細

老後資金3000万円問題の出典

画像の出典はYoutubeのテレ東BIZの動画のようです。

この動画は2019年6月18日に公開されたものです。

老後資産として準備するべき必要金額の目安を金融庁が示したという趣旨になっています。

独身のおひとり様でも、夫婦ふたりでも、士農工商の誰でも3000万円が必要とは言っていないことに注意する必要があります。

金融庁の方が述べているように、あくまでも参考にするべき数値です。

では、どのように参考にすれば良いのか考えてみましょう。

っていうか老後2000万円の話も同じ時期に出ていて、設定条件次第でいくらにでもなるのを切りが良い数字だけを切り取ってニュースのタイトルにしている印象を受けますw

動画を全部見れないくらいのせっかちさんとか、ニュースのキャッチーな見出しに飛びついて中身は確認しないあれな人には「こうかは ばつぐんだ!」と響いてしまうのでしょう。

老後資金3000万円の内訳

元データは総務省の家計調査報告

老後資産3000万円の根拠として採用されているのは総務省の家計調査報告のデータです。

このデータは、総務省がいろんな市町村の色んな世帯に協力を依頼し、約9000世帯を対象に家計簿を集めてまとめたものです。

家計簿の提出には謝礼も出るようで、チャンスがあれば、ぜひ協力してみたいものですwww

そんな家計簿のデータには、金持ち、貧乏人、並みの人が区別なくめちゃくちゃに混ざっているものと推測できます。

そういったデータの中から、65歳以上で無職の夫婦2人世帯を対象とした平均値を求めることができます。

その平均値を基に寿命までの30年間生活した場合に、受け取れる年金との差分の計算例を示したところ、3000万円の手出しが必要という結果になった訳です。

具体的には、「老後資金3000万円」が必要ってホント?実際に貯めている65歳以上の人はどれくらい?の記事を参考に収入と支出を整理してみます。

老後資金3000万円の根拠となる毎月の収入

年金: 224,482円

日本年金機構によると、平均的な収入で40年間就業した場合に受け取れる、夫婦二人分の老齢厚生年金と老齢基礎年金がこれくらいだそうです。

年間だと約270万円です。

あなたの年金はどれくらいでしょうか。

老後資金3000万円の根拠となる毎月の支出

毎月の支出項目の数字の羅列だけだとよく分からないので表にまとめました。

単位は円です。

非消費支出とは、税金や社会保険料です。

実際のデータは2022年の家計調査報告を参照しています。

| 食料 | 67,776 |

| 住居 | 15,578 |

| 光熱・水道 | 22,611 |

| 家具・家具用品 | 10,371 |

| 被覆及び履物 | 5,003 |

| 保険医療 | 15,681 |

| 交通・通信 | 28,878 |

| 教育 | 3 |

| 教養娯楽 | 21,365 |

| その他 | 49,430 |

| 非消費支出 | 31,812 |

| 合計 | 268,508 |

年間だと約322万円です。

住居費用が約1.6万円と少ないのは、住宅ローンを完済した持ち家世帯が多くて、平均値が下がっているのでしょうかね。

その他の支出は我が家よりも高めに感じました。

直近の我が家の支出は【2023年】子供なし夫婦の年間支出公開 支出2046万円!住宅ローンの一括返済が効いてますで紹介しています。

老後資金3000万円の根拠となる毎月の不足金額

収入ー支出で計算可能です。

月当たりだと

224,482 ー 268,508 = ー44,026

毎月、約4.4万円の赤字となります。

1年間だと528,312円の赤字です。

死亡するまでの期間として設定した30年間では15,849,360円の赤字です。

老後資金3000万円の半分くらいがこれで説明されたことになりますね。

老後資金3000万円の根拠となる介護費用

毎月の支出の他に、以下の条件で算出される介護費用を計上します。

- 公益財団法人生命保険文化センターの調査によるデータ

- 月当たりの金額: 83,000円

- 介護期間: 5年1ヶ月

- 総額: 5,063,000円

夫婦2人であれば2倍ですね。

これだけで1000万円オーバーです。

ここまでの累積で必要となる老後資金は約2600万円となります。

老後資金3000万円の根拠となる予定外の出費(臨時出費)

予定外の出費を想像するのは難しいものです。

想像力を働かせて、もしものことを考えて金額を設定する必要があります。

例えば以下が挙げられます。

- 車の買い替え: 100万円

- 家電の買い替え: 20万円

- 家のリフォーム: 150万円

- 入院、手術: 50万円

- 葬式、墓: 300万円

- 贈与: 100万円

金額以外にもこれらの事象が発生する頻度も重要です。

一度だけではなく何度か発生する出費もありますよね。

これらの予定外の出費をどのように計上するかで、老後資金は3000万円にもなるし、3000万円を上回ったり、下回ったりもすることがお分かりいただけると思います。

老後資金3000万円問題をライフプランシミュレーションで確認

これまで確認してきたように、老後に必要なお金を積み上げることで老後資金は3000万円に容易に到達することが分かりました。

さらに視覚的に分かりやすくするためには、ライフプランシミュレーションを作成し、年齢ごとの資産推移、すなわち何歳でお金がどれくらい残っていて、残された寿命の中でどれくらい使う予定があるのかを把握することが考えられます。

ライフプランシミュレーションのエクセル、スプレッドシート無料公開!人生の収支を把握して老後貧乏を回避しよう!で紹介しているライフプランシミュレーションを使って、具体的に説明します。

ライフプランシミュレーションで老後資金3000万円を確認

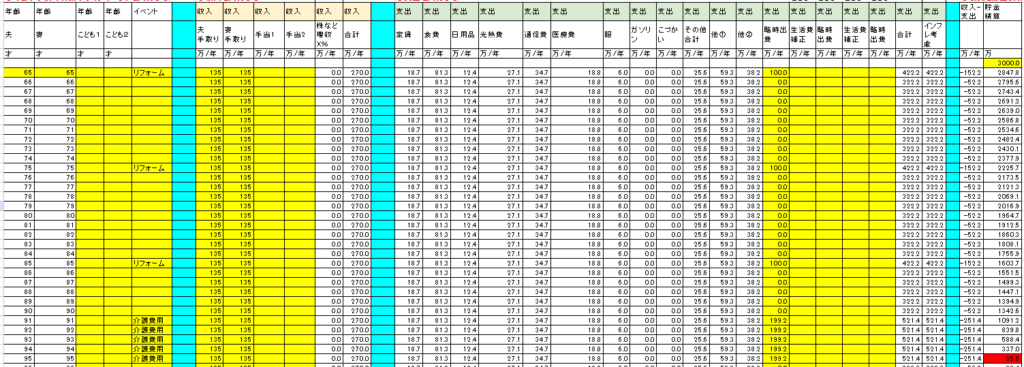

65歳時点で3000万円の資産があると仮定し、以下の条件で資産の推移を確認します。

- 収入: 上記のとおり、夫婦の年金で年間約270万円

- 支出: 上記のとおり、年間約322万円

- 家のリフォーム実施: 65、75、85歳で実施し、1回100万円

- 介護費用: 91~95歳で介護要。夫婦2人で年間約199万円

1年ごとの収入、支出を整理して、65~90歳まで示すと、下表のようになります。

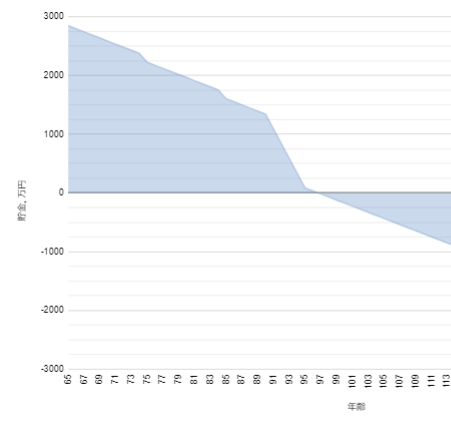

95歳における残りの資産は約86万円です。

グラフにするとさらに分かりやすくなります。

65歳から緩やかに減少していった資産が、介護費がかさむ91歳から急激に減少してほぼ0になる様子を示しています。

実際にこの条件のライフプランシミュレーションを確認してみたいという方は、以下のダウンロードボタンからどうぞ!

ライフプランシミュレーションは、自分の年齢ごとのライフイベント、収入、支出を想定し、収支を計算することで作成できます。

自分の望むライフイベントを実現するためのお金が十分かどうかを把握できるようになり、今後のお金の使い方を見直すきっかけとなりますよ。

今すぐダウンロード!

必要な老後資金は自分の条件を当てはめて確認しよう

老後資金3000万円の根拠を確認してきましたが、確認して終わるのは非常にもったいないです。

次は自分の条件を当てはめて、自分がどれくらいの老後資金が必要なのかを把握しましょう。

65歳より若い方は、現在の年齢と収入、支出を整理して、老後にいくら貯められそうか確認するところからです。

3000万円の元データとなる収入、支出の計算例は、老後に無職で夫婦2人になった状態の金額であり、それよりも若い世代や子供がいる人たちには必ずしも当てはまりません。

そんな子育てまっさかりや豊かな収入がある就労期間のうちから収支を確認しておけば、老後までにいくら貯められるかも分かってきます。

ここまで記事を読んでくれた方には、ぜひご自分の条件で確認していただきたいと思います。

ライフプランシミュレーションのたたき台はばっちりお膳立てしてあり、後は自分の条件を入力するだけです。

いつやるの?

今でしょ!

ライフプランシミュレーションは、自分の年齢ごとのライフイベント、収入、支出を想定し、収支を計算することで作成できます。

自分の望むライフイベントを実現するためのお金が十分かどうかを把握できるようになり、今後のお金の使い方を見直すきっかけとなりますよ。

今すぐダウンロード!

こちらのライフプランシミュレーションは支出額全体に対するインフレ率の考慮や、金融資産に対する株式などによる運用利益を反映することも可能です。

単純な足し算、引き算からなる収支計算に加えて、インフレ率や投資リターンも見ておきたい方は、ライフプランシミュレーションのエクセル、スプレッドシート無料公開!人生の収支を把握して老後貧乏を回避しよう!の記事で詳細を紹介しておりますので、ご覧ください。

あと、ちなみにですが、一定の投資リターン(平均リターン)で検討することは毛ほどの意味もないという方向きに、リターンとリスク(標準偏差)を考慮したもっとめんどくさいライフプランシミュレーションも紹介しております。

厳しめのライフプランシミュレーション紹介!投資リターンにリスク(標準偏差)を考慮し破産確率を把握しよう!も合わせてご覧ください。

まとめ

老後資金3000万円の出典と内訳を確認しました。

必要な金額は人それぞれであり、如何様にも変わることが分かりました。

重要なのはニュースのタイトルだけ読んで単純に反応することではなく、自分の条件に当てはめて確認することです。

ブログ作者である夫シデも自分で確認したところ、何度も顔が青くなったことは言うまでもありません。

あなたの老後資金の目標金額はいくらですか?

老後に予定しているイベント、出費はどんなものがありますか?

コメント欄やSNSへの返信などで教えてください。

家計管理が不安な方はFPに無料で相談することも可能

家計管理の方法は人それぞれです。

我が家の場合は夫婦で家計管理、節約について常に話し合って方針を決めています。

詳しい家計管理の方法については、家計管理、資産管理のうまい方法は何か?自分に合う方法を見つけ出せるまで試行錯誤しようにて紹介していますのでご覧ください。

家計管理を始めるにしても、どこから手を付けたらよいか分からないとか、パートナーが協力的でないなどの理由で不安になる方もいることでしょう。

その場合は、FP(ファイナンシャルプランナー)に相談して不安を解消することも可能です。

例えば、以下のFP無料相談サービスがありますので、気になる方はクリックしてみてください。

保険チャンネル

保険チャンネルはリクルートが運営するFP無料相談サービスです。

「家計の相談」「老後資金の相談」「教育費・子育て費用の相談」「保険の見直し」などを取り扱っています。

オンライン相談や、自宅、指定した場所での相談も可能で、何度でも無料で相談できるのが強みです。

保険のトータルプロフェッショナル

ほけんのトータルプロフェッショナルは厳格な基準をクリアしたトップレベルの厳選されたFPによる無料相談サービスです。

保険見直しだけでなく「家計チェック」「賢い貯蓄方法」「賢い節税方法」「住宅ローンの見直し」「住宅購入のコツ」などのアドバイスを提供してくれます。

自宅、指定した場所での相談も可能で、何度でも無料で相談できます。

マネプロ

マネプロは保険・資産運用・住宅ローンなど、幅広い知識をもったプロフェッショナルが、特定の金融機関に偏らない立場からライフプランの実現をプロデュースする無料のワンストップ金融コンサルティングサービスです。

対面でもオンラインでも相談可能。

1,500円分のgiftee Boxプレゼントキャンペーン実施中!

「シデとセルリアンの節約blog」では、シデとセルリアンの夫婦でブログを書いており、普段は節約、家計管理、投資に取り組む様子を紹介しています。

特に家計簿に自信あり!

家計管理、積立投資、節約に関する相談、お問い合わせ等ありましたら、お問い合わせフォームからお願いいたします!

この記事の著者

家計管理大好きブロガー

シデ(@shidebu3)

プロフィール

就職してから15年以上にわたりずっと家計簿をつけています。

好きなことはゲーム、家計管理、節約、インデックス投資、アクアリウム、バスケ。

日々、楽しく生きるために考え中。

セルリアンが妻です。

プロフィール詳細

こんな記事も書いています!

ライフプランシミュレーションって知っていますか?

エクセルやGoogleスプレッドシートでライフプランシミュレーションができるシートを作りました。

厳しめに設定できるライフプランシミュレーション紹介!投資リターンにリスク(標準偏差)を考慮し破産確率を把握しよう!を読むと、人生の収支を把握できますよ!

家計簿では見えてこない資産状況をチェックするために、バランスシートを作成しました。

総資産ではなく純資産はどれくらいになるか、あなたも確かめてみませんか。

やり方は、家計の貸借対照表(バランスシート)を作ってみた 家計簿では分からない純資産を把握して家計見直しのきっかけとしようをご覧ください。

作者プロフィールもご覧いただくと、どんな夫婦が書いているか分かりますよ。

記事一覧も是非!我々夫婦の執念がこもった記事が盛りだくさんです。

家計管理に関する相談を募集中!

お問合せから是非、家計の悩みを聞かせてください。

ひと月分の家計簿に相当する情報があれば、年間にならしていろいろ推測可能ですので、お気軽にどうぞ!

相談をきっかけにして、マネーリテラシーが高まるかもしれませんよ!

マネーリテラシーというものを高めると、いろいろ良いことがありますので、高まっていない方は是非!

コメント