体験版はこちら!

有料なのに思ってたのと違ったら嫌だなあとか、どんな感じかちょっと触ってみたいという方もいるかもしれません。

そんな方のために体験版を用意しました。

体験版は旧版でありrevision4相当です(詳細は改訂履歴をご覧ください)。

気に入った方や投げ銭したい方は有料の最新版もお試しください!

みなさん、ライフプランシミュレーションやってますか?

ライフプランシミュレーションって難しいけれども、やり始めると楽しいですよね!

理想のライフプランを実現するために資産運用に手を出している方も多いのではないでしょうか。

投資リターンを考慮すると、思いのほかにライフプランが豪華になることも・・・

ぐふふふ・・・

でも、その投資リターンって妥当ですか?

年率4%だからそんなにおかしくない?

それってもしかして、一定の投資リターンを使っていませんか?

この記事では、投資リターンだけではなくリスクを考慮したライフプランシミュレーションを紹介しています。

ライフプランシミュレーション?

何それ、おいしいの?

食べてみたい!

という、まだよく分かっていない方は、ライフプランシミュレーションで人生の収支を把握しよう!無料エクセル、スプレッドシート公開にて詳細を紹介していますので、まずはそちらをご覧ください。

おすすめのシミュレーターもライフプランシミュレーションのおすすめ5選!入力、設定条件の自由度がポイントにて紹介中です!

この記事の著者

家計管理大好きブロガー

シデ(@shidebu3)

プロフィール

就職してから15年以上にわたりずっと家計簿をつけています。好きなことはゲーム、家計管理、節約、インデックス投資、アクアリウム、バスケ。日々、楽しく生きるために考え中。セルリアンが妻です。

プロフィール詳細

- ライフプランシミュレーションの多くは投資リターン一定で結果も一定。でも実際のリターンは一定ではない

- 投資リターンにリスクを考慮し、リターンの変化をライフプランシミュレーションに反映しよう

- 投資のリスクとリターンを考慮したライフプランシミュレーションの特徴

- ライフプランシミュレーションの機能、使い方

- 投資のリスクとリターンの入力

- こども誕生時の年齢入力に伴うこども関係収支の自動反映

- イベントの入力に伴う支出の自動反映

- 支出の各項目に対するインフレ率考慮

- 収入に対する昇給率考慮

- 臨時収入

- 65才からの年金を自動計算

- 収入0の無職、リタイア民に対応

- 50~100才における総資産のヒストグラム表示

- 30~100才における破綻確率、幾何平均リターンによる期待値、算術平均値、中央値、下から25%位置の資産表示

- 50、60、70才時点の老後必要資産の目安表示

- FIREの目安となる総資産、生活費に基づく生活可能年数、破綻確率をグラフ表示

- 性別入力による健康寿命、平均寿命を表示

- 各年齢の死亡率を表示

- 投資ありの総資産推移の任意100ケースグラフの縦軸を対数に変更し、長期で不確実性が大きくなる様子を可視化

- 許容年間損失率を基にした暴落カウンターを追加(生涯暴落回数と他の世界線の暴落頻度を表示)

- 100才までの生活費の積算値推移をグラフ表示

- ライフプランシミュレーションで破綻する結果になった時の対応

- ご利用者の声

- 投資のリスクとリターンを考慮したライフプランシミュレーションの活用例

- 投資のリスクとリターンを考慮したライフプランシミュレーションを作ってみた感想

- 改訂履歴

- ライフプランシミュレーションが合っているか不安な方はFPに無料で相談することも可能

ライフプランシミュレーションの多くは投資リターン一定で結果も一定。でも実際のリターンは一定ではない

ライフプランシミュレーションでよく出てくるのは

「このままの収支では破綻間違いありません。投資でカバーしましょう(証券口座を今すぐ開設してつべこべ言わず投資信託を買え)!」

という話題です。

投資によるリターン(収益)を考慮すれば、収入が増えて収支が改善し、破綻を回避できる可能性が出てくるからです。

家計管理、節約を頑張って、得られた余剰資金を投資に回している方も多いのではないでしょうか。

その投資リターンですが、よくあるのは

「リターンの値は毎年コロコロ変わって予測は困難である。仕方ないから平均値の一点だけを扱う。」

という考え方です。

リターンの平均値としては、インデックス投資によるFIRE可否の判定で親の顔よりよく見かけるリターン4%とか、さらには利益に対する税金20%を考慮して控えめに3%とかでしょうか。

3~4%でリターンを考えて、年間支出の33倍か25倍以上の元手があれば、まずほとんど大丈夫、と僕も思っていました。

でも

「まずほとんど大丈夫」

とはどれくらい大丈夫なのかを確かめてみたい気持ちが湧いてきたのです。

投資リターンにリスクを考慮し、リターンの変化をライフプランシミュレーションに反映しよう

リターン一定条件では、投資で得られる収益が一定となるため、ライフプランシミュレーションの結果も一定になってしまいます。

このままでは、上述した「どれくらい大丈夫なのか」を検証するのは難しそうです。

本記事では、リターンとセットで登場するけれども大抵はガン無視されているリスク(標準偏差)を考慮したライフプランシミュレーションを紹介します。

リスクを考慮すると、リターンがコロコロ変わって結果も一定になりません。

リターンは分かるけど、そもそもリスクって何かしらという方は、無職の僕がデイトレードで気軽に稼いでいると親に誤解されたのでインデックス投資家として全力否定したら親もインデックス投資を始めた話で紹介していますので、ぜひご覧ください。

ライフプランシミュレーションで人生の収支を把握しよう!無料エクセル、スプレッドシート公開で紹介したものはリターン一定の結果を表示するのみでした。

これを簡易版と称しまして、簡易版に個人の趣味でいろいろ追加してつよつよ(複雑な感じでいろいろいじれて一人で趣味の世界に浸って気持ちよくなれるよう)にしたのが、その名も

ライフプランシミュレーション大幅増補改訂版USDX(Ultra Super Deluxe)零式改

です!

以下の媒体で2000 → 1000円にて販売中!

- 決済サービスSTORES

- ココナラ

他の有料ライフプランシミュレーションにはない、投資リターンとリスクの両方を考慮したシミュレーターです。

ぜひお試しください!

- 長い説明は興味ない、ごちゃごちゃ言ってないではやくファイルをよこせという方は、上記の購入ボタンから購入して、早速ライフプランシミュレーションをやってみてください(そして絶望してくださいw)。

- Web版Excel(エクセル)で作成しています。以下のリンクから無料で導入可能です。https://www.microsoft.com/ja-jp/microsoft-365/free-office-online-for-the-web

- グーグルスプレッドシートでも開けますが、動作が非常に遅いためおすすめしません。

- スマホブラウザのWeb版Excelでも開けますが、文字が小さくちょっと厳しいかもしれません。パソコンや大画面モニター推奨です。

有料なのに思ってたのと違ったら嫌だなあとか、どんな感じかちょっと触ってみたいという方もいるかもしれません。

そんな方のために体験版を用意しました。

0回以上ダウンロードありがとうございます。最新版はさらに多機能です。ぜひお試しください。

体験版は旧版でありrevision4相当です(詳細は改訂履歴をご覧ください)。

製作者である夫シデの数百時間のワークによるベトベトの血と汗と涙とその他の汁の結晶を見てみたいという方のみ、体験版をお試しくださいwww

あと、毎月のお小遣いが夫シデの1万円よりも多いというお金持ちの人は体験版なんか試していないでいきなり有料版を買ってください。

たった1000円ですよ!

お願いしますよ!

以下、注意事項です。

無料の体験版なんだから、ちゃんと読んでくださいよ!

- Web版Excel(エクセル)で作成しています。

- Web版Excel(エクセル)を導入してから開いていください。以下のリンクから無料で導入可能です。

https://www.microsoft.com/ja-jp/microsoft-365/free-office-online-for-the-web - 実際のファイルは以下のダウンロードボタンからどうぞ。

- ご自身のPCローカルやone driveなどに保存の上、ご利用ください(共有ファイルは同時編集状態や上書きによる機能喪失を避けるために、閲覧のみの制限をかけています)

- 低速回線では開くのに時間がかかります(15MBあるよ)。読み込み完了までしばらくお待ちください。

- 個人の範囲でご利用いただき、二次配布はご遠慮ください。

- なんかこういう機能があったらいいなと言うご意見があれば、ぜひ教えてください。

体験版はこちら!

有料なのに思ってたのと違ったら嫌だなあとか、どんな感じかちょっと触ってみたいという方もいるかもしれません。

そんな方のために体験版を用意しました。

体験版は旧版でありrevision4相当です(詳細は改訂履歴をご覧ください)。

気に入った方や投げ銭したい方は有料の最新版もお試しください!

投資のリスクとリターンを考慮したライフプランシミュレーションの特徴

本ライフプランシミュレーションでは、入力した投資リターン、リスクから正規分布に基づいて乱数で出力されるリターンを採用し、毎年の投資収益を算出して生涯収支に反映します。

それを100050回繰り返すことで、簡易旧版では一定リターンによる一本だけの生涯収支だったグラフを100050本(+1(一定リターン))に拡張して計算します。

ちなみに下図は1000ケースの中から任意100ケースを抜き出したグラフです。

グラフの仕様制限と見やすさを優先したことで100ケースに制限して表示しています(1000ケースのグラフが描けた場合、線が密接してかなり見にくくなると思われます)。

上の例では、野太い赤い黒線がリターン一定の結果であり、その他のパヤパヤした線が乱数によるリターンを採用した結果となります。

よく巷で見る平均リターンを採用した資産推移の図簡易版で見えていたのは、野太い赤い黒線が一本だけだったという訳です。

あとは皆まで言うなという感じですよね・・・

一応、念のために僕の理解を忘れてしまう前にここに記録しておきます。

複数の生涯収支の折れ線グラフにより、以下が見えてきます。

- 線が密になって重なっているケースは高い頻度で起こると理解できる。

- 一番上に飛び出ている線は、同条件で一番投資リターンが良かったケースと理解できる。

- 一番下に飛び出ている線は、同条件で一番投資リターンが悪かったケースと理解できる。

- 折れ線の傾きからリターンの大きさ(暴騰、暴落の度合い)が理解できる。

一定リターンに基づく線一本だけの検討では見えてこなかった自分の別の生涯収支が見えると、億万長者になったパラレルワールドや、70才時点で早くも資産が尽きる絶望的な世界線もあることが分かります。

頻度は低いものの、一年で50%の暴落もなくはないと。。。

なんならそんな大暴落が二年連続で来ることも、かなり低い確率だけれどあるっちゃあるという(gkgkbrbr)

ただし、たった100050回だけの繰り返し計算ではリターンのばらつきを網羅できるわけがないという意見もあるでしょう。

その場合は空白セルをダブルクリックに適当に0を入力したり、入力を変更削除したりすれば再度計算が実行されますので、気の済むまで繰り返し計算をしてください。

1バッチあたり、5秒くらいかかるので連打し過ぎないようにお気をつけくださいw

例えば10回分の計算を集計した10000500ケースの結果から判断すると、1回分(100050ケース)よりも確度が高くなるでしょう。

好きなだけデータが集まったら、このままでよいかどうか判断しましょう。

ダメそうなら支出を抑えて貯金を増やすとか、リスク、リターンを変更して投資のマイナスリターンを抑えるなど、いろいろ対応が考えられます。

実際の投資でリスク、リターンを変更する際は、もちろんその数字に対応するアセットアロケーション(資産割合)への変更もセットで実施することをお忘れなく。

あ、ちなみにグラフの縦軸最大値は5億円にしてあります。

リターンが好調な状況が連続で続くような運が良いケースの場合、富裕層(資産1億円以上5億円未満)の上の超富裕層(資産5億円以上)に到達することもあります。

5億円以上を網羅しようとすると、多くの庶民が興味を示すであろう千万円単位のグラフの変化はグラフの縦軸の範囲に対して非常に小さくなり、ほとんど変化がないゴミみたいなものとなってしまいます。

例えば縦軸範囲をフリーとした場合は、数千億円到達ケースとかも登場し、それに引っ張られて準富裕層(資産5000万円)とかの領域はよく見えませんw

これでは大多数を占める庶民の興味を引くことはできませんよね。

このままではまずいので、5億円縛りとしています。

見た目はなんか6億円になっちゃてるけど。

ライフプランシミュレーションの機能、使い方

基本的な使い方は簡易版の記事で紹介していますので、以下の記事を参照いただくとして、この記事では簡易版からの変更点に絞って紹介します。

基本的に黄色セルに入力すればOKです。

黄色セル以外のセルを変更したい場合は、特に保護や制限などはかけていないため自由にマニュアルインプットしていただくこともできますが、関連する計算セルを見極めて必要に応じて変更してください。

(よく分からない場合は夫シデに聞いていただいても結構です)

投資のリスクとリターンの入力

ご自分の資産の金額、リターン、リスクを入力します。投資環境に見合ったリターンと共にリスクを入力できます。

無リスク、リスク資産をそれぞれ入力することで、総資産のリターンとリスクが計算されます。

この時の相関係数は現金、全世界株の30年データを採用しています。

無リスク、リスク資産をそれぞれ入力することは必須ではなく、どちらか片方でも構いません。

さらに具体的に知りたい場合は以下の記事がおすすめです。

アセットアロケーションから長期リターンのばらつきを把握し、リスクの妥当性を確認しよう!先輩インデックス投資家のお手本も紹介

生活費の25倍の資産でリスクを考慮して取り崩しシミュレーション!オルカン割合ごとの破産確率も紹介

「投資なんておやめなさい!」という思想の方は、全部0を入力すればNo 投資でのシミュレーションが可能です。

その場合は線が一本だけになりますよ。

年齢ごとに投資のリスク、リターンを見直すこともあると思いますので、以下を変更可能としました。

- 投資条件の変更時期(ライフプランシミュレーション開始年齢から何年後か)

- 変更後のリターン、リスク

セオリーとしては、加齢とともにリスクを減らしていくのが理想です。

投資している限り暴落に遭遇することは避けられませんが、暴落しても資産は回復するはずと信じて投資を続けている方も多いと思います。

しかしながら、ジジババになってからの暴落後に時間がかかってなかなか回復しないパターンにはまり込んでしまうと、途中で資産が枯渇してゲームオーバーになる可能性もあります。

これを防ぐためにも、高齢期はリスクを小さくするのが重要です。

僕が何度か検討したところ、死ぬまでずっと高リスクのままの方が破綻確率は低くなりました。

あれ????

老後に向けてリスクとリターンをどうしようか悩みは尽きません。

リターンの計算は、貯金積算額にリターンの数字をかけ算して実施しています。

リターン、リスクの根拠となるアセットアロケーション(資産割合)を設定する際に生活防衛資金を除くこともありますが、本シミュレーションでは生活防衛資金も含めたアセットアロケーションでリスクとリターンを算出することをおすすめします。

生活防衛資金を加味した分だけリスクが小さくなり、現実的なシミュレーションが可能となります。

暴落時に生活防衛資金をすり減らしながら、なんとか破綻を防げるかどうかを実際に確認してみるのがおもしろいです。

逆に生活防衛資金を除いた貯金積算額、リスク、リターンを入力した場合、暴落時の影響をモロに受けてしまい、非常に厳しいシミュレーション結果となります。

ご承知おきください。

夫シデの考えるリスクとリターンを考慮した資産割合については、アセットアロケーションから長期リターンのばらつきを把握し、リスクの妥当性を確認しよう!先輩インデックス投資家のお手本も紹介をご覧ください。

リスクとリターンってどれくらいになるか見当もつかないという方は、効率的フロンティアと資産割合からインデックス投資のリスクとリターンを確認しようを参照ください。

あとは全国民がお世話になる年金積立金管理運用独立行政法人(GPIF)の説明とかも参考になります。

その他ではmyINDEXの資産配分ツールとかもいいかも。

ただし直近20年、30年間のデータ期間縛りですので、歴史に残るような超ウルトラハイパー暴落、暴騰とかは抜けてるような気もします。

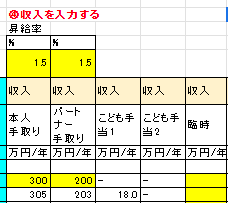

こども誕生時の年齢入力に伴うこども関係収支の自動反映

簡易版ではこどもの誕生するタイミングに合わせて、こどもの年齢、収入、支出をご自分で入力する必要がありました。

大変面倒くさいですよね。

これを改良しました。

シミュレーションを実施する本人の年齢を基準として、子どもの誕生する(した)年齢を入力するだけで、こども関係の入力が自動反映されます。

入力した本人年齢以前に産まれた子どもがいる場合は、産まれた時点での本人年齢を入力してください。

子沢山も安心の3人まで対応。

これにはおったまげですね!

イベントの入力に伴う支出の自動反映

簡易版では年齢に合わせて、いろいろなイベントとその支出を発生するごとに個別にご自分で入力する必要がありました。

同じイベントが何度か発生する可能性もあるので、繰り返し入力するのは面倒くさいですよね。

これを改良しました。

イベントのセルはプルダウン方式とし、あらかじめ設定しておいたイベントを選択するだけで、それに対応した支出が自動反映されます。

イベントの内容と金額は、下図のような大元となるデータの表がありますので好きなものを入力していただくことも可能です。

寄附も用意してありますので、お金が余っている富豪も安心です。

これにはおったまげですね!

支出の各項目に対するインフレ率考慮

簡易版では支出の合計に対してインフレ率を設定する方式でした。

支出の各項目に対してインフレ率を設定できた方が、より現実的ですよね。

これを改良しました。

各項目に対して個別にインフレ率が入力可能です。

これにはおったまげですね!

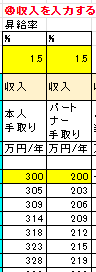

収入に対する昇給率考慮

簡易版では毎年の収入を個別に入力する方式でした。

定期的な昇給やインフレによる物価上昇に対応して昇給する場合もありますので、昇給率を設定できた方が便利ですよね。

これを改良しました。

昇給率が入力可能です。

これにはおったまげですね!

臨時収入

簡易版では給与収入や年金に加え、こども手当のみを考慮した入力フォームとなっていました。

実際にはこれ以外にも宝くじとか相続とか配当金とかの収入も発生する可能性がありますよね。

これを改良しました。

臨時収入欄を追加しています。

これにはおったまげですね!

65才からの年金を自動計算

簡易版では年金も自分で入力する必要がありましたが、本シミュレーターではシミュレーション開始時の収入から年金額を推定して65才以降の収入として出力します。

報酬比例分の厚生年金の金額を計算するために、入力した収入を21才からさかのぼって適用して積算しています。

実際の年金額は経済状況や社会情勢によりマクロ経済スライドで改定される可能性もあります。

本シミュレーターでは簡易ながら改定率も考慮しております。

これにはおったまげですね!

年金受け取りが60才とか70才がいいとか、年金額を指定したいという方は、セルの式を無視して好きなようにマニュアルインプットすることで反映可能です。

収入0の無職、リタイア民に対応

既にリタイア済みとか無職で収入がないという方は、自信を持って収入欄に0を入力してください。

また、将来的に無職で収入がなくなる場合は、その年齢で0を入力していただけば結構です。

気になるのは老後の年金ですが、シミュレーション開始時から既に収入0の場合は、21才から0を入力した年齢までの収入を300万円と仮定して65才以降の年金を計算します。

途中から収入0の場合は、それまでの収入に応じて年金を計算します。

収入がないのに年金が自動計算されるなんて、信じられません。

これにはおったまげですね!

50~100才における総資産のヒストグラム表示

簡易版では一本線だけだったので悩むことはなかったのですが、1000ケース50本もあると密になっているケースがよく起こりやすいとはいえ、結局どのケースを自分事としてとらえて良いものか悩んでしまいます。

この悩みを解消するために、以下の年齢ごとに貯金積算額のヒストグラムを表示しています。

- 50才

- 60才

- 70才

- 80才

- 90才

- 100才

ヒストグラムとは、データをいくつかの階級に分け、横軸にデータの階級を、縦軸にその階級に含まれるデータ数をとったグラフであり、データの分布の様子を見るのに用いられます。

各年齢でどの資産階級に落ち着くことが多いのかパッと見でわかるようになっています。

頻度が低いものの運のよいケースでは資産が何億円にも膨らむこともあり、夢があります。

これにはおったまげですね!

ヒストグラムは以下の設定にしてありますのでご承知おきください。

- 資産の幅は2000万円ごとに区切っている。

- 破綻して0未満となったケースは金額に依らずまとめている。

- 3億円以上のケースは金額に依らずまとめている。

- 高齢のヒストグラムほど、最大資産3億円のバーにまとまってしまい頻度分布が分かりにくくなる傾向である。その場合は、表の設定から資産の幅変更を推奨。

ただし、100050ケースだけではばらつきを網羅できないという方もいるでしょうからませんので、何度か繰り返して様子を見ることをおすすめします。

空白セルをダブルクリックしたり、入力を変更したりすれば再度計算が実行されますので、気の済むまで繰り返し計算をしてください。

1バッチあたり、5秒くらいかかるので連打し過ぎないようにお気をつけくださいw

30~100才における破綻確率、幾何平均リターンによる期待値、算術平均値、中央値、下から25%位置の資産表示

興味がある方が多いであろう、破綻産と億り人(資産1億円以上)の確率を表で示しています。

100才まで絶対に破綻産しないようにするには、かなりの貯金積算額が必要となることがわかるでしょう。

その他、幾何平均リターンによる期待値と、標準偏差を考慮したときの算術平均値、中央値、下から25%位置の資産、さらに平均値それに未達となる確率も表示します。

これにはおったまげですね!

ただし、100050ケースだけではばらつきを網羅できないと考える方はませんので、何度か繰り返して様子を見ることをおすすめします。

空白セルをダブルクリックしたり、入力を変更したりすれば再度計算が実行されますので、気の済むまで繰り返し計算をしてください。

1バッチあたり、5秒くらいかかるので連打し過ぎないようにお気をつけくださいw

幾何平均とか算術平均とかいろんな平均が登場していますが、その違いを理解するのは大変難しいので、以下のリンクを読んで自分で勉強してください。

なんかリターンとリスクが分かると幾何平均リターンが求められるそうです。

いやあ、勉強になるなあ。

なぜ短期投資はギャンブルと言われるのか?〜幾何ブラウン運動に基づく数理的説明〜

50、60、70才時点の老後必要資産の目安表示

100才で赤字となるケースがいくつか出た場合、それを未然に防ぎたい気持ちが出てきますよね。

そのためには節約による収支の改善が一番と考えます。

例えば、老年期は活動が落ちてしまうのでレジャー費は抑え目にしたり、こどもが独り立ちした後はそれほど広い住居が必要ないと考えて、少し狭いところに引っ越して家賃を抑えるなど、いろいろ対策が浮かびます。

しかしながら、一生懸命に生活費を抑えたとしても運任せの運用の結果として得られる資産が本当にうまく増えるのか、はたまた減ってしまうのかは分かりません。

上振れたらラッキーだけれども、下振れたときにどれくらい下振れてしまったら将来的に赤字になってしまうのかを知っておくのは有益です。

運悪く下振れた場合には、生活費をもっと抑えるとか、70才以降ももう少しだけ追加で働くとか、収入を増やしたり収支を改善する対策が必要となるかもしれません。

そのときの覚悟を早めにするために、1000ケースの中で100才で赤字となったケースにおける50、60、70才時点の最大資産を表示するようにしました。

言いかえると、よくニュースで話題となる老後資産○○円問題の答えとなります。

資産推移のグラフでは黄色い線で示しています。

ご自分の資産が黄色い線よりも上に来ていたら大丈夫な可能性が高いです。

これにはおったまげですね!

この数字はその年齢における必要資産額です。

その後の将来にわたるインフレによる物価上昇を考慮してシミュレーションをしているため、実際に消費する金額はさらに大きくなることにご留意ください。(インフレ率を正の数字に設定している場合です)

将来その年齢になったときに、その破綻宣告資産になってしまっていたときには、覚悟を決めましょうw

例えば、50才時点の必要資産が数億円という巨額の結果になる場合もありますが、その世界線では後に大暴落に何回か遭遇してお金が一気に減ることを意味しています。

こればかりは運なので、大暴落を避けたい方は低リスクの資産割合に変更しましょう。

例によって、1000ケースだけではばらつきを網羅できないと考える方はませんので、何度か繰り返して様子を見てあくまでも目安として数字を捉えてみてください。

空白セルをダブルクリックしたり、入力を変更したりすれば再度計算が実行されますので、気の済むまで繰り返し計算をしてください。

1バッチあたり、5秒くらいかかるので連打し過ぎないようにお気をつけくださいw

FIREの目安となる総資産、生活費に基づく生活可能年数、破綻確率をグラフ表示

4%取り崩しでFIREできるから生活費の25倍の資産を作れば逃げ切れると思っているあなた!

お待たせしました。

ライフプランシミュレーションに乱数リターンによる資産運用の成果を反映した本シミュレーションなら、いつFIRE可能な資産に到達するのかを推定できます。

インフレを考慮した生活費と総資産から、節目となる30、40、50、60、70、80、90、100才時の生活可能年数をグラフ出力可能です。

でも生活費の25倍の資産が妥当かどうかはシミュレーション結果を見るまでは分かりません。

ぜひ、ご自分の条件を入力して確認してみてください。

この結論をはぐらかして、シミュレーター購入を煽る製作者の態度にはおったまげですね!

個人的には、80、90才で生活費の何十年分もお金が残ってしまった暁には寄付したい気持ちになるのかもなあと思いました。

目指せ、Die with zero!

性別入力による健康寿命、平均寿命を表示

老後の資産って何才まで準備すればいいんだろうという不安に襲われているあなた!

その助けとなる可能性がある健康寿命と平均寿命に着目しましょう。

健康寿命を過ぎると活動量が低下し、レジャー費を抑えられるかもしれません。

平均寿命を加味すると、少なくとも何才までの生活費を準備すればよいか検討しやすいかもしれません。

本シミュレーターでは、性別を選択することで資産推移のグラフ上にオレンジ色の線で健康寿命、緑色の線で平均寿命を示します。

これにはおったまげですね!

夫シデの祖父は健康寿命の前にさっさと亡くなったり、祖母は平均寿命以上に長生きしたりしているのですが、まあ、そんなこともありますよね。

各年齢の死亡率を表示

前述した平均寿命はあくまでも平均であり、それより長生きする人がいることも事実です。

そんな意味のない平均よりも死亡率こそ至高と言う方、お待たせしました!

破綻確率と共に死亡率を点線グラフで表示します。

8割死ぬのは90才以降と分かっていれば、少なくとも90才までの生活費が必要なことは言わなくても分かりますよね!

お金足りないから早く死にたいと思ってもなかなか死ねない現実を見ると、生きることはすなわち修行です。

これにはおったまげですね!

投資ありの総資産推移の任意100ケースグラフの縦軸を対数に変更し、長期で不確実性が大きくなる様子を可視化

通常の縦軸では団子状態になってよく分からなかった資産推移ですが、縦軸を対数にすることで上には上がいたり、下には下がいる様子が分かりやすくなりました。

将来の不確実性がだんだんと大きくなっている様子を示すのにうってつけです。

これにはおったまげですね!

許容年間損失率を基にした暴落カウンターを追加(生涯暴落回数と他の世界線の暴落頻度を表示)

暴落ってなんか怖い、という漠然とした感覚ってありますよね。

でも暴落への耐性は個人によるものであり、一概には言えません。

本暴落カウンターは、ご自身の考える許容年間損失率を入力することで1000ケースの人生における暴落の回数と頻度を示します。

人生のうちに1回も暴落に遭遇しない世界線もあれば、7回も8回も暴落にぶち当たることがあるのが分かります。

でも、あらかじめ予想さえしておけば暴落だって怖くありません(怖い)。

これにはおったまげですね!

100才までの生活費の積算値推移をグラフ表示

死ぬまでに一体いくらお金があればいいのかって気になりますよね。

本シミュレーターでは、100才までのインフレ率を考慮した生活費を積算して赤線でグラフ表示します。

前述した黄色い線は、節目となる年齢(50、60、70、80、90才)において、その後の投資損失も加味した必要金額でしたが、赤線は実費となります。

すなわち赤線を超える資産ができあがったら、それ以上はお金が不要となり、リスクのある投資なんておやめなさい状態に入れるかも。

これにはおったまげですね!

自分で作るライフプランシミュレーションを提供します 資産運用の成果を100ケース出力し、赤字確率を表示できますライフプランシミュレーションで破綻する結果になった時の対応

どんなに貯金を増やしたり、リスクを取って投資をしたり、支出を抑えたりしても、100才までに何%かは破綻してしまう結果が表示されるかもしれません。

そんな時は以下の対応が考えられます。

- 働く期間をもっと長くして収入を継続的に得る。

- パートナーにも長く働いてもらい、収入を継続的に得てもらう。

- 「足るを知る」の精神を今一度思い出して、支出をさらに抑える。

- もっとリスクの高い資産運用に挑戦する。

- 都合の悪いケースは見なかったことにして、たまたま出た良いケースだけをスクショしておく。

- ナムミョウホウレンゲ・インデックスと念仏を唱え、信仰心を深める。

- 諦めるw(アキラメナイデ)

個人的なおすすめは、なるべく高リスクの資産割合で運用を継続して、運よくお金が増えた後で低リスク運用に切り替えて老後の暴落を抑える方法です。

生活費の25倍の資産でリスクを考慮して取り崩しシミュレーション!オルカン割合ごとの破産確率も紹介では、破綻確率と運用後の資産額に注目した結果、高リスク運用になびきそうな様子を描いています。

ご利用者の声

【記事更新】

— なまずん🐟20代からインデックス投資をスタート🐟 (@gameoftheweak) July 28, 2024

資産形成のために欠かせない、ライフプランシミュレーターを2つ試してみました!✨️

金融庁のはシンプルでわかりやすく、シデさん(@shidebu3)作の変態的に細かいシミュレーターは将来の破綻確率など、確率的なことまで分析できて超優秀でした💡お試しあれ!https://t.co/xVeLhOHdjl

資産運用に超重要なライフプランシミュレーション! 金融庁&シデさん作の便利な2種を紹介!

シデさんの自作ライフプランシミュレーターを試してみました。https://t.co/0hb7J9sSDh

— Hiro (@investmentLove) June 2, 2024

一定の期待リターンではなく、リターン、リスクに基づいて、毎年の投資収益、生涯収支を算出。

通常のライフプランシミュレーションより、より真実が明らかになりそうなのでトライアル利用してみます。

Hiroさんの例ってたまたまかもしれないけど、生活費の25倍の資産でのシミュレーションになってる。資産割合、リターン、リスク次第だけど絶対に破綻しないとは言い切れないのがシミュレーションで分かる。それを踏まえて今から何が出来るか考えるきっかけになるのが本シミュレーターのいいとこr(文字数 https://t.co/qqSUqkHOnr

— シデa.k.a.603号室でロックマン攻略中 (@shidebu3) June 4, 2024

シデ(@shidebu3)さんのライフプランシミュレータを使わせていただきました

— クロスパール@セミリタイア7年生 (@crosspearl01) May 24, 2024

詳細な入力をしたい方は一度試してみてはどうでしょうかhttps://t.co/WN7V3eWXJI

シデさんのライフプランシュミレーションをやってみました❣️いつも使っているライフプランシュミレーションは、投資リターンが一定に増加するパターンのみ。@cerulean_g 投資リターンにリスク(標準偏差)を考慮しFIRE実現可能性、破綻確率を把握しよう! https://t.co/IAhNcePl0S

— うさこ🍒 (@skyblue_world99) August 4, 2024

投資のリスクとリターンを考慮したライフプランシミュレーションの活用例

多くの入力項目があり自由に入力できるので、いろいろなシミュレーションが可能です。

活用例を以下の記事で紹介しています。

生活費の25倍の資産でリスクを考慮して取り崩しシミュレーション!オルカン割合ごとの破産確率も紹介

全世界株式(オルカン)のリターンを過剰に見過ぎていないか確認!長期間データを見たらフルインベストメントして破綻確率を下げたくなった話

必要な老後資金の振れ幅を全世界株式(オルカン)インデックス投資で確認!老後に低リスク運用に切り替えて金額を抑えよう

老後の暴落対策に低リスク資産運用は適切か確認!資産割合が保守的すぎたり変更時期が早すぎると破綻確率が上がる

全世界株式(オルカン)インデックス投資の暴落回数を確認!君は一生で何回までの暴落なら耐えられる?

ライフプランシミュレーションを厳しめにやってみた!インフレ率2%、年金支給開始75才に君は耐えられるか・・・

投資のリスクとリターンを考慮したライフプランシミュレーションを作ってみた感想

本シミュレーションにより、毎年変動する投資のリターンを反映した1000ケースの資産推移が分かるようになりました。

このシミュレーションの通りになるわけではありませんが、資産が上振れたケース、下振れたケース、普通だったケースが、今現在見えるのはとても面白いです。

将来ジジババになったときの資産が、あのとき推定したケースのどれになったのか、自分の運が良かったのか、悪かったのか、その他大勢がたどる平平凡凡の普通だったのか、答え合わせできるのも楽しみです。

あなたもリスク、リターンを考慮したライフプランシミュレーションを実施してみてください!

どんなに頑張っても資産が増えない未来もあるかもしれませんし、適当にやっても勝手に10億円オーバーを達成できるかもしれません。

シミュレーションを実施した感想をお待ちしています!

また、この項目、機能も含めた方が良いというものもあれば教えてください!

あと、リターンと共にリスクを考慮したライフプランシミュレーションが他にあれば教えてほしいです。

比較してみたいし

以下の媒体で2000 → 1000円にて販売中!

- 決済サービスSTORES

- ココナラ

他の有料ライフプランシミュレーションにはない、投資リターンとリスクの両方を考慮したシミュレーターです。

ぜひお試しください!

改訂履歴

revision1

- 臨時収入が収入合計に加算されていないミスを修正

- 計算ケースを50から100ケースに増加

(グラフは線100本までしか対応してないっぽい。打ち止め) - 年齢ごとの赤字、億り人のカウント計算が誤っていたため修正

revision2

- 年齢ごとの貯金積算に対するリターン一定時の値、平均値、中央値を表示

- 年齢ごとの貯金積算の平均値未満、中央値未満となる回数を表示

revision3

- 100才で赤字となる時の50、60、70才時点の目安資産を表示

revision4

- 使用するファイルをグーグルスプレッドシートからMicrosoft Excel web版に変更

- 乱数出力を100→1000ケースに拡張

- 子どもの入力を2人→3人に拡張

- シミュレーション開始時の本人年齢以前に子どもが生まれているケースに対応(子どもの年齢を自動計算)

- 住宅ローン、その他借金の入力に対応

- 入力された収入から65才でもらえる年金を推定

- 資産ヒストグラムの0円未満、3億円以上を一括表示に変更

- 総資産の平均値、中央値、下位25%位置をグラフ表示

- 総資産、生活費に基づく生活可能年数、破綻確率をグラフ表示

- マクロ経済スライドを考慮し年金額を毎年改定

- 100才時資産の順位が連続する50ケースを任意に抽出してグラフ表示可能

- 無リスク、リスク資産の金額、リターン、リスクをそれぞれ入力することで、総資産のリターン、リスクを計算可能(相関係数は現金、全世界株30年データで算出)

- 「100才で赤字となる時の50、60、70才時点の目安資産の表示」を「50、60、70才時点の老後必要資産の目安表示」に変更

- 収入0に対するシミュレーションに対応

- 投資なしのシミュレーションを併せて表示

- 収支の表で30、40、50、60、70、80、90、100才の行を色付き表示

- 値段を1000→2000円に変更。インフレの影響はここにも来ていたのね・・・

revision5

- 投資ありの総資産推移の任意100ケースグラフの縦軸を対数に変更し、長期で不確実性が大きくなる様子を可視化

- 許容年間損失率を基にした暴落カウンターを追加(生涯暴落回数と他の世界線の暴落頻度を表示)

- 性別入力による健康寿命、平均寿命を表示

- 投資の平均リターンによる資産推移を幾何平均リターンによる資産推移に変更

- 100才までの生活費の積算値推移をグラフ表示

- 各年齢の死亡率をグラフ表示

- 値段を2000→1000円に変更。半額って冗談でしょ??

- 「画像も貼らずにスレ立てとな?」のマロの声に答えるべく、revision4版を体験版として解放!このモードは、web版エクセルを使うだけで、無料で遊べちまうんだ!

ライフプランシミュレーションが合っているか不安な方はFPに無料で相談することも可能

ライフプランシミュレーションは様々な仮定のもとで実施されます。

ライフプランを立てるにしても、どこから手を付けたらよいか分からないとか、本当にその仮定が合っているのか不安になる方もいることでしょう。

その場合は、FP(ファイナンシャルプランナー)に相談して不安を解消することも可能です。

例えば、以下のFP無料相談サービスがありますので、気になる方はクリックしてみてください。

保険チャンネル

保険チャンネルはリクルートが運営するFP無料相談サービスです。

「家計の相談」「老後資金の相談」「教育費・子育て費用の相談」「保険の見直し」などを取り扱っています。

オンライン相談や、自宅、指定した場所での相談も可能で、何度でも無料で相談できるのが強みです。

保険のトータルプロフェッショナル

ほけんのトータルプロフェッショナルは厳格な基準をクリアしたトップレベルの厳選されたFPによる無料相談サービスです。

保険見直しだけでなく「家計チェック」「賢い貯蓄方法」「賢い節税方法」「住宅ローンの見直し」「住宅購入のコツ」などのアドバイスを提供してくれます。

自宅、指定した場所での相談も可能で、何度でも無料で相談できます。

マネプロ

マネプロは保険・資産運用・住宅ローンなど、幅広い知識をもったプロフェッショナルが、特定の金融機関に偏らない立場からライフプランの実現をプロデュースする無料のワンストップ金融コンサルティングサービスです。

対面でもオンラインでも相談可能。

こんな記事も書いています!

コーヒーが好きな方に、マキネッタを知ってほしいです。

エスプレッソみたいに香り高くて味の濃いコーヒーを家で簡単に飲めますよ。

マキネッタの使い方、選び方を紹介!おいしいエスプレッソを自宅で簡単に作ろう

家計管理の方法を紹介しています。

これを実行すれば、めっちゃお金が貯まるはず!

15年間の家計簿を基にした家計管理方法を紹介!お金を管理して上手に貯めよう!

株売買の判断のために会社の分析の一環として、バランスシートを確認することがあります。

人の会社を分析する前に、自分の家計のバランスシートを作ってみるのも良いでしょう。

実は住宅ローンが巨大な負債となり、実質的な資産としてはマイナスとなっていて青ざめるかもしれません。

家計の貸借対照表(バランスシート)を作ってみた 家計簿では分からない純資産を把握して家計見直しのきっかけとしよう では、我が家のバランスシートを紹介しています。

個人の場合、家は大きな資産となりがちですね。

家、すなわち不動産の資産価値だけに偏らないように、他のリスク資産の割合も増やしたいものです。

資産運用もいいですが、それと同時にライフプラン表を作ることもおすすめです。

特に住宅ローンを組む場合は、長期的な資産の推移を把握しておくことで、地獄に落ちることを防げますよ。

住宅ローンのシミュレーションとライフプラン表作成で自分が払える住宅ローン金額の限界を計算しよう!これを間違えると老後貧乏まっしぐらですので慎重に

家計管理、積立投資に関する相談、お問い合わせ等ありましたら、お問い合わせフォームからお願いいたします!

お問い合わせ | シデとセルリアンの節約blog (shide-ceru.com)

作者プロフィールもご覧いただくと、どんな奴が書いているか分かりますよ。

記事一覧も是非!我々夫婦の執念がこもった記事が盛りだくさんです。

コメント