All Aboutの記事の中に、「お金の悩みを解決!マネープランクリニック」というものがあります。

この前は ライフプラン表でFPの思想をシミュレーションしよう!「28歳公務員、貯金200万円。4000万円の家で子ども3人育てられる?」の巻 の記事で子供が3人欲しいという方のライフプラン表を作成して、FP殿の深い思考を推測する試みをしてみました。

マネープランクリニックとは

「マネープランクリニック」とは、様々な家計相談に対しFP(Financial Planner: ファイナンシャル・プランナー)がズバッと模範的な回答を示すという企画です。手の付けようがないと感じてしまう家計でも、最後には解決まで持って行く流れが気持ちよく、読んでいて爽快です。

しかしながら、相談者から開示されているのは月ごとの家計簿、収支程度の限られた情報であり、模範解答に至るまでの根拠は記事中の文章に表現されているものの、イマイチよく分かりません。FP資格を持つ方がゴリゴリに検証したうえでの結果でしょうから妥当性は十分と考えられますが、そのためには多分、相談者のライフプランにまで思いをはせライフプラン表を作る必要があるはず!

自分で作ったライフプラン表がどの程度妥当なのかを確認する意味も込めて、FPの作ったかもしれないライフプラン表を再現し、模範解答に至るまでの経緯を検証してみます。(更なる節約ネタや家計管理のコツを探したり、最終的にインデックス投資を勧めるのが真の目的であることは内緒です)

37歳パート主婦のライフプラン表の作成条件

37歳主婦、自宅は雨漏り、貯蓄はほぼなし。3人の教育費も足りません の記事を参照し、ライフプラン表を作ってみます。

対象の相談者の概要は以下のとおり。

相談者「雨漏り」さんの家計収支データ

▼相談者

雨漏りさん(仮名)

女性/パート/37歳

賃貸住宅

▼家族構成

夫(会社員/41歳)、子ども3人(13歳・9歳・5歳)

▼相談内容

これまで子どものお年玉すらあてにしてしまうような、どんぶり勘定だった家計管理に危機感を抱き、2017年頃からこつこつ家計簿をつけたり情報収集したりして、何とか家計が整いつつある手応えを感じています。

そんな中、現在住んでいる家の老朽化が激しく、リフォームもしくは住宅購入などの具体的な対策を迫られています。とはいえ、これまでの危うい家計の経験から何にも踏み出せないのが現状です。そこで、どのようなマネープランがあるのか、知恵を拝借できればと思います。

▼家計収支データ補足

(1)ボーナスの使いみち

家族の医療費5万2000円、夫の小遣い4万円、家族の被服代6万円、雑費2万円、残りは貯蓄(旅行用の積立)

※家族旅行は、これまで1回しか行ったことがない。

(2)現在の住宅について

賃貸という位置付けだが、祖母(94歳)が所有する物件のため、格安で住まわせてもらっている。祖母が亡くなった際は実父が引き継ぎ、その時の家賃は要らないといわれている。ただし、建物は築60年。相談者が生まれる時に1度リフォームした程度で、あちこち限界が来ている(雨漏りなど)。実父は「リフォームするくらいなら潰して新築にした方がいい」とのことで、むしろ相談者たちが引っ越した上で、取り壊してしまいたいというのが本音のよう。

とはいえ、現在の住居費並みの物件はなく、土地の利便性も今の住所が最適なので、相談者は何とか住み続けたいと思っている。

ちなみに、夫は大工経験があるが、屋根を1人で張り替えることは難しく、業者に屋根修理の見積もりを出したところ、安くても50万円とのこと。現状、すぐにぽんと出せる額ではないので、バケツを置くなどの応急処置をしながらどうすればいいか悩んでいる。

(3)将来の住宅について

この家計状況で、可能なら住宅購入(新築戸建て)を希望。建てることになれば、今住んでいる土地が譲渡される可能性が高い。豪華な家は望んでいないが、地元の相場を踏まえ、建築費は諸経費込みで2000万円ほど。夫は宝くじにでも当たらない限り、年齢的に新築は無理だろうと思っているが、相談者は何か可能性があるのではと考えている。

(4)クルマについて

車両費の内訳は、ガソリン代月2万円、税金・保険・車検代用の積立が月1万8000円。2台のうち、家族用のクルマは、第1子が高校卒業するタイミングで買い換え予定。ただし、普通車から軽の中古車に買い換える。予算は90~100万円。10年以上は乗る。もう1台は夫が乗る軽トラ。買い替えは同時期。予算はやはり90~100万円ほど。

(5)加入保険について

・妻/定期保険(死亡200~500万円、医療特約で入院2000~2500円、ガン特約で診断一時金100万円、がん入院1万円など)=毎月の保険料4000円

・夫/定期保険(死亡保障800~2000万円、入院9000~1万円、がん特約は妻と同じ)=毎月の保険料6000円

・第1子/学資保険(18歳満期、満期金80万円、途中に進学祝い金20万円)=保険料6万1946円(年払い)

・第2子/学資保険(18歳満期、満期金100万円、途中に進学祝い金20万円)=保険料6万1992円(年払い)

・第3子/学資保険(18歳満期、満期金100万円、途中に進学祝い金20万円)=保険料6万6676円(年払い)

(6)子どもの進路について

高校までは公立。その後は子どもの希望に沿って大学や専門学校へ進学させたいが、資金的には高校までと考えている。なお、高校から先の進学は家から出なければならず、進学費用とは別に仕送りが発生する。できれば、給付型の奨学金に頼ってほしいと思っている。

(7)貯蓄について

最近、第1子の中学入学準備、給食費の年払い、自動車税と車検で目減りした(現在2万円)。ただ、この貯蓄は今回の大型出費に備えたものだったので目減りは想定内。今後も大型出費に備えての貯金と、純粋な貯金ができる計画でいるので、淡々と備えていきたい。

(8)投資について

2019年4月に評価額が2万4000円になったので現金化し、それを原資に月2000円で再投資している。投資信託で、今度は外国株式に1000円。国内債券に500円。国内リートに500円。

相談者コメント「外国株が足を引っ張る形で現時点では-0.7%の利回り。外国株は冒険しすぎかなと思い、外国株式を500円にして国内株式を500円にしようかと思案中だが暫くは動向を見守りたい。いずれもインデックス、ノーロードもの。個人的な実験みたいな位置付けだが、ゆくゆくは本格的に取り入れていきたいと思っている」

(9)夫婦の勤務先について

<夫>

2019年度から職員に採用され、定年は65歳。退職金も300万円ほど。

<妻>

地元の職場基準からすると、パートとはいえ時給も待遇もかなりいいとのこと。人間関係も良好だが一旦退職しなければならない。ただ、半年後に再雇用が確約ではないがほぼ可能。本人も継続して、同じ職場で働きたいが、ブランクを考えると、転職すべかと悩んでいる。

また、下の子が小学生に上がれば、かけ持ちで収入を得たいと考えている。パソコンスキルと、イラストでの収入経験があるので、在宅で数時間何かできればいいと思っている。

ライフプラン表を作成するために、これ以外の不明な条件を以下のように設定します。

・食費

子供が高卒となったら家を出るものとし、食費は現状の6.2万円の1/5相当となる1.2万円を差し引くものとする。子供3人が家を出た時には2.6万円となる。

・教育費

高校3年間で150万円。子供3人で450万円とする。(FP殿仮定値)

現状の教育費1.4万円はそれ以外の教育関係費用と仮定し、子供が高卒となったら差し引くものとする。

・医療費

夫の歯科医療は2年間で終了するものとする。

・対象期間

夫が65歳到達までとする。

・インフレ

無視!昇給により相殺されるものとする。(大丈夫か・・・)

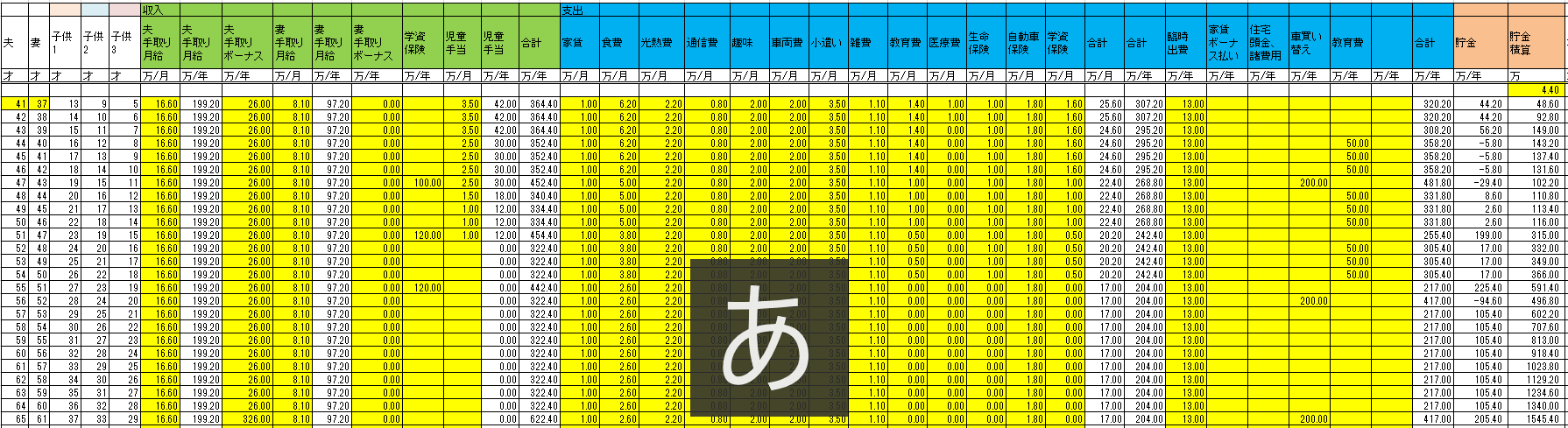

37歳パート主婦のライフプラン表

上記条件を基にライフプラン表を作成しました。夫が65歳時点の貯金積算は1500万円以上となりました。

FP殿の試算では、年間で37万円の貯金を目標とするべきであるとのこと。

ともあれ、雨漏りさんの世帯にとっての最優先事項は、手持ち資金を増やすこと。したがって、想定される不定期支出等も予算として組み込んで、その上で、現在の月2万円貯蓄が継続してできること。それが重要です。そしてボーナスからはできれば半分は貯蓄に回したい。それで年間37万円。3年間で100万円を超えるペースとなります。これを最初の目標としてください。投資も考えているとのことですが、今は現金だけにしましょう。現状では、投資を含めどんなリスクも取れません。

ライフプラン表では年間44万円の貯金となりました。この違いは、現状の月当たり家計収支の余剰分がFP殿のいう「月2万円貯蓄」よりも多い2.6万円であることが原因です。月によって変動はあるでしょうから、FP殿の計算は検討上の余裕と考えれば問題ありません。

そんなことよりも最高に面白いのは以下の記述です。

併せて同時に取り組むべきは、教育資金の確保です。ただし、時間的余裕はありません。しかもお子さんは3人ですから、進学等の資金準備は結果として綱渡り的になります。

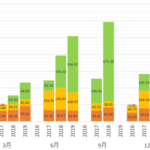

ライフプラン表に基づく貯金積算額の推移を示したグラフでは、ほとんどの期間で貯金額が100万円程度に張り付いており、ちょっと想定外のことがあった場合には即、借金生活に突入です。ハラハラドキドキします。

何だか強い既視感を覚えるかと思ったら、僕の実家もこんな感じだったからですね。相談者が家族旅行に一度しか行ったことがない、とありますが、僕は一度もありません。旅行というか同じ県のおばあちゃんの家に行って宿泊する事がそれに当たるのかもしれませんが、今思うと、米や野菜やお菓子を恵んでもらいに行っていたようにも感じます。

僕や兄弟のお年玉やバイト代や奨学金は、親からの断りもなく無言のまま家族の生活費に消えていき、兄弟の給食費の督促の電話を取って家計状況がヤバいことを悟ったことや、母が借金まみれの重圧にぺしゃんこに潰されている一方で、父が我関せずと晩酌にいそしむあの食卓テーブルの糞を煮詰めたような殺伐とした環境を思い出します。

この例ではそれどころではないためFP殿は全く話として提案していませんが、いざという時のために備えて生活費の数ヶ月、または数年分を「生活防衛資金」として蓄えておく重要性を改めて痛感しました。

うちは生活費の2年分として700万円を日本円として確保することとしています。以下の記事で紹介しています。

ライフプランを改善するアイディア

今を生きろ!頑張れ!という感じであまり改善提案がありませんが、以下をひねり出しました。

・中古車を買うにしても予算100万とか言ってないで、おんぼろの軽で済ませる

・セルフリフォーム頑張る

FP殿は老後の費用は無視しながらも優しく以下の提案をしています。

仮に毎月の収入が3万円アップすれば、年間36万円。20年間で720万円。お子さん1人当たり240万円となり、奨学金の借入額を大きく減らすことができます。5万円アップすれば、20年間で1200万円。お子さんの進路によっては、住宅購入はまだ無理としても、現在の住まいの建て替え、リフォーム費用は準備できるかもしれません。

そういっても、収入アップは簡単ではないでしょう。体力的に無理をして、体を壊しても何の意味もありません。それを踏まえて、どこまで収入アップが可能か。そこがポイントになると考えます。

とにかくこの先も頑張れって感じです。

いやあ、ライフプラン表って本当に面白いですね!

ライフプラン表作成のために必要となるのは家計簿の情報です。家計簿をどうやってつけたらいいかじぇんじぇん分からん、どうしたらいいのかお先真っ暗という方は、うちの家計簿を参照ください。

住宅ローンを組んででも家が欲しいという方は、いきなり不動産屋の言いなりにローンを組む前に、実際にライフプラン表を作ってみることが望ましいです。その作成手順や注意点を 住宅ローンのシミュレーションとライフプラン表作成で自分が払える住宅ローン金額の限界を計算しよう!これを間違えると老後貧乏まっしぐらですので慎重に の記事にまとめています。

作者プロフィールもご覧いただくと、どんな奴が書いているか分かりますよ。

記事一覧も是非!我々夫婦の執念がこもった記事が盛りだくさんです。

コメント