All Aboutの記事の中に、「お金の悩みを解決!マネープランクリニック」というものがあります。

この前は 【マネープランクリニック】「一匹うさぎさん(仮名)39歳一人暮らし、貯蓄200万円。今後どう支出のバランスを取ればいい?」ライフプラン表を作成し、FPの思想を読み解こう! の記事で独身女性のライフプランを作成して、FP殿の深い思考を推測する試みをしてみました。

家計簿だいしゅきHOLD病を患っているシデです。

マネープランクリニックとは

「マネープランクリニック」とは、様々な家計相談に対しFP(Financial Planner: ファイナンシャル・プランナー)がズバッと模範的な回答を示すという企画です。手の付けようがないと感じてしまう家計でも、最後には解決まで持って行く流れが気持ちよく、読んでいて爽快です。

しかしながら、相談者から開示されているのは月ごとの家計簿、収支程度の限られた情報であり、模範解答に至るまでの根拠は記事中の文章に表現されているものの、イマイチよく分かりません。FP資格を持つ方がゴリゴリに検証したうえでの結果でしょうから妥当性は十分と考えられますが、そのためには多分、相談者のライフプランにまで思いをはせライフプラン表を作る必要があるはず!

自分で作ったライフプラン表がどの程度妥当なのかを確認する意味も込めて、FPの作ったかもしれないライフプラン表を再現し、模範解答に至るまでの経緯を検証してみます。(更なる節約ネタや家計管理のコツを探したり、最終的にインデックス投資を勧めるのが真の目的であることは内緒です)

28歳、公務員、既婚男性のライフプラン表の作成条件

28歳公務員、貯金200万円。4000万円の家で子ども3人育てられる? の記事を参照し、ライフプラン表を作ってみます。

対象の相談者の概要は以下のとおり。

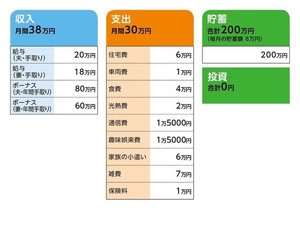

相談者「まるお」さんの家計収支データ

▼相談者

まるおさん(仮名)

男性/公務員/28歳

関東/借家

▼家族構成

妻、子どもが生まれる予定

▼相談内容

2年以内に4000万円程度の住宅購入を検討しています。共働きで、このままの状態なら月々の返済は可能と考えていますが、子どもが生まれる予定で、妻が1年間の育休に入ります。また、子どもは3人程度ほしいと考えており、その間の妻の育休時の返済が可能になるか不安です。

35年ローンで頭金は100万円から200万円程度出すことを考えています。4000万円の住宅購入が分不相応なのではないかと、とても不安です。アドバイスをお願いいたします。

▼家計収支データ補足

(1)収入について

妻は民間の幼稚園に勤務。育休中は妻の収入が3分の2程度になる見込み。

(2)住宅について

一軒家を購入予定。相談者も妻も家へのこだわりが強く、注文住宅を希望。住宅購入の際に親からの金銭的な援助はなし。

(3)車について

2台所有。5年後を目安に買い換える予定。車にはそれほどこだわりがないので、その時の家計事情に応じて予算決めをして購入する予定。中古車でも可。

(4)奨学金について

・夫:借入額300万円/残り200万円(利子なし)

・妻:借入額800万円/残り500万円(利子あり)

※ともに返済期間が18年間で、残り12年ほど返済が続く。

※雑費7万円のうち、5万円が奨学金の返済、残り2万円は日用品と有事の際の積立。家具購入、家賃の更新費用などにあてている。

(5)ボーナスの主な使い道

貯金100万円、旅行30万円、小遣い10万円(私、妻ともに5万円)。 出産後は旅行費用を抑え、その分を子どものための貯金にあてたい。

(6)保険について

・自動車保険2台分=毎月の保険料7000円

・生命保険(夫、妻2人分)=毎月の保険料1000円

・医療保険(夫のみ)=毎月の保険料2000円

(7)今後について

妻の勤めている幼稚園で保育園も併設されているため、1歳になったらそちらに預け、妻は復職予定。お互いの両親に必要な場合は手伝いも頼める。もし、子どもが3人生まれた場合は、3人とも大学まで進学させることを希望しています。

ライフプラン表を作成するために、これ以外の不明な条件を以下のように設定します。

・住宅ローン(FP殿仮定値)

頭金、諸費用合わせて400万円。ローンは3600万円の金利1.50%、35年返済で月々の返済は11.6万円となるが、ボーナス払い併用とし月々7.6万円、ボーナス時に年30万円 x 2の返済とする。

・教育費(FP殿仮定値)

公立大学文系卒業までとし、3人で2000万円とする。

内訳が見えないので、700、700、600万円ずつ適当に割り振り

・車買い替え費用(FP殿仮定値)

30年間で600万円とする。

・対象期間

住宅購入と子育てが可能かどうかを確認するために、対象期間は住宅ローン支払いが完了するまで、かつ子供3人が大学卒業するまでを対象とする。30歳で35年ローンにより住宅購入するそうなので65歳までとする。ひぇっ!!

・インフレ

無視!昇給により相殺されるものとする。(大丈夫か・・・)

・60歳から65歳までの収入

月15万円、年額で180万円を夫婦共に頑張って稼ぐこととする。

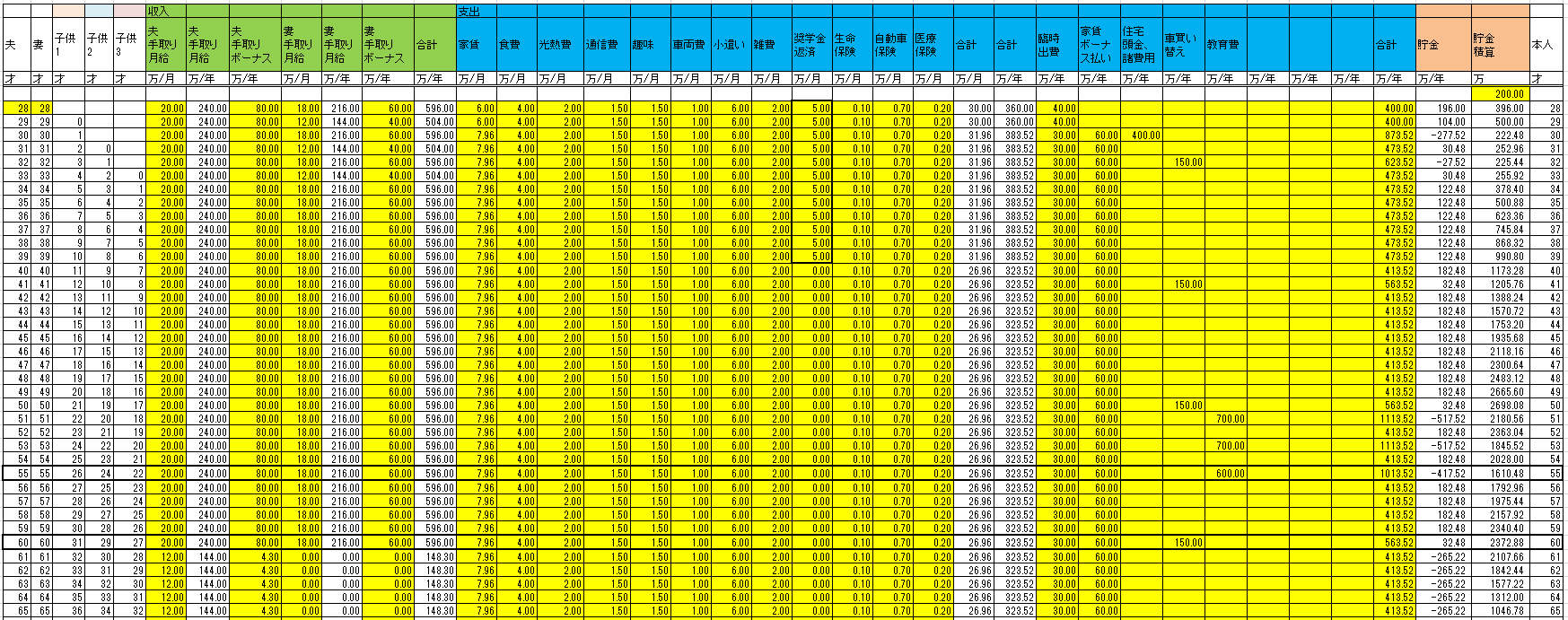

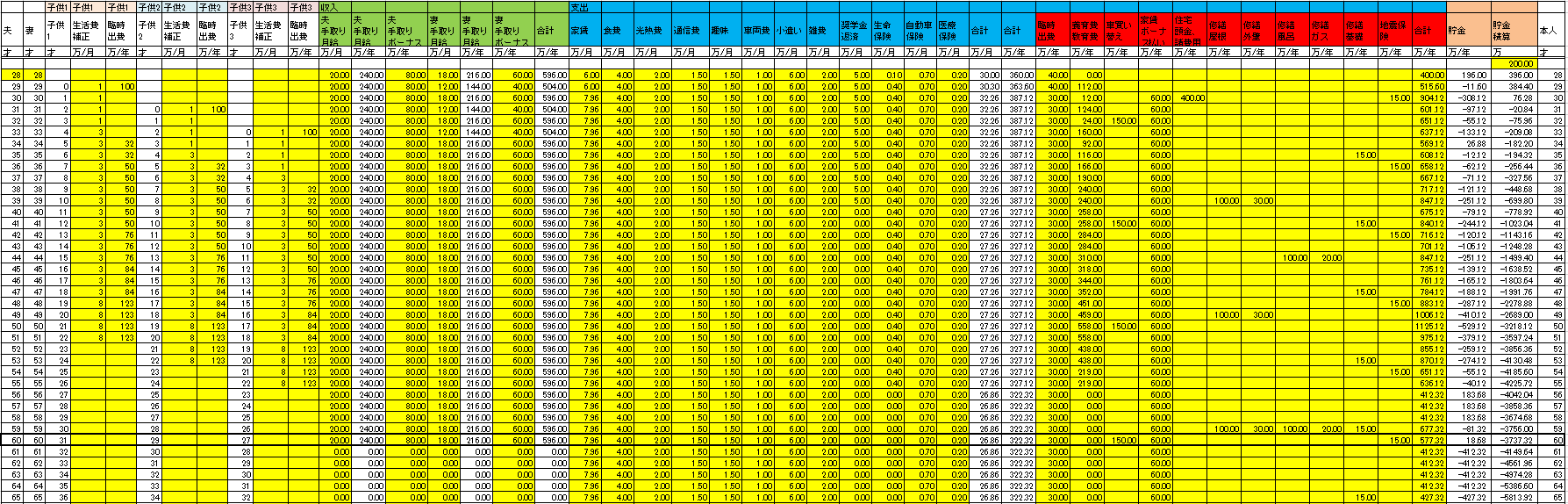

28歳、公務員、既婚男性のライフプラン表

上記条件を基にライフプラン表を作成しました。60歳時点の貯金積算は2300万円以上となり、今流行の2000万円問題をクリアしそうな感じになりました。

FP殿の資産では、60歳時点の貯金は900万円位とのこと。

現在毎月8万円を貯蓄しているとのことですが、住宅購入後は住居費が2万円増えたぶんを差し引いて、毎月の貯蓄は6万円になるはずです。これで6万円×12=72万円とボーナスから50万円をあわせて、年間122万円の貯蓄が可能です。まるおさんが60歳になるまでの30年で合計3660万円となります。

子どもが3人生まれたとして、公立で大学文系まで進学した場合、教育費は3人で2000万円ちょっとかかります。その分を差し引くと1500万円ぐらい。さらに車の買い替えの費用を考えると、30年の間に3、4回程度買い替えた場合、2台で600万円くらいを使ってしまうことになります。

そうすると最終的に900万円ぐらいしか残らなくなります。産休で収入が減る時期もあるので、それを考えると貯蓄がもう少し減ってしまっているかもしれません。

ライフプラン表の2300万円とFP殿試算の900万円の差が生まれたのは、収支を計算する基準が異なることが原因と考えています。FP殿は28歳時点の収支を基準とし、30歳から30年間の収支を計算しています。また、途中の39歳で奨学金返済が完了することが加味されていません。よって奨学金返済がなくなった分の5万円 x 12ヶ月 x 21年間の1260万円と28歳から30歳までの貯金を考慮すると、900万円に加算され2300万円となります。

900万円はちょっと心配と前置きし、FP殿は以下の提案をしています。

私としてはマイホームの予算は500万円ぐらい減らして3500万円までで考えたほうがいいと思います。500万円下げると60歳の時点で900万円にプラスして数百万円のお金を残すことが可能になるので、万が一途中で何かあった時にも借金に走らずに済むと考えられます。子どもが3人生まれたとしても、私立に行かせたりしない限り教育費も大丈夫です。

これが4000万円の住宅を購入してしまうと、なにか予想外のことがあった時に対処しきれなくなってしまう危険性があります。家へのこだわりもあるでしょうが、余裕をみておいたほうがいいですよ。

マイホーム予算を500万円減らせばまず安心という見解です。

が、

僕は「え?そこだけ?」と突っ込んでしまいました。FP殿の試算には、購入した住宅のメンテ費用や、子供3人による生活費増分の補正が含まれていなかったからです。

住宅の修繕費用と子供の生活費補正

例えば、以下の条件を仮定します。

・屋根の修繕費用

10年に一回100万円

・外壁の修繕費用

10年に一回30万円

・風呂など水回りの修繕費用

15年に一回100万円

・ガス給湯器の修繕費用

15年に一回20万円

・シロアリ対策など基礎の修繕費用

5年に一回15万円

・地震保険の費用

5年に一回15万円

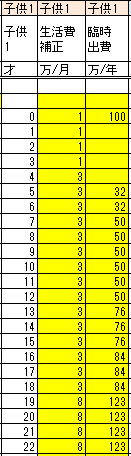

・22歳までに要する子供の為の出費

教育費と養育費(習い事、塾、部活費用、仕送りなど含む)を下図のように仮定。

・28歳時点の20年間定期保険の保険料

価格.comでシミュレーション

夫: 2300円/月(保険金2000万円)

妻: 1000円/月(保険金1000万円)

計: 4000円/月とする

28歳、公務員、既婚男性のライフプラン表の修正

上記の条件を取り込み、ライフプラン表を修正しました。

ローン完済の65歳時点で5800万円の借金となりました。っていうか31歳の時点で借金生活に突入しています。

これをカバーするように昇給することは可能なのでしょうか。公務員の給料ってどれだけ上がるのか知りませんが、子供手当てをもらったり教育無償化で高等教育の費用が相殺出来たとしても、子供3人を養いながら4000万円、いや3500万円の住宅でも取得するのは困難と思われます。

ライフプランを改善するアイディア

前提条件が違い過ぎて「家なんて買ってる場合じゃねーだろ!」という結論になってしまいましたが、なんとか家を買いつつ子供を育てようとした場合、例えば以下が考えられます。

・子供を3人から2人に

・家の予算を2000万円としボーナス払いはしない(住宅費用を今の家賃位の6万円に抑える)

ボーナスは老後資金として貯めておけば、60歳時点で数千万円は貯まりそうですので、家に突っ込むよりはそちらの方が良いと考えます。あと、ライフプランに家のメンテナンス費用を真面目に組み込むと、恐ろしい金額になることを改めて感じます。以下の記事で自分でも計算してみましたが、変な汗が出たことがあります。

メンテしないで30年住みっぱなしで後は子供にぶん投げるという荒業も考えられますが、ボロボロの廃墟を貰っても子供が困るでしょう。そういえば僕の実家はメンテしてないなあ。いつ取り壊すんだろう・・・

以下のFP殿の指摘が体の奥まで染み渡ります。

マイホームや家族に対して夢を持つことは否定しませんが、あまりこだわりすぎて無理をしすぎないことも大切です。大きい家で子育て時期を楽しみたいという気持ちもわかりますが、人生はそれだけでなく、いつかは子どもは巣立っていきます。大学に行かせるにしても地の利を考えないと、自宅外通学など予定外の出費が必要なことにもなりかねません。

子どもが独立した後に残った広いマイホームは夫婦二人では手に余ることになるかもしれません。まだ20代なので想像がつかないかもしれませんが、もう少し長期的な視点でさまざまなことを考えてみるといいかもしれませんね。

僕の計算とFP殿の試算はかなり異なる結果となりましたが、FP殿が全然的外れでさっぱりということではないと考えます。多分FP殿のものは超簡易版、クイック暗算、レンチンレベルであり、家を買うことが出来る可能性を短時間で探るという意味で、足切りゴメンなのか、もう少し頑張りましょうなのか、良い感じなのかを知るための感度での見解を述べられたのでしょう。

いやあ、ライフプラン表って本当に面白いですね!

ライフプラン表作成のために必要となるのは家計簿の情報です。家計簿をどうやってつけたらいいかじぇんじぇん分からん、どうしたらいいのかお先真っ暗という方は、うちの家計簿を参照ください。

住宅ローンを組んででも家が欲しいという方は、いきなり不動産屋の言いなりにローンを組む前に、実際にライフプラン表を作ってみることが望ましいです。その作成手順や注意点を 住宅ローンのシミュレーションとライフプラン表作成で自分が払える住宅ローン金額の限界を計算しよう!これを間違えると老後貧乏まっしぐらですので慎重に の記事にまとめています。

作者プロフィールもご覧いただくと、どんな奴が書いているか分かりますよ。

記事一覧も是非!我々夫婦の執念がこもった記事が盛りだくさんです。

コメント