ライフプランシミュレーションは、自分の年齢ごとのライフイベント、収入、支出を想定し、収支を計算することで作成できます。

自分の望むライフイベントを実現するためのお金が十分かどうかを把握できるようになり、今後のお金の使い方を見直すきっかけとなりますよ。

今すぐダウンロード!

みなさんはライフプランシミュレーションって知っていますか?

ライフプランシミュレーションは、自分の年齢ごとのライフイベント、収入、支出を想定し、収支を計算することで作成できます。

ライフプランシミュレーションで自分の望むライフイベントを実現するためのお金が十分かどうかを把握できるようになり、今後のお金の使い方を見直すきっかけとなりますよ。

まだライフプランシミュレーションをやったことがない方は、ぜひ、この機会に挑戦してみてください。

おすすめのシミュレーターもライフプランシミュレーションのおすすめ5選!入力、設定条件の自由度がポイントにて紹介中です!

この記事の著者

家計管理大好きブロガー

シデ(@shidebu3)

プロフィール

就職してから15年以上にわたりずっと家計簿をつけています。好きなことはゲーム、家計管理、節約、インデックス投資、アクアリウム、バスケ。日々、楽しく生きるために考え中。セルリアンが妻です。

プロフィール詳細

ライフプランシミュレーションのエクセル、スプレッドシート無料公開中!

500回以上ダウンロードありがとうございます。投資リターン、リスクを反映できる高機能版(有料)もありますよ。ぜひお試しください。

ライフプランシミュレーションは、自分の年齢ごとのライフイベント、収入、支出を想定し、収支を計算することで作成できます。

自分の望むライフイベントを実現するためのお金が十分かどうかを把握できるようになり、今後のお金の使い方を見直すきっかけとなりますよ。

今すぐダウンロード!

- 長い説明は興味ない、ごちゃごちゃ言ってないではやくエクセルやスプレッドシートをよこせという方は、上や下のボタンからダウンロードして、早速ライフプランシミュレーションをやってみてください(そして絶望してくださいw)。

- 編集したり入力を変更したい場合、以下をお試しください。

- Excel形式としてダウンロード

- Googleアカウントがあれば、「ファイル」→「コピーを作成」を選択することで、自分のアカウントで編集可能

- スマホだとちょっと厳しいかもしれません。

- パソコンや大画面モニター推奨です。

ライフプランシミュレーションは、自分の年齢ごとのライフイベント、収入、支出を想定し、収支を計算することで作成できます。

自分の望むライフイベントを実現するためのお金が十分かどうかを把握できるようになり、今後のお金の使い方を見直すきっかけとなりますよ。

今すぐダウンロード!

ライフプランシミュレーションを個人で実施するのが不安な方はFPに相談することも可能

ライフプランシミュレーションは様々な仮定のもとで実施されます。

ライフプランを立てるにしても、どこから手を付けたらよいか分からないとか、本当にその仮定が合っているのか不安になる方もいることでしょう。

その場合は、FP(ファイナンシャルプランナー)に相談して不安を解消することも可能です。

例えば、以下のFP無料相談サービスがありますので、気になる方はクリックしてみてください。

保険チャンネル

保険チャンネルはリクルートが運営するFP無料相談サービスです。

「家計の相談」「老後資金の相談」「教育費・子育て費用の相談」「保険の見直し」などを取り扱っています。

オンライン相談や、自宅、指定した場所での相談も可能で、何度でも無料で相談できるのが強みです。

保険のトータルプロフェッショナル

ほけんのトータルプロフェッショナルは厳格な基準をクリアしたトップレベルの厳選されたFPによる無料相談サービスです。

保険見直しだけでなく「家計チェック」「賢い貯蓄方法」「賢い節税方法」「住宅ローンの見直し」「住宅購入のコツ」などのアドバイスを提供してくれます。

自宅、指定した場所での相談も可能で、何度でも無料で相談できます。

マネプロ

マネプロは保険・資産運用・住宅ローンなど、幅広い知識をもったプロフェッショナルが、特定の金融機関に偏らない立場からライフプランの実現をプロデュースする無料のワンストップ金融コンサルティングサービスです。

対面でもオンラインでも相談可能。

1,500円分のgiftee Boxプレゼントキャンペーン実施中!

ライフプランシミュレーションの構成要素

ライフプランシミュレーションは、自分の年齢ごとのライフイベント、収入、支出を想定し、収支を計算することで作成できます。

自分の望むライフイベントを実現するためのお金が十分かどうかを把握できるようになり、今後のお金の使い方を見直すきっかけとなりますよ。

今すぐダウンロード!

ライフプランシミュレーションを構成するのは、自分の年齢ごとの以下の要素となります。

- ライフイベント

- 収入

- 支出

- 収入と支出に基づく収支

- 死亡するまでの収支に基づく貯金積算額

これらを見ただけで、何をしたら良いのか一瞬でわかった方はいいのですが、そうでない方は参考までに以下の説明を読んでみてください。

すべての項目で重要なのは、夫婦などのパートナーと一緒にライフプランシミュレーションを考えてみることです。

一人でやるよりも現実的な案が出たり、認識合わせができたりと、いいこともあります。

場合によってはケンカになるかもしれませんw

ライフイベント

ライフイベントは人によりますが、例えば以下が挙げられます。

- 結婚の有無、時期

- こどもの有無、時期、人数

- 住宅購入の有無、時期

- 車の有無、買い替え時期

- 住宅のメンテナンスの有無、時期

- 家電の買い替え時期

- 冠婚葬祭の有無、時期

- 親の介護の有無、時期

- 自分の死亡時期

自分の年齢に照らし合わせてまじめに考えてみると、思いのほかお金がかかることが分かると思います。

収入

収入が一番分かりやすいかもしれません。

今の毎月の手取りから年間の手取りが分かりますよね。

難しいのは生涯にわたる手取りの推定です。

先輩にこっそり聞いてみるとか、就職エージェントのサイトで会社の平均年収とか極秘投稿された年代ごとの年収などを基に推定するのも一つの手でしょう。

将来的にダウンシフトを計画している場合は、収入が減る場合もありますね。

年金を何歳からもらうかといった点も悩みどころになります。

支出

家計簿をつけている方は簡単にわかるでしょう。

よく分かっていない場合は、せめて3ヶ月間くらいの支出を記録して平均値を算出し、家計簿の代わりとする手もあります。

さらに上記のライフイベントに伴う将来の支出も考え始めると、不確定なことが多すぎて嫌になるかもしれません。

まずは自分の理想をかなえるために必要となる支出を把握するところから始めましょう。

そのうえで、だんだんと支出の推定精度を上げて、後述する収支計算から何ができるのか、できないのかを理解しながらライフプランシミュレーションを完成させる流れとなるでしょう。

収入と支出に基づく収支

収入から支出を引き算することで収支が分かります。

現実を知るチャンスです!

プラスの数字の場合は貯金となりますが、もしも万が一、マイナスになるような赤字家計であれば大変です。

死ぬ気で見直しましょう!

死亡するまでの収支に基づく貯金積算額

毎年の収支がわかって毎年の貯金額がわかれば、それを積み足すことで生涯にわたる貯金額もわかります。

日本人の寿命はどんどん伸びており、死ぬまでに必要となるお金も増える傾向にありますので、年金があるとはいえ、自助努力は必要です。

例えば100歳を寿命と考えてみて、持ち金がマイナスにならないかがライフプランシミュレーション作成のうえでの目標となります。

100歳まで生きるとして、お金を残して死ぬなんてもったいない、ピッタリ0になるように使い切るわ、という方は、自分の老後を考えてみてください。

高齢化が進んで長生きしてしまうと、望む、望まないに依らず、自分が認知症になる可能性もあります。

例えば60歳代で認知症を発症してしまった場合、自分では金の管理も計算もできず、死ぬまでの20~30年間を過ごすことになります。

その時に残された親族などに快く面倒を見てもらうためには、お金が便利なこともあるでしょう。

そのための費用も残しておくと、いろいろ捗ると思いませんか。

ライフプランシミュレーションの作り方

ライフプランシミュレーションは、自分の年齢ごとのライフイベント、収入、支出を想定し、収支を計算することで作成できます。

自分の望むライフイベントを実現するためのお金が十分かどうかを把握できるようになり、今後のお金の使い方を見直すきっかけとなりますよ。

今すぐダウンロード!

- 上のボタンからダウンロードできるエクセル、またはスプレッドシートを使ってライフプランシミュレーションを作る方法を紹介します。

- 編集したり入力を変更したい場合、以下をお試しください。

- Excel形式としてダウンロード

- Googleアカウントがあれば、「ファイル」→「コピーを作成」を選択することで、自分のアカウントで編集可能

- スマホだとちょっと厳しいかもしれません。

- パソコンや大画面モニター推奨です。

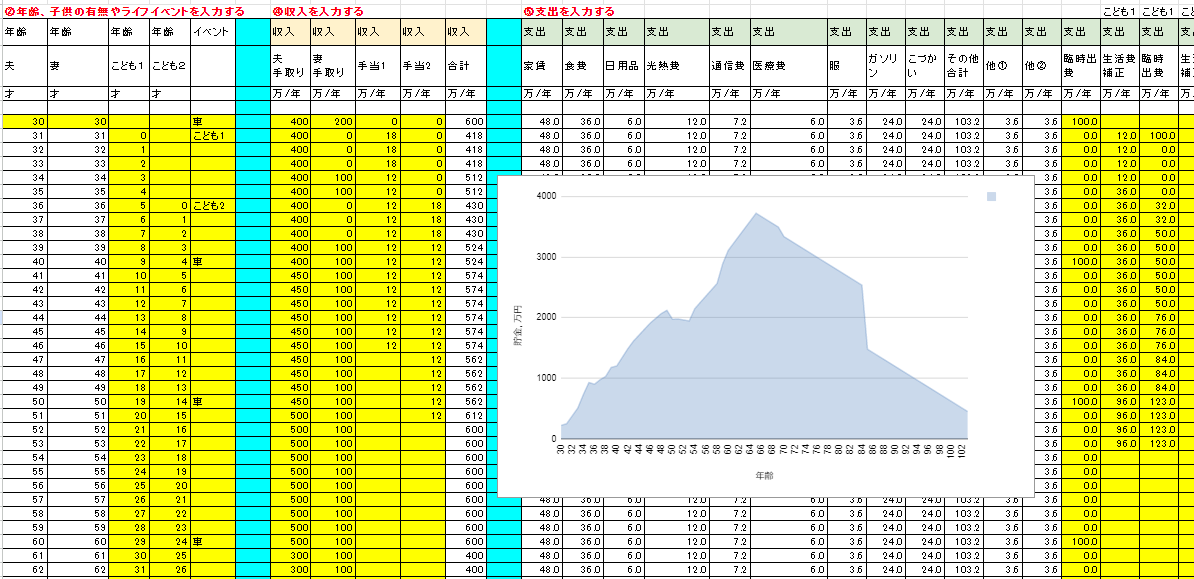

番号順にエクセル、またはスプレッドシートの黄色セルを埋めていく流れです。

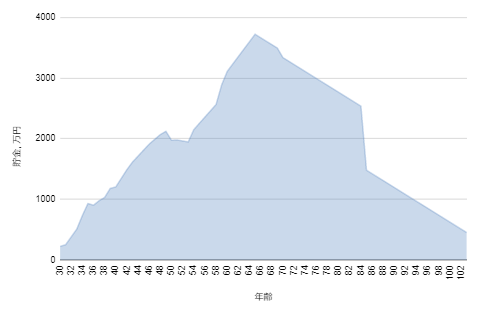

大きく分けると、上部にある基本情報入力用の表と、下部にあるメインとなるライフプランシミュレーションの表があります。

その他にライフプランシミュレーションのデータを基にした積算貯金額のグラフも作ってあり、生涯の収支が見た目でわかりやすく示されています。

さっそくライフプランシミュレーションの作成を始めましょう!

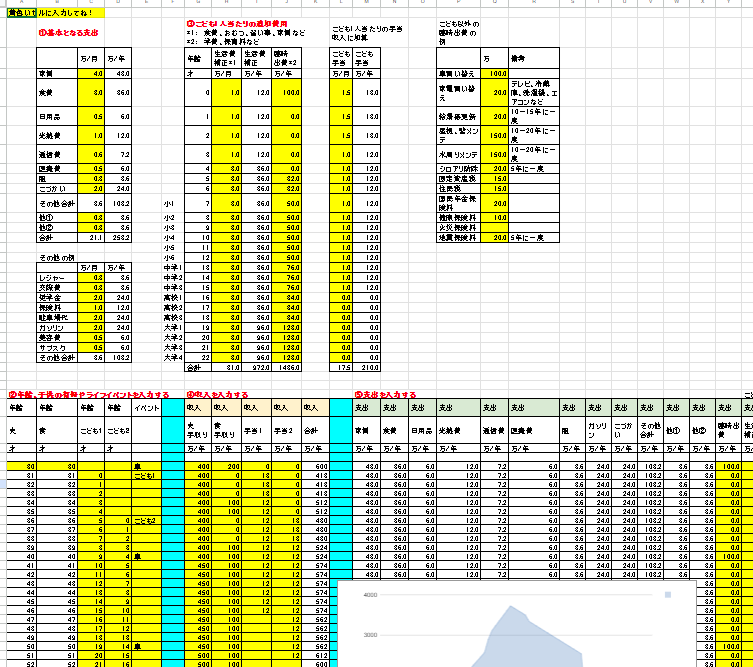

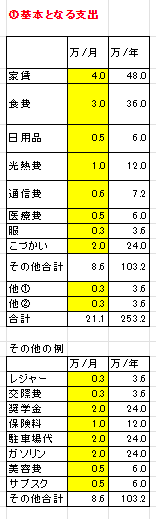

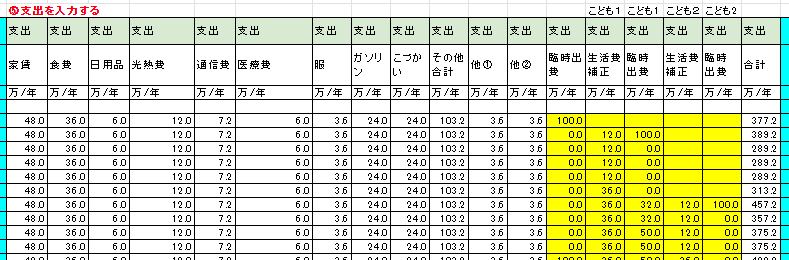

①基本となる支出を入力する

家計簿でよく出てくる支出の項目を推定して入力、または実績値を入力します。

例えば以下の項目が対象となります。

- 家賃

- 食費

- 日用品費

- 光熱費

- 通信費

- 医療費

- 被服費

- こづかい

- その他

あの項目がない、とか、これはどうした、とか意見はあると思いますが、項目は人によるので完璧には表現できません。

「その他」の中にいろいろ入れて網羅することにしています。

「その他の例」のところに思いつく項目を書き出しましたので、必要に応じて入力してください。

「その他」で足りないようであれば、他①とか他②に入力したり、行を追加したりしてください。

ここでの入力は基本となる支出の扱いとし、後述するこどもに関する支出を除いた値とします。

こどもに関する支出は別途入力する箇所があります。

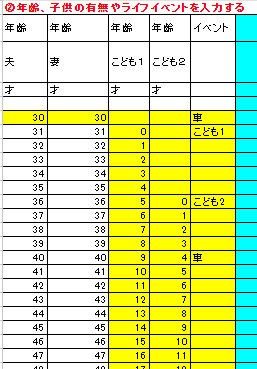

②年齢、子供の有無やライフイベントを入力する

ライフプランシミュレーションを開始する年齢を入力します。

パートナーがいる、または将来的にパートナーを得る予定がある場合は、パートナーの年齢も入力します。

さらにこどもの有無により、こどもの年齢も入力します。

こどもは自分が何歳で欲しいのかによって出現時期が変わります。

イイ感じのところから0才を入力しましょう。

3人以上ほしいという日本の救世主の場合は列を追加して入力してください。

その後、年齢ごとに想定される様々なライフイベントを入力します。

そんな未来のことなんか分からん、考えるだけ無駄だわ、という方!

本当にそれでいいんですか?

思考停止が楽なのは分かりますが、今のうちにウンウンとうなって考えておくと、将来起こるかもしれない取り返しのつかないことを未然に防げる可能性が上がりますよ。

想像力豊かに入力してみましょう。

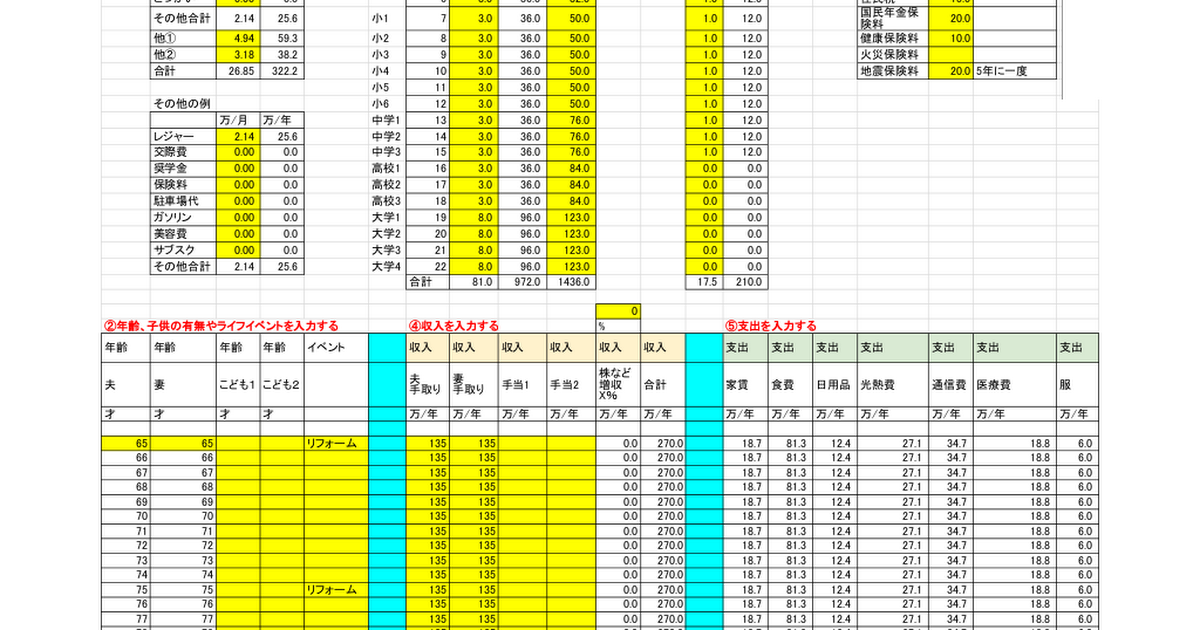

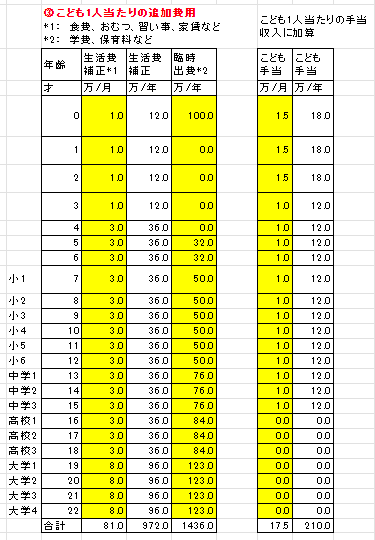

③こども1人当たりの追加費用を入力する

こどもありの場合、こどもの生活費、教育費を入力します。

こどもにどれだけお金をかけるべきかは、人によって異なり正解はありませんよね。

習い事をどれだけ充実させるか、公立か私立か、そもそも幼児教育は無駄であり金持ちの道楽に過ぎないのではないか、など、様々な思想があり、宗派も細かく分かれています。

下手なことを言って相手の怒りを買うと戦争にもなりかねません。

僕がライフプランシミュレーションをやった時は自分の経験を基にして考えて、学校は学費が安いオール公立とし、塾通いなど不要としました!

習い事の代わりに親自らが学習に携わる精神を重視し、それほど習い事にかける金額を多くはしませんでした。

田舎の閉鎖的な環境で自分は神童なのかもしれないという勘違いをしながら育った者にとって、都会の教育事情をうかがい知ることは困難だったのは秘密です。

なんかどこかで聞いたことのあるオール国立だと大学卒業まで1人あたり2400万円という数字を基に、子どもの年齢ごとに生活費、教育費を割り振って決定しました。

エクセル、スプレッドシートではその数字を参考に入れております。

「こどもの教育にお金を惜しむものではない。ケチケチすんなよ」という意見もありますが、それは人生の収支を考えて十分な予算がある場合に実行できることです。

何も先のことを考えずに、「今を生きるのが大事。こどものやりたいことや、アタイの理想を叶えるために何事も全力で取り組ませてあげたい!お金なんて関係ないの」という勢いだけでは、人間ではなく獣のようではありませんか。

ライフプランシミュレーションを作成するうえでは、人生の収支がマイナスにならない程度に教育費を抑えるのが良いでしょう。

まあ、やりたいことをやりたいようにやるというのも、人間らしいのかもしれません。

が、僕はまったくおすすめしません。

いくら教育に金がかかるからと言って、老後に貯金がない親って、こどもにとって最悪の極みだと思いませんか。

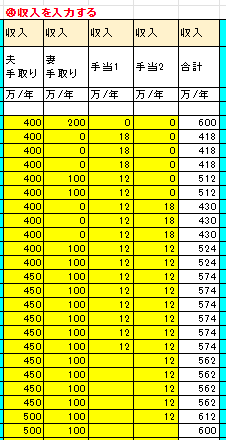

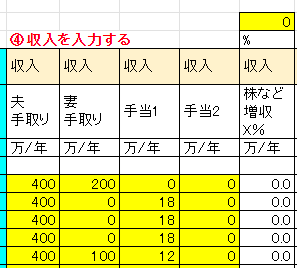

④収入を入力する

ご自分の手取り収入と共にパートナーの手取り収入を入力します。

それ以外に収入がある場合も具体的な金額を入力しましょう。

こどもを予定している場合はこども手当がもらえますね。

こども手当の金額はこどもの年齢ごとに上の表にまとめておりますので、こどもが出現する時期にコピペしてください。

こどもが小さいうちは収入が0になったり、フルタイム勤務からパート勤務となり、収入が減ることも想定されます。

出産一時金とかもあるんでしたっけ?

僕は産んだことがないのでわかっていません。

年金をいつからもらうかも重要ですね。

金額は年金定期便を見るとだいたいの数字がわかりますので、それを使いましょう。

みんな長生きしやすくなっている世の中です。

年金は長生きリスクに備えるために死ぬまでもらえる無敵の保険です。

将来的にもらえなくなるということはありませんが、支給開始年齢が引き上げられる可能性があります。

何歳からかもらえるか分かりませんが、もらえるだけラッキーと思っておく方が気が楽かもしれません。

年金の限られた財源は本当に必要な人(意図せずやたらと長生きしてしまってお金が足りなくなった人)に使ってもらおうという考え方もありますし。

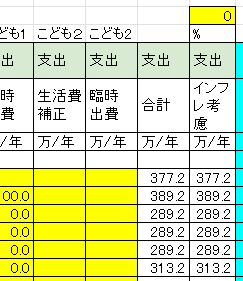

⑤支出を入力する

①で入力した基本となる支出(上部の表)が下部のライフプランシミュレーションの表に自動で反映されます。

①の基本となる支出が年齢ごとに変化する場合は、ライフプランシミュレーションの表の対象となる行の数値を変更してください。

その他に臨時出費として、こどもの誕生や学校の費用などの他に、車、家電の買い替え、家の定期メンテナンス費用などを入力します。

その費用や頻度、時期は人によりますので、まずはご自分の理想通りに入力して様子をみましょう。

最終的にはその費用を削減したり、頻度を低くする(期間を広げる)などの調整が必要になるかもしれません。

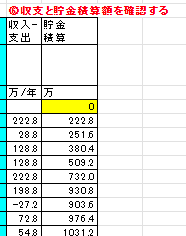

⑥収支と貯金積算額を確認する

これまで入力してきた項目により、年齢ごとの収支と貯金積算額が出力されます。

貯金積算額の最上部のところに検討開始時の貯金額を初期値として入力することもできます。

現状、貯金がある方はこちらも入力しましょう。

年齢ごとの貯金積算額はプラスを維持できたでしょうか。

ライフイベントが重なる時期や学費がピークとなる時期は、収支が一瞬マイナスになるのは仕方がないです。

しかし貯金積算額は常にプラスに維持する必要があります。

貯金積算額がマイナスになってしまう場合、これまで入力してきた条件では人生の途中で資金が枯渇してしまうことを意味します。

⑦死亡時の貯金積算額がマイナスにならないように調整する

貯金積算額がマイナスとなった場合、①~⑤で入力したすべての項目が見直し対象となります。

あの手、この手でマイナスを解消してください。

収入を増やすことは難しいかもしれませんので、支出をいかに減らすかが重要となるでしょう。

日々の生活費を削るとか、車や家電の買い替えの際にグレードを落とすとか、こどもの数を減らすとか、考えることは山ほどあります。

え?

金がないなら投資で増やせばいい?

いやいやw

そういうのは余裕資金でやるもんです。

せめて貯金積算額が生活費の1年分たまってからでも遅くないと思いますよ。

もし投資に回せるお金がある場合に備えて、配当金やリスク資産の成長率を収入として取り込めるようにしました。

前年の貯金積算額に対する利率として入力してみてください。

下図の黄色0%の数字をいじれば反映されます。

インデックス投資だと3~4%がいいところでしょうか。

投資リターン一定でやるライフプランシミュレーションとか、マジ無意味、と思っている方!

僕もそう思います。

リスクを考慮してリターンが毎年変化するシミュレーションがやりたくて、自分で改造しました。

厳しめのライフプランシミュレーション紹介!投資リターンにリスク(標準偏差)を考慮し破産確率を把握しよう!で紹介中!

投資リターンって一定じゃないの?

リスクってどういうこと?

と感じた方!

こちらのアセットアロケーションから長期リターンのばらつきを把握し、リスクの妥当性を確認しよう!先輩インデックス投資家のお手本も紹介で説明していますので、ちょっとだけ読んでみてください。

へ?

インフレ率が考慮されていない?

わざとに決まってるじゃないですか。

考慮していない状態でマイナスになっているんだったら、それ以前の問題ですよ。

まずはインフレ率0%でプラス収支を達成できるようなライフプランシミュレーションを考えましょう。

僕はビビッて1%のインフレ率で自分のライフプランシミュレーションを作りました。

これ以上のインフレ率はハードモードでしたw

どうしてもインフレ率を反映したい場合に備えて、入力欄を追加しました。

支出の合計値に対して、毎年1.0X倍するようになっています。

(X = インフレ率(%))

すなわち

(1.0X)^n

で、どんどん支出が増えていきますね。

恐ろしい・・・

そんな恐ろしいハイパーインフレ条件のシミュレーションもやってみました!

ライフプランシミュレーションを厳しめにやってみた!インフレ率2%、年金支給開始75才に君は耐えられるか・・・をご覧ください。

ライフプランシミュレーションの評判

ライフプランシミュレーションは、自分の年齢ごとのライフイベント、収入、支出を想定し、収支を計算することで作成できます。

自分の望むライフイベントを実現するためのお金が十分かどうかを把握できるようになり、今後のお金の使い方を見直すきっかけとなりますよ。

今すぐダウンロード!

身内に対してこのライフプランシミュレーションを紹介してみた時の反応を紹介しますw

すべてこどもがいる家庭であり、ライフプランシミュレーションを見てもらって、教育費の妥当性や金額の実績値を教えてもらいたかったという理由もあります。

兄弟からの評判

なんでライフプランシミュレーションなんか作らないとだめなの?

数字に追われるの嫌いなんだよね。

その後、ライフプランシミュレーションの必要性、有用性を熱く説明したのですが、やりとりは既読無視されましたw

お兄ちゃんのこと、ウザかった?

ごめんね。

自分で人生を考えるいい機会だと思ったんだけど、そうでもないのかな。

残念だよ。

自分で考えようとしない人は嫌いなんだ。

何かあっても金は貸さないよ。

おじさんからの評判

(ライフプランシミュレーションが)何を表しているのか、よくわからないや。

支出は嫁さんと折半してて、教育費についてはノータッチだから具体的な金額は知らない。

老後資金は積立型の生命保険で準備してるから多分大丈夫だよ。

わざわざ生命保険で積み立てるとは、自分では貯金出来ないと言っているようなもの。

でも慎ましく暮らしてるのは知ってるから、もっと節約しろとも言えないな。

今の幸せが続くことを祈ってます。

せめて夫婦間で総資産を共有するくらいはした方がいいよね。

あ、金は貸しません。

おばさんからの評判

こどもはお金かかるよ!

うちは習い事にえらい金かけてるから、金額を教えても参考にならないでしょ。

2400万円?

そんなの余裕で超えるよ。

幼稚園、保育園は入園費、制服、ジャージ代の他に、着替えの準備に金がかかる。

小学校は公立だから、私服の準備に金がかかる。

ランドセルも5万円以上するし、おじいちゃん、おばあちゃんに買ってもらえないなら自前になる。

文房具もそろえると2万円以上いっちゃうし。

あと、修学旅行とかもお金かかる。

頭の良し悪し次第で塾に通わせる必要もあるし。

こどもがいると、いろんなイベントのたびに家族全員分の交通費とかチケット代と金がすごいかかるんだよね~。

こっちの質問である具体的な教育費の金額について、ほとんど数字で回答しない。

多分、記録していないので回答できないんだね。

抽象的な概念のみの回答が多過ぎて参考にならんわ。

ライフプランシミュレーションの重要な要素である生涯収支に関しては何の意見もないのね。

金があればあるだけ使ってるんだろうな。

典型的な浪費家って感じ。

近付くのを控えよう。

そして絶対に金は貸さないぞ!

Twitter(X)での評判

僕の身内は見向きもしてくれなかったのですが、Twitter(X)ランドの住民の皆さんが感想を投稿してくれました!

ありがとうございます!

住居型有料老人ホーム入居時に5,000万円かかるとして、まぁ妥当かしら🙄

— 皮算用🌶セミリタイア6年生・夫リタイア2037年予定 (@kawazanyo_) June 16, 2023

グラフで可視化されるのいいですね👍 pic.twitter.com/RqiW8K2kcs

入力してみました!

— セミリタイア九条 🌐📈☀ (@kuzyofire) June 15, 2023

こんな感じなので、いい感じ♪ pic.twitter.com/AG7qwn6R9F

ライフプランシミュレーションのすすめ

ライフプランシミュレーションは、自分の年齢ごとのライフイベント、収入、支出を想定し、収支を計算することで作成できます。

自分の望むライフイベントを実現するためのお金が十分かどうかを把握できるようになり、今後のお金の使い方を見直すきっかけとなりますよ。

今すぐダウンロード!

ライフプランシミュレーションがどのようなものかご理解いただけたでしょうか。

ライフプランシミュレーションは人生そのものであると思っております。

しかしながら、上記の僕の身内から得られたリアクションでもわかるように、多くの人にとってライフプランシミュレーションは興味の対象とはならないどうでもよいことのようです。

ライフプランシミュレーションの作成には家計管理に関する多くの具体的なデータと共にかなりの労力が必要になり、正直に言って相当しんどいので、完成させることができない方も多いと思います。

毎月の家計簿をつけることはできてもライフプランシミュレーション作成となると、よほどの家計管理マニアか変態でないと手が出ないのかもしれません。

でも、ライフプランシミュレーションを完成させておくと、長期にわたるお金の流れが可視化できて、お金に関する心配事が激減することも事実です。

たった一度の検討でバシッと完成させる必要はないので、まずはたたき台を作り上げてから、だんだんと作りこんでアップデートすることをおススメします。

我が家の場合は、一戸建てが欲しくなったタイミング(今から10年以上前)でライフプラン表を作り始めました。

その時の様子は住宅ローンのシミュレーションとライフプラン表作成で自分が払える住宅ローン金額の限界を計算しよう!これを間違えると老後貧乏まっしぐらですので慎重にで紹介しています。

ライフプランシミュレーションのおかげで、自分に取っての適正な住宅ローンの借入額が把握できて、それが実現できるように日々の生活費を管理して頭金を貯めることができました。

その結果、計画通りの無理のないローン返済が実現し、10年後にはローンを完済することもできました。

ライフプランシミュレーション、マジ素晴らしい!

ライフプランシミュレーションの作成例はライフプランシミュレーションのカテゴリーで紹介していますので、いろんなパターンのライフプランシミュレーションを参照してみてください。

ライフプランシミュレーションは、自分の年齢ごとのライフイベント、収入、支出を想定し、収支を計算することで作成できます。

自分の望むライフイベントを実現するためのお金が十分かどうかを把握できるようになり、今後のお金の使い方を見直すきっかけとなりますよ。

今すぐダウンロード!

あなたもライフプランシミュレーションを行って、人生の見通しをすっきりとさせてみませんか。

あなただけが知っているライフプランシミュレーションの活用方法があれば教えてください!

また、この項目も含めた方が良いというものもあれば教えてください!

え?

投資リターンは一定じゃないはずなのに、一定リターンで検討するのはおかしい?

一定リターンで計算することには全く意味がないから、このライフプランシミュレーション自体が無駄だ??

・・・・・・君のような勘のいいガキは嫌いだよ

たしかに、正規分布に従ったリスクを考慮したリターンが反映されていれば、もっと現実的だろうね・・・

こっちの記事を読みな!

ライフプランシミュレーションが合っているか不安な方はFPに相談することも可能

ライフプランシミュレーションは様々な仮定のもとで実施されます。

ライフプランを立てるにしても、どこから手を付けたらよいか分からないとか、本当にその仮定が合っているのか不安になる方もいることでしょう。

その場合は、FP(ファイナンシャルプランナー)に相談して不安を解消することも可能です。

例えば、以下のFP無料相談サービスがありますので、気になる方はクリックしてみてください。

保険チャンネル

保険チャンネルはリクルートが運営するFP無料相談サービスです。

「家計の相談」「老後資金の相談」「教育費・子育て費用の相談」「保険の見直し」などを取り扱っています。

オンライン相談や、自宅、指定した場所での相談も可能で、何度でも無料で相談できるのが強みです。

保険のトータルプロフェッショナル

ほけんのトータルプロフェッショナルは厳格な基準をクリアしたトップレベルの厳選されたFPによる無料相談サービスです。

保険見直しだけでなく「家計チェック」「賢い貯蓄方法」「賢い節税方法」「住宅ローンの見直し」「住宅購入のコツ」などのアドバイスを提供してくれます。

自宅、指定した場所での相談も可能で、何度でも無料で相談できます。

マネプロ

マネプロは保険・資産運用・住宅ローンなど、幅広い知識をもったプロフェッショナルが、特定の金融機関に偏らない立場からライフプランの実現をプロデュースする無料のワンストップ金融コンサルティングサービスです。

対面でもオンラインでも相談可能。

1,500円分のgiftee Boxプレゼントキャンペーン実施中!

こんな記事も書いています!

コーヒーが好きな方に、マキネッタを知ってほしいです。

エスプレッソみたいに香り高くて味の濃いコーヒーを家で簡単に飲めますよ。

マキネッタの使い方、選び方を紹介!おいしいエスプレッソを自宅で簡単に作ろう

家計管理の方法を紹介しています。

これを実行すれば、めっちゃお金が貯まるはず!

15年間の家計簿を基にした家計管理方法を紹介!お金を管理して上手に貯めよう!

株売買の判断のために会社の分析の一環として、バランスシートを確認することがあります。

人の会社を分析する前に、自分の家計のバランスシートを作ってみるのも良いでしょう。

実は住宅ローンが巨大な負債となり、実質的な資産としてはマイナスとなっていて青ざめるかもしれません。

家計の貸借対照表(バランスシート)を作ってみた 家計簿では分からない純資産を把握して家計見直しのきっかけとしよう では、我が家のバランスシートを紹介しています。

個人の場合、家は大きな資産となりがちですね。

家、すなわち不動産の資産価値だけに偏らないように、他のリスク資産の割合も増やしたいものです。

資産運用もいいですが、それと同時にライフプラン表を作ることもおすすめです。

特に住宅ローンを組む場合は、長期的な資産の推移を把握しておくことで、地獄に落ちることを防げますよ。

住宅ローンのシミュレーションとライフプラン表作成で自分が払える住宅ローン金額の限界を計算しよう!これを間違えると老後貧乏まっしぐらですので慎重に

家計管理、積立投資に関する相談、お問い合わせ等ありましたら、お問い合わせフォームからお願いいたします!

お問い合わせ | シデとセルリアンの節約blog (shide-ceru.com)

作者プロフィールもご覧いただくと、どんな奴が書いているか分かりますよ。

記事一覧も是非!我々夫婦の執念がこもった記事が盛りだくさんです。

コメント