インデックス投資を続けている皆さん、こんにちは!

毎月の定額自動積立を設定して、評価額など確認せずにあとは気絶しているだけという方もいるでしょう。

そんな方に特にうかがいたいのは、アセットアロケーション(資産割合)です。

この記事では、アセットアロケーションから決定されるリターンとリスクに基づき、長期の資産運用をシミュレーションしつつ、ライフプランシミュレーションと組み合わせることで、将来の破産確率を推定する様子を紹介しています。

シミュレーションとシュミレーションてどっちが正しいんだっけ?

という「Simulation」の発音に自信がない方や、そもそもライフプランシミュレーションが何なのかまずは知りたい方は、ライフプランシミュレーションで人生の収支を把握しよう!無料エクセル、スプレッドシート公開にて、概要やシミュレーション実施による効能をご確認ください。

おすすめのシミュレーターもライフプランシミュレーションのおすすめ5選!入力、設定条件の自由度がポイントにて紹介中です!

我が家のアセットアロケーション

インデックス投資家の皆さんは、どのようなアセットアロケーションを設定しているでしょうか。

こだわりの「ぼくのかんがえたさいきょうのしさんわりあい」によるリターンの状況はいかがでしょうか。

我が家では毎月の運用結果を積立投資のカテゴリーで紹介しています。

直近の記事は【2023年7月】積立投資で資産運用 前月比プラス99万円!リバランスで日本株売却をご覧ください。

僕もこれまでアセットアロケーションについてごちゃごちゃ考えてきて、ときどき心変わりして変更してきた経緯があります。

古い順に記事を並べると、

投資を始めるにあたって最初に設定したときは積立投資で資産運用2016年5月 将来に備えて投資開始!

その後、新興国株に興味を持って方針転換したときは「低迷相場でも負けない資産運用の新セオリー」を読んだら新興国株にガチで期待しちゃった

更に、資産割合の妥当性をごちゃごちゃ検討したときは効率的フロンティアと資産割合からインデックス投資のリスクとリターンを確認しよう

などなど、正解は今でもよく分かっていませんが、たまたまリスク許容度にうまく合致したアセットアロケーションだったのか、暴落時でもビビッて現金化することなく運用を続けてこれただけでもヨシと考えています。

今後の運用はこのままでよいのか、もっと儲けられる美味しいアセットアロケーションがないのか悶々としているところに、以下のアイディアが浮かんできました。

- インデックス投資を長く続けている先輩投資家のアセットアロケーションをパクればいいのでは・・・

- 自分で作ったリスク(標準偏差)とリターンを考慮しモンテカルロ法を取り入れたライフプランシミュレーションを使い倒せば、先輩投資家との比較も容易!

- ライフプランシミュレーションを使って、現実では決して叶わない先輩投資家とのリターンを比較する限界突破IFバトルなんていいかも。

しかも、それを繰り返して何試合もすれば勝率みたいな感じで結果が出て、最終的にはイイ感じのアセットアロケーションを発見できるのではないか!

よし、検討開始!

先輩インデックス投資家のアセットアロケーション

先輩投資家として、以下の方々のアセットアロケーションを参照することにしました。

- 水瀬ケンイチさん

ブログ:梅屋敷商店街のランダム・ウォーカー(インデックス投資実践記) - パンダックさん

ブログ:パッシブ運用でアーリーリタイアを - WATANKOさん

ブログ:資産運用でスーパーカーを手に入れよう!

ブログ記事の投稿時期によってアセットアロケーションは変化します。

僕が確認した段階での最新の情報に基づいてアセットアロケーションを以下の表にまとめました。

| 水瀬さん 2023年6月 | pandukさん 2023年6月 | WATANKOさん 2023年1月 | シデと セルリアン | ||

| 資産割合 | 日本債券, % | 21.9 | 38.6 | 5.0 | 20.0 |

| 外国債券, % | 1.7 | 0.3 | 11.2 | 0.0 | |

| 日本株式, % | 4.4 | 9.9 | 9.0 | 4.0 | |

| 先進国株式, % | 65.3 | 47.6 | 66.4 | 58.0 | |

| 新興国株式, % | 5.1 | 3.5 | 8.4 | 8.0 | |

| REIT(国内), % | 1.6 | 0.1 | 0.0 | 5.0 | |

| REIT(国外), % | 0.0 | 0.0 | 0.0 | 5.0 | |

| total, % | 100.0 | 100.0 | 100.0 | 100.0 |

一部の資産は省略形でまとめた部分もあります。

例えば、REITは国内外とまとめてあった場合は国内REITに分類したり、日本債券の他に現金を保有していた場合は日本債券にまとめたりしました。

先輩投資家が目標としているアセットアロケーションではないかもしれませんが、その時点における実際のアセットアロケーションと認識しています。

このアセットアロケーションに基づき、リターン、リスクを確認します。

先輩インデックス投資家のリターン、リスク

リターン、リスクを確認するために、以下のツールを使用しました。

これらのツールは、これまた先輩投資家であるNightWalkerさんのブログ記事資産配分に試算サイトを活用してみよう!を参考にして採用しました。

myINDEXのツールは、インデックスのデータの期間を5、10、20、30年間から選べるようになっています。

ここでは20、30年間を採用しました。

得られた結果を下の表にまとめました。

| 水瀬さん 2023年6月 | pandukさん 2023年6月 | WATANKOさん 2023年1月 | シデと セルリアン | ||

| myINDEX 過去20年 | リターン | 8.2 | 6.8 | 8.9 | 8.4 |

| リスク | 13.9 | 10.8 | 15.8 | 14.2 | |

| シャープレシオ | 0.59 | 0.63 | 0.56 | 0.59 | |

| myINDEX 過去30年 | リターン | 8.2 | 6.8 | 8.7 | 8.3 |

| リスク | 13.9 | 10.7 | 15.7 | 14.1 | |

| シャープレシオ | 0.59 | 0.64 | 0.55 | 0.59 | |

| ファンドの海 | リターン | 4.3 | 3.6 | 5.0 | 4.5 |

| リスク | 14.7 | 11.2 | 16.5 | 15.1 | |

| シャープレシオ | 0.29 | 0.32 | 0.30 | 0.30 | |

| 野村アセット マネジメント 過去20年 | リターン | 8.7 | 7.0 | 9.3 | 8.9 |

| リスク | 14.0 | 10.8 | 15.8 | 14.2 | |

| シャープレシオ | 0.62 | 0.65 | 0.59 | 0.63 |

myINDEXと野村アセットマネジメントは似たような結果が出ますが、ファンドの海はリターンが低めに出てきます。

採用するインデックスのデータによって、かなり変動することがうかがえます。

ファンドの海の初期データは少し古い期間のデータを採用しているのかもしれません。

ここまでの検討でpandukさんのリスクがかなり抑え目になっていることに着目し、リスクをもっと下げられるように我が家のアセットアロケーションも見直ししてみることにしました。

具体的にはもっと日本債券の割合を増やして、その他の資産クラスをだいたい定率で減らしました。

その結果を下の表に示します。

| シデと セルリアン① | シデと セルリアン② | シデと セルリアン③ | ||

| 資産割合 | 日本債券, % | 20.0 | 30.0 | 40.0 |

| 外国債券, % | 0.0 | 0.0 | 0.0 | |

| 日本株式, % | 4.0 | 3.0 | 3.0 | |

| 先進国株式, % | 58.0 | 50.0 | 42.0 | |

| 新興国株式, % | 8.0 | 7.0 | 6.0 | |

| REIT(国内), % | 5.0 | 5.0 | 4.5 | |

| REIT(国外), % | 5.0 | 5.0 | 4.5 | |

| total, % | 100.0 | 100.0 | 100.0 | |

| myINDEX 過去20年 | リターン | 8.4 | 7.6 | 6.7 |

| リスク | 14.2 | 12.4 | 10.5 | |

| シャープレシオ | 0.59 | 0.61 | 0.64 | |

| myINDEX 過去30年 | リターン | 8.3 | 7.6 | 6.9 |

| リスク | 14.1 | 12.3 | 10.5 | |

| シャープレシオ | 0.59 | 0.62 | 0.66 | |

| ファンドの海 | リターン | 4.5 | 3.99 | 3.52 |

| リスク | 15.1 | 13.03 | 10.99 | |

| シャープレシオ | 0.30 | 0.31 | 0.32 | |

| 野村アセット マネジメント 過去20年 | リターン | 8.9 | 8 | 7.1 |

| リスク | 14.2 | 12.4 | 10.5 | |

| シャープレシオ | 0.63 | 0.65 | 0.68 |

リターンを下げたくないけど、リスクは下げたいというジレンマに陥りますw

リターンとリスクだけだと結局どれが優れているのかよく分からんという向きには、参考にシャープレシオも表示しています。

シャープレシオがデカい方が効率的らしいです。

得られた数値は先輩投資家とよく似ているものになりましたので、今後の検討は「シデとセルリアン①、②、③」ケースのmyINDEX30年とファンドの海の結果を使用するものとします。

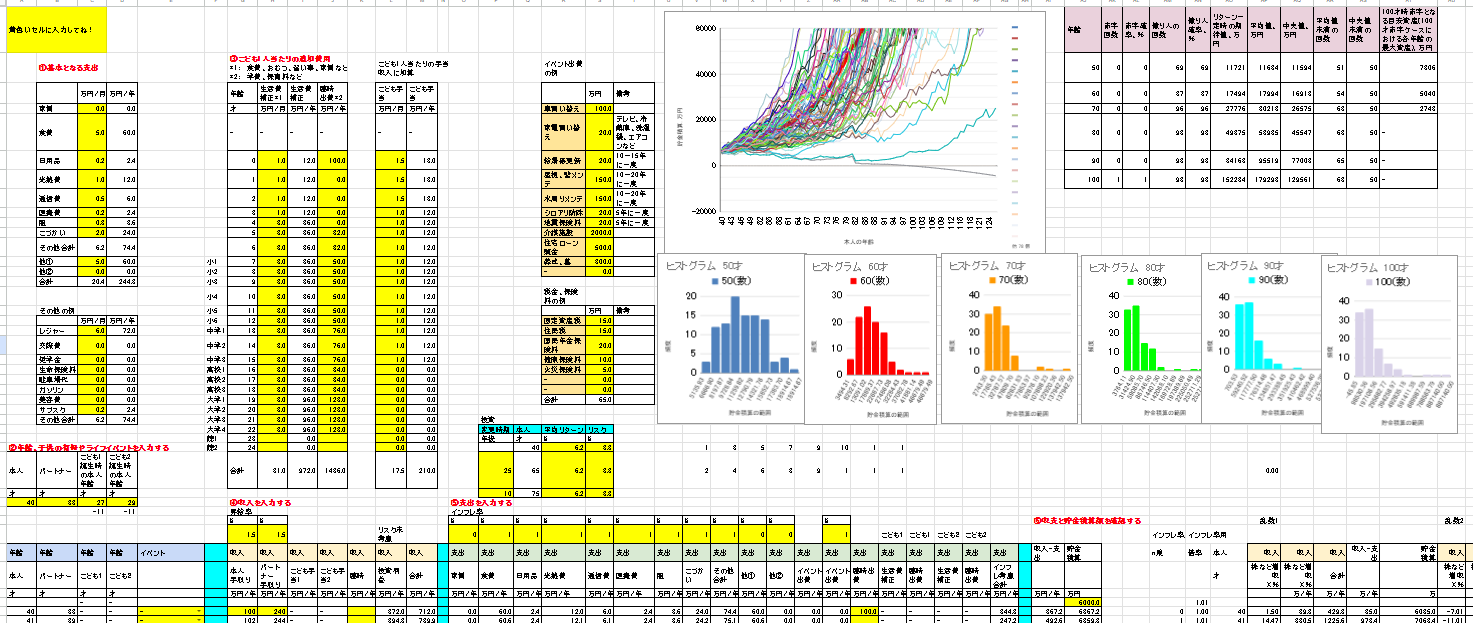

次はこれらのリターン、リスクに基づいて、リスク(標準偏差)を考慮したライフプランシミュレーションをたくさん回してどのケースで破産確率が低くなるのかを確認します。

投資リターン、リスクに基づくライフプランシミュレーション

ライフプランシミュレーションを実施するためにはいろんな条件設定があり、条件を箇条書きするのも大変です。

だいたいこんな感じでシミュレーションを回したという雰囲気が伝わる程度に、条件を以下に示します。

- 40才から開始

- 子どもなし

- 40才時の年間生活費240万円

- 40才時の総資産6000万円

- 47才まで年間生活費くらいの労働収入あり

- 70才から年間220万円の年金受け取り

- インフレ率1%/年

- 臨時出費5年ごとに100万円

- 75才からレジャー費なし(74才時でインフレ考慮後84万円/年)

- 80才で介護施設費3000万円

- リターン、リスクは全期間一定

- 繰り返し回数1ケース当たり1000回

シミュレーションに使用したのは自分で作ったシミュレーターです。

ライフプランシミュレーションの投資リターンにリスク(標準偏差)を考慮し破産確率を把握しよう!エクセル、スプレッドシート公開で紹介中!

こんな普通の条件じゃ物足りない、もっと厳しい条件でシミュレーションしたいという方!

安心してください。

考えてありますよ。

ライフプランシミュレーションを厳しめにやってみた!インフレ率2%、年金支給開始75才に君は耐えられるか・・・をご覧ください。

さて、本題であるこの記事の気になる結果を下の表にまとめました。

| ファンドの海 | ファンドの海 | ファンドの海 | myINDEX 過去30年 | myINDEX 過去30年 | myINDEX 過去30年 | |

| シデと セルリアン① | シデと セルリアン② | シデと セルリアン③ | シデと セルリアン① | シデと セルリアン② | シデと セルリアン③ | |

| 日本債券, % | 20.0 | 30.0 | 40.0 | 20.0 | 30.0 | 40.0 |

| 外国債券, % | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 |

| 日本株式, % | 4.0 | 3.0 | 3.0 | 4.0 | 3.0 | 3.0 |

| 先進国株式, % | 58.0 | 50.0 | 42.0 | 58.0 | 50.0 | 42.0 |

| 新興国株式, % | 8.0 | 7.0 | 6.0 | 8.0 | 7.0 | 6.0 |

| REIT(国内), % | 5.0 | 5.0 | 4.5 | 5.0 | 5.0 | 4.5 |

| REIT(国外), % | 5.0 | 5.0 | 4.5 | 5.0 | 5.0 | 4.5 |

| total, % | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 |

| リターン, % | 4.5 | 3.99 | 3.52 | 8.3 | 7.6 | 6.9 |

| リスク, % | 15.1 | 13.0 | 11.0 | 14.1 | 12.3 | 10.5 |

| 50才赤字確率, % | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 |

| 60才赤字確率, % | 2.2 | 1.0 | 0.6 | 0.0 | 0.0 | 0.0 |

| 70才赤字確率, % | 16.0 | 11.3 | 10.5 | 0.8 | 0.5 | 0.2 |

| 80才赤字確率, % | 20.0 | 14.4 | 15.5 | 1.0 | 0.5 | 0.4 |

| 90才赤字確率, % | 33.3 | 32.0 | 34.6 | 2.4 | 1.5 | 1.4 |

| 100才赤字確率, % | 35.5 | 34.0 | 37.6 | 2.7 | 1.6 | 1.5 |

投資リターン、リスクを変数としたライフプランシミュレーションの考察

ケースごとのリターン、リスクの値は以下の傾向となります。

シデとセルリアン①>②>③

日本債券の割合が高いほど、リターンもリスクも下がるという教科書通りの結果です。

赤字で破産する確率は以下の通りです。

ケース①(リターンが高いけれどもリスクも高い) > ケース② > ケース③(リターンが低いけれどもリスクも低い)

たった1000回のシミュレーションの結果ですので、10000回実施したら結果がひっくり返るかもしれません。

現状はケース①を目指して運用をしているのですが、検討結果を見るとケース②、③に寄せてリスクを低減したアセットアロケーションに変更したくなる気持ちも湧いてきました。

特に数十年後に迫る老後手前の60、70才時に資産が枯渇する可能性を少しでも下げておきたい気持ちが強いです。

リスクとリターンを算出するツールによる違い、すなわち採用しているインデックスの期間、時期によっても赤字確率は変わってきます。

リターンの値はファンドの海による検討結果では3.5~4.5%に対し、myINDEX過去30年では6.9~8.3%と倍ほど違っており、よくインデックス投資で見聞きする3-4%リターンをはるかに上回っています。

今後のリターンが過去の傾向にならってわかりやすく動くのか、それとも傾向をガン無視してどちらにもよりつかずあっち側にいってしまうのかは誰にも分かりません。

でもでもインデックス投資を採用したきっかけは、過去の傾向に従って正規分布に則ってリターンとリスクが想定できると信じることにしたからです。

あとは設定したアセットアロケーションを維持するようにリバランスを継続するだけです。

願わくはmyINDEXの方の高めのリターンで、最初の段階で毎年連続で上振れたリターンに来てもらい、若いうちに数億円の資産を築きたいものです。

この領域に到達するかどうかは運次第!

日々、インデックス教に対する信仰心を深めておくくらいしか思いつきませんw

いや、対策としてはもっと運用資産を増やせるように収入を増やせばいいだけ、とも言えますが・・・

先輩投資家のアセットアロケーション、リターン、リスクを確認した上で今後の自分のアセットアロケーションをどうするか

先輩投資家との限界突破IFバトルとか息巻いていましたが、シミュレーターを回してデータを記録することにリソースをかなり割かれるので直接対決は諦めましたw

しかしながら、真の長期投資家が心穏やかに過ごせるリターン、リスクの相場を確かめることができたのは非常に有益です。

人によって異なるとされるリスク許容度がありますが、これくらいのアセットアロケーションであれば長年続けることができて、その結果、〇億円の資産を築くことは不可能ではないことも分かりました。

あとは先輩方を真似して、運用を続けるだけです。

難しいのは、真似したからと言って必ず〇億円に成長するわけではないことです。

どんなに正確にアセットアロケーションを守ったとしても、運が悪くてダメな時は破産します。

そうなったら働いて収入を得る必要があります。

今の僕は過去最高に「働きたくないでゴザル」状態なので、毎日、毎月、毎年のリターンが上振れるようにお祈りを続けようと思います。

当面はケース②を目指して、徐々にリバランスを実施します!

ケース②に近くなった暁には、ケース③に寄せたい気持ちも出てくるでしょう。

全てはその時の資産の成長次第で、お金がたくさんあればリスクを減らしたくなるんだろうなあ。

| | ファンドの海 | ファンドの海 | ファンドの海 | myINDEX 過去30年 | myINDEX 過去30年 | myINDEX 過去30年 |

| | シデと セルリアン① | シデと セルリアン② | シデと セルリアン③ | シデと セルリアン① | シデと セルリアン② | シデと セルリアン③ |

| 日本債券, % | 20.0 | 30.0 | 40.0 | 20.0 | 30.0 | 40.0 |

| 外国債券, % | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 |

| 日本株式, % | 4.0 | 3.0 | 3.0 | 4.0 | 3.0 | 3.0 |

| 先進国株式, % | 58.0 | 50.0 | 42.0 | 58.0 | 50.0 | 42.0 |

| 新興国株式, % | 8.0 | 7.0 | 6.0 | 8.0 | 7.0 | 6.0 |

| REIT(国内), % | 5.0 | 5.0 | 4.5 | 5.0 | 5.0 | 4.5 |

| REIT(国外), % | 5.0 | 5.0 | 4.5 | 5.0 | 5.0 | 4.5 |

| total, % | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 |

| | | | | | | |

| リターン, % | 4.5 | 3.99 | 3.52 | 8.3 | 7.6 | 6.9 |

| リスク, % | 15.1 | 13.0 | 11.0 | 14.1 | 12.3 | 10.5 |

とにかく、インデックス投資をしているみなさんに幸あれ!

あなたの自慢のアセットアロケーションを教えてください!

あなたもご自分のアセットアロケーションを基に長期シミュレーションを実行してみませんか?

インデックス投資のアセットアロケーションが妥当かどうか不安な方はFPに無料で相談することも可能

インデックス投資は自分のリスク許容度を把握しながら長期間のスパンで行えば、結構いい感じに資産が増える可能性が高いと考えています。

リスクはアセットアロケーションにより決定されますので、これが肝になる訳です。

しかし、万人に合うアセットアロケーションを探すのは難しいとされています。

投資を始めるにしても、どこから手を付けたらよいか分からないとか、本当にその条件が合っているのか不安になる方もいることでしょう。

その場合は、FP(ファイナンシャルプランナー)に相談して不安を解消することも可能です。

例えば、以下のFP無料相談サービスがありますので、気になる方はクリックしてみてください。

保険チャンネル

保険チャンネルはリクルートが運営するFP無料相談サービスです。

「家計の相談」「老後資金の相談」「教育費・子育て費用の相談」「保険の見直し」などを取り扱っています。

オンライン相談や、自宅、指定した場所での相談も可能で、何度でも無料で相談できるのが強みです。

保険のトータルプロフェッショナル

ほけんのトータルプロフェッショナルは厳格な基準をクリアしたトップレベルの厳選されたFPによる無料相談サービスです。

保険見直しだけでなく「家計チェック」「賢い貯蓄方法」「賢い節税方法」「住宅ローンの見直し」「住宅購入のコツ」などのアドバイスを提供してくれます。

自宅、指定した場所での相談も可能で、何度でも無料で相談できます。

マネプロ

マネプロは保険・資産運用・住宅ローンなど、幅広い知識をもったプロフェッショナルが、特定の金融機関に偏らない立場からライフプランの実現をプロデュースする無料のワンストップ金融コンサルティングサービスです。

対面でもオンラインでも相談可能。

1,500円分のgiftee Boxプレゼントキャンペーン実施中!

こんな記事も書いています!

コーヒーが好きな方に、マキネッタを知ってほしいです。

エスプレッソみたいに香り高くて味の濃いコーヒーを家で簡単に飲めますよ。

マキネッタの使い方、選び方を紹介!おいしいエスプレッソを自宅で簡単に作ろう

家計管理の方法を紹介しています。

これを実行すれば、めっちゃお金が貯まるはず!

15年間の家計簿を基にした家計管理方法を紹介!お金を管理して上手に貯めよう!

株売買の判断のために会社の分析の一環として、バランスシートを確認することがあります。

人の会社を分析する前に、自分の家計のバランスシートを作ってみるのも良いでしょう。

実は住宅ローンが巨大な負債となり、実質的な資産としてはマイナスとなっていて青ざめるかもしれません。

家計の貸借対照表(バランスシート)を作ってみた 家計簿では分からない純資産を把握して家計見直しのきっかけとしよう では、我が家のバランスシートを紹介しています。

個人の場合、家は大きな資産となりがちですね。

家、すなわち不動産の資産価値だけに偏らないように、他のリスク資産の割合も増やしたいものです。

資産運用もいいですが、それと同時にライフプラン表を作ることもおすすめです。

特に住宅ローンを組む場合は、長期的な資産の推移を把握しておくことで、地獄に落ちることを防げますよ。

住宅ローンのシミュレーションとライフプラン表作成で自分が払える住宅ローン金額の限界を計算しよう!これを間違えると老後貧乏まっしぐらですので慎重に

家計管理、積立投資に関する相談、お問い合わせ等ありましたら、お問い合わせフォームからお願いいたします!

お問い合わせ | シデとセルリアンの節約blog (shide-ceru.com)

作者プロフィールもご覧いただくと、どんな奴が書いているか分かりますよ。

記事一覧も是非!我々夫婦の執念がこもった記事が盛りだくさんです。

コメント