全国3億兆万人の「ライフプランシミュレーション」が大好きな皆さん、おはこんハロチャオ~!!

皆さんは納得のいくライフプランシミュレーションができていますか?

ライフプランを考える上で気になる意見として、例えば以下を見聞きした方は多いのではないでしょうか。

- インフレ率って何?なんか最近物価が高いけど、高いのは今だけでそのうち収まるよね?

- 年金支給開始は65才に決まってるじゃん。65才からさらに繰り下げられて70才とか75才から支給とかになったら破産しちゃうよ。

- 老後のために投資?投資なんて危なくてできないよ。1円でも減る可能性があるんだったら絶対に嫌!

この記事では、インフレ率、年金支給開始年齢、投資の有無に着目し、一般的な条件よりも厳しめの条件でライフプランシミュレーションをやってみた結果を紹介します。

シミュレーションとシュミレーションてどっちが正しいんだっけ?

という「Simulation」の発音に自信がない方や、そもそもライフプランシミュレーションが何なのかまずは知りたい方は、ライフプランシミュレーションで人生の収支を把握しよう!無料エクセル、スプレッドシート公開にて、概要やシミュレーション実施による効能をご確認ください。

おすすめのシミュレーターもライフプランシミュレーションのおすすめ5選!入力、設定条件の自由度がポイントにて紹介中です!

この記事の著者

家計管理大好きブロガー

シデ(@shidebu3)

プロフィール

就職してから15年以上にわたりずっと家計簿をつけています。好きなことはゲーム、家計管理、節約、インデックス投資、アクアリウム、バスケ。日々、楽しく生きるために考え中。セルリアンが妻です。

プロフィール詳細

ライフプランシミュレーションの基本条件と厳しめの条件

基本条件

ライフプランシミュレーションを実施するためにはいろんな条件設定があり、条件を箇条書きするのも大変です。

だいたいこんな感じでシミュレーションを回したという雰囲気が伝わる程度に、条件を以下に示します。

- 40才から開始

- 子どもなし

- 40才時の年間生活費240万円

- 40才時の総資産6000万円

- 47才まで年間生活費くらいの労働収入あり

- 70才から年間220万円の年金受け取り

- インフレ率1%/年

- 臨時出費5年ごとに100万円

- 75才からレジャー費なし(74才時でインフレ考慮後84万円/年)

- 80才で介護施費用3000万円

- 投資リターン7.6%、リスク12.3%で全期間一定

- 繰り返し回数1ケース当たり1000回

シミュレーションに使用したのは自分で作ったシミュレーターです。

ライフプランシミュレーションの投資リターンにリスク(標準偏差)を考慮し破産確率を把握しよう!エクセル、スプレッドシート公開で紹介中!

投資リターン7.6%、リスク12.3%は、アセットアロケーションから長期リターンのばらつきを把握し、リスクの妥当性を確認しよう!先輩インデックス投資家のお手本も紹介で検討して決めた数字です。

厳しめの条件

「厳しめの条件」は、基本条件と比較して資産維持が難しくなる傾向にある以下の項目としました。

- インフレ率1%/年 → 2、3%/年

- 年金受け取り開始70才 → 75、80才(受取額は同じ240万円のままとする)

- 投資リターン7.6%、リスク12.3% → 投資なし(リターン0%、リスク0%)

これらの厳しめの条件を適用して、基本条件と比較します。

厳しめの条件は同時適用するのではなく、ひとつずつ適用します。

基本条件と合わせると全部で6ケース!

ライフプランシミュレーションを厳しめの条件でやってみた結果

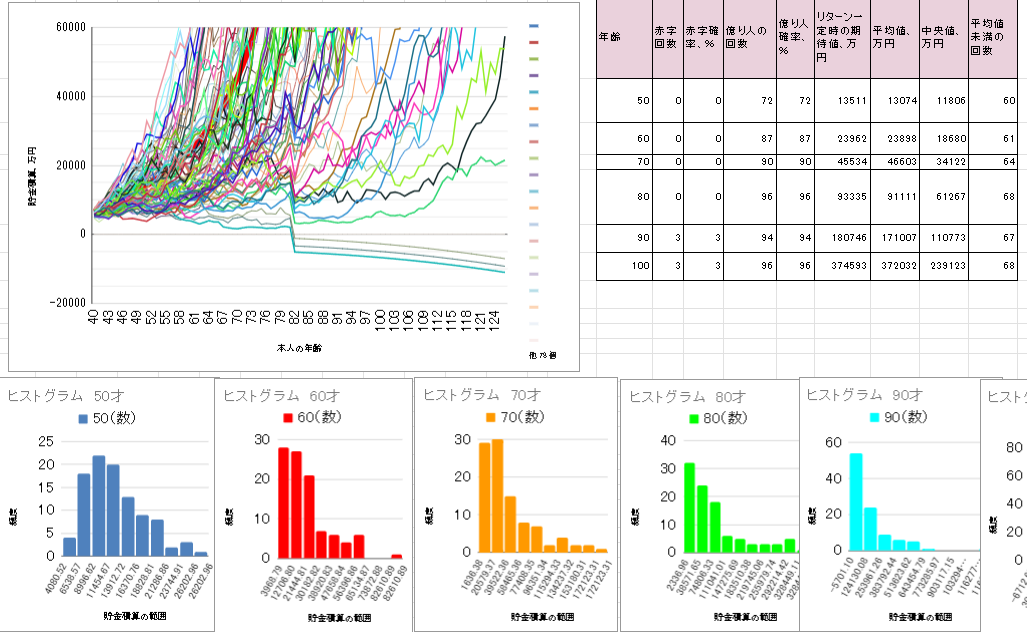

気になる結果を下の表にまとめました。

| ケース | 基本条件 | インフレ2% | インフレ3% | 年金75才 | 年金80才 | 投資なし |

| インフレ率,% | 1 | 2 | 3 | 1 | 1 | 1 |

| リターン,% | 7.6 | 7.6 | 7.6 | 7.6 | 7.6 | 0 |

| リスク,% | 12.3 | 12.3 | 12.3 | 12.3 | 12.3 | 0 |

| 年金支給開始,才 | 70 | 70 | 70 | 75 | 80 | 70 |

| 50才赤字確率,% | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 |

| 60才赤字確率,% | 0.1 | 0.1 | 0.1 | 0.0 | 0.0 | 0.0 |

| 70才赤字確率,% | 0.2 | 1.4 | 2.0 | 0.5 | 0.5 | 100.0 |

| 80才赤字確率,% | 0.4 | 2.1 | 4.8 | 1.0 | 1.3 | 100.0 |

| 90才赤字確率,% | 1.6 | 4.5 | 10.7 | 2.0 | 2.4 | 100.0 |

| 100才赤字確率,% | 1.7 | 5.3 | 12.8 | 2.0 | 2.4 | 100.0 |

インフレ率の影響

基本条件(インフレ率1%)に対して、2、3%のインフレ率では赤字確率が高くなりました。

100才時の赤字確率は以下のようになります。

- インフレ率2%: 約3倍に増加(1.7%から5.3%)

- インフレ率3%: 約7倍に増加(1.7%から12.8%)

最近話題となっている物価上昇ですが、安定的なインフレは経済の発展に良いと何かで読んだ覚えがあります。

しかしながら、安定的であっても生涯に渡ってインフレが続くとすると、40才から100才までの60年間では

- 1%で1.82倍

- 2%で3.28倍

- 3%で5.89倍

という具合に、すごい勢いで物価が上昇することになります。

日本銀行は「2%のインフレ率を目標とする!」と何回も言っていますので、2%くらいは考えておいてもいいかもしれません。

この物価上昇に耐えられるように、あらかじめ貯金を確保したり、資産運用することの大切さがうかがえます。

年金支給開始年齢の影響

基本条件(70才支給)に対して、75、80才で支給開始とした場合では赤字確率が高くなりました。

100才時の赤字確率は以下のようになります。

- 75才支給開始: 微増(1.7%から2.0%)

- 80才支給開始: 約1.5倍に増加(1.7%から2.4%)

支給開始を遅らせることにより支給額が上昇する傾向があるので、なるべく年金をもらうのを後ろ倒しにした方が良いこともありますが、シミュレーション上はいつでも同じ金額がもらえるように設定しました。

もらうのが遅くなると赤字になりやすいという想像通りの結果です。

現状は75才まで支給開始年齢を繰り下げ可能ですが、国民の大きな反発を受ける可能性が高いことを考えると、さらなる繰り下げ自体があり得ないことかもしれません。

本シミュレーションでは赤字確率の最大値は2.4%とそれほど高くはありません。

これは、もともとのシミュレーション条件を年金にあまり依存しないように設定しているためです。

上述したインフレ率の影響も無視できないので、過度に年金に依存しない体制を作る必要性を感じました。

投資なしの影響

基本条件(リターン7.6%、リスク12.3%)に対して、投資なしの結果では70才以降で確実に赤字となりました。

70才以降の赤字確率の変化は以下のようになります。

- 70才時: 0.2%から100%

- 80才時: 0.4%から100%

- 90才時: 1.6%から100%

- 100才時: 1.7%から100%

投資なしの条件ではケースによって異なる投資リターンが1000ケース全てで0に固定されるため、同じ結果が出力されます。

よって100ケースだけ計算して結果をまとめました。

生涯必要なお金を現金や労働収入、年金のみで確保しようとすると、あらかじめ結構大きな額が必要になることがうかがえます。

投資をしない場合、インフレ率も見据えながら、毎月の出費と同額程度を労働収入で稼ぎ、労働をやめた後の不足分を貯金することが必要です。

その労働期間も長期にわたることになると考えられます。

言い方を変えると生涯現役が求められます。

ずっと働くのが辛い場合の代案としては、少しでも貯金の中から投資に回して収入を増やすことも有効でしょう。

厳しめのライフプランシミュレーションの感想

インフレ率、年金支給開始年齢、投資有無の条件を厳しめに設定し、ライフプランシミュレーションを実施してみました。

個人的に感じたことは

- インフレ率は1%で考えてたけど、2%は見といたほうがいいかな。

- 年金はもらえたらラッキーというスタンスだから、支給開始が遅れるならそれでもいいや。

- 投資はした方がいいな。でも個人のリスク許容度に合った方法を守ることが必須だわ。

- 投資の重要性を説明しようとすると、合わせて出てくるのが投資の危険性だよな。儲かるかもしれないけど、損するかもとか言うと、どんどん胡散臭くなるんだよな。わかりやすく説明するためには、一生涯のライフプランシミュレーションにプラスとマイナスの両方の運用成果を反映した結果を見せて、将来どうなりたいのか見せるのがいいかも。

- でも、そんな都合のいいツールはないよな・・・

そんな都合のいいツール、あるんです!

うちのライフプランシミュレーションを使ってください。

100ケースの運用成果を同時に表示できます。

ライフプランシミュレーションの投資リターンにリスク(標準偏差)を考慮し破産確率を把握しよう!エクセル、スプレッドシート公開で紹介中!

あなたも今すぐにライフプランシミュレーションを実行してみましょう!

あなたの考える厳しめの条件を教えてください!その条件でシミュレーションを回してみたいです。

では、ハッピーなライフプランシミュレーションLIFEを!

ライフプランシミュレーションが合っているか不安な方はFPに相談することも可能

ライフプランシミュレーションは様々な仮定のもとで実施されます。

ライフプランを立てるにしても、どこから手を付けたらよいか分からないとか、本当にその仮定が合っているのか不安になる方もいることでしょう。

その場合は、FP(ファイナンシャルプランナー)に相談して不安を解消することも可能です。

例えば、以下のFP無料相談サービスがありますので、気になる方はクリックしてみてください。

保険チャンネル

保険チャンネルはリクルートが運営するFP無料相談サービスです。

「家計の相談」「老後資金の相談」「教育費・子育て費用の相談」「保険の見直し」などを取り扱っています。

オンライン相談や、自宅、指定した場所での相談も可能で、何度でも無料で相談できるのが強みです。

保険のトータルプロフェッショナル

ほけんのトータルプロフェッショナルは厳格な基準をクリアしたトップレベルの厳選されたFPによる無料相談サービスです。

保険見直しだけでなく「家計チェック」「賢い貯蓄方法」「賢い節税方法」「住宅ローンの見直し」「住宅購入のコツ」などのアドバイスを提供してくれます。

自宅、指定した場所での相談も可能で、何度でも無料で相談できます。

マネプロ

マネプロは保険・資産運用・住宅ローンなど、幅広い知識をもったプロフェッショナルが、特定の金融機関に偏らない立場からライフプランの実現をプロデュースする無料のワンストップ金融コンサルティングサービスです。

対面でもオンラインでも相談可能。

1,500円分のgiftee Boxプレゼントキャンペーン実施中!

こんな記事も書いています!

コーヒーが好きな方に、マキネッタを知ってほしいです。

エスプレッソみたいに香り高くて味の濃いコーヒーを家で簡単に飲めますよ。

マキネッタの使い方、選び方を紹介!おいしいエスプレッソを自宅で簡単に作ろう

家計管理の方法を紹介しています。

これを実行すれば、めっちゃお金が貯まるはず!

15年間の家計簿を基にした家計管理方法を紹介!お金を管理して上手に貯めよう!

株売買の判断のために会社の分析の一環として、バランスシートを確認することがあります。

人の会社を分析する前に、自分の家計のバランスシートを作ってみるのも良いでしょう。

実は住宅ローンが巨大な負債となり、実質的な資産としてはマイナスとなっていて青ざめるかもしれません。

家計の貸借対照表(バランスシート)を作ってみた 家計簿では分からない純資産を把握して家計見直しのきっかけとしよう では、我が家のバランスシートを紹介しています。

個人の場合、家は大きな資産となりがちですね。

家、すなわち不動産の資産価値だけに偏らないように、他のリスク資産の割合も増やしたいものです。

資産運用もいいですが、それと同時にライフプラン表を作ることもおすすめです。

特に住宅ローンを組む場合は、長期的な資産の推移を把握しておくことで、地獄に落ちることを防げますよ。

住宅ローンのシミュレーションとライフプラン表作成で自分が払える住宅ローン金額の限界を計算しよう!これを間違えると老後貧乏まっしぐらですので慎重に

家計管理、積立投資に関する相談、お問い合わせ等ありましたら、お問い合わせフォームからお願いいたします!

お問い合わせ | シデとセルリアンの節約blog (shide-ceru.com)

作者プロフィールもご覧いただくと、どんな奴が書いているか分かりますよ。

記事一覧も是非!我々夫婦の執念がこもった記事が盛りだくさんです。

コメント