インデックス投資信者の皆さん、こんにちは!

生活費の25倍の資産を準備して4%取り崩しを守れば資産が枯渇しないという伝説を信じて、コツコツ投資を継続されている方も多いと思います。

でも本当に資産が保全されるかどうかは、その時になってみないと分かりませんよね。

分からないことを諦めるのは簡単ですが、今できる範囲で未来を予想してみるのも悪くありません。

未来を予想してみた結果、考えたくもないですが、破産というバッドエンドも見えてくるかも。

でもでも、あらかじめバッドエンドになるのが分かっていれば、今からでも対策できるはず!

この記事では、ライフプランシミュレーションにリスクとリターンを考慮した資産運用結果を加味し、資産に対するオルカン割合ごとに破産確率を求めた結果を紹介します。

ライフプランシミュレーションって何だっけ、という方はライフプランシミュレーションのエクセル、スプレッドシート無料公開!人生の収支を把握して老後貧乏を回避しよう!をご覧ください。

リターンは分かるけれどもリスクってどういうこと?、という方は厳しめに設定できるライフプランシミュレーション紹介!投資リターンにリスク(標準偏差)を考慮し破産確率を把握しよう!を一読ください。

僕は狂ったように毎日ライフプランシミュレーションをいじっています。

結果の振れ幅が大きくて、やればやるほど何が正解なのか全然分かりません。

株と一緒で雰囲気でやっています。

「シデとセルリアンの節約blog」では、シデとセルリアンの夫婦でブログを書いており、普段は節約、家計管理、投資に取り組む様子を紹介しています。

特に家計簿に自信あり!

この記事は夫のシデが書いています。

家計管理、積立投資、節約に関する相談、お問い合わせ等ありましたら、お問い合わせフォームからお願いいたします!

この記事の著者

家計管理大好きブロガー

シデ(@shidebu3)

プロフィール

就職してから18年以上にわたりずっと家計簿をつけています。

好きなことはゲーム、家計管理、節約、インデックス投資、アクアリウム、バスケ。

日々、楽しく生きるために考え中。

セルリアンが妻です。

プロフィール詳細

オルカン割合ごとのリターンとリスク

まず押さえておきたいのは、資産運用のメインとなるオルカン(全世界、オールカントリー株式インデックス)のリターンとリスクです。

ここでは総資産に対する現金とリスク資産の割合を変化させたときのリスクとリターンを整理します。

以下の割合におけるリターンとリスクをmyINDEXを活用して算出しました。

- 現金100%

- 現金90%、オルカン10%

- 現金80%、オルカン20%

- 現金70%、オルカン30%

- 現金60%、オルカン40%

- 現金50%、オルカン50%

- 現金40%、オルカン60%

- 現金30%、オルカン70%

- 現金20%、オルカン80%

- 現金10%、オルカン90%

- オルカン100%

結果を下表に示します。

| 資産割合 | リターン , % | リスク ,% |

| 現金100% | 0.2 | 0.1 |

| 現金90%、オルカン10% | 1.2 | 1.8 |

| 現金80%、オルカン20% | 2.3 | 3.7 |

| 現金70%、オルカン30% | 3.2 | 5.5 |

| 現金60%、オルカン40% | 4.2 | 7.3 |

| 現金50%、オルカン50% | 5.1 | 9.1 |

| 現金40%、オルカン60% | 6 | 11 |

| 現金30%、オルカン70% | 6.9 | 12.8 |

| 現金20%、オルカン80% | 7.8 | 14.6 |

| 現金10%、オルカン90% | 8.6 | 16.5 |

| オルカン100% | 9.4 | 18.3 |

取り崩しシミュレーションの条件

ライフプランシミュレーションを実施するためにはいろんな条件設定があります。

本シミュレーションで採用した代表的な条件を以下に示します。

基本条件

- 40才から開始

- 子どもなし

- 40才時の年間生活費240万円

- 40才時の総資産は年間生活費の25倍。すなわち6000万円

- 年金以外の毎月、毎年の労働収入なし

- 65才から年間160万円の年金受け取り

- 臨時出費は10年ごとに200万円

- 75才からレジャー費なし(40歳時90万円/年)

- 100才で介護施設費用3000万円

変数の条件

- インフレ率は0、1、2%/年

- リスク、リターンは上述したオルカン割合による10ケース

- 試行回数は1ケース当たり1000回

シミュレーター

シミュレーションに使用したのは自分で作ったシミュレーターです。

ライフプランシミュレーションの投資リターンにリスク(標準偏差)を考慮し破産確率を把握しよう!エクセル、スプレッドシート公開で紹介中!

取り崩しシミュレーションの結果

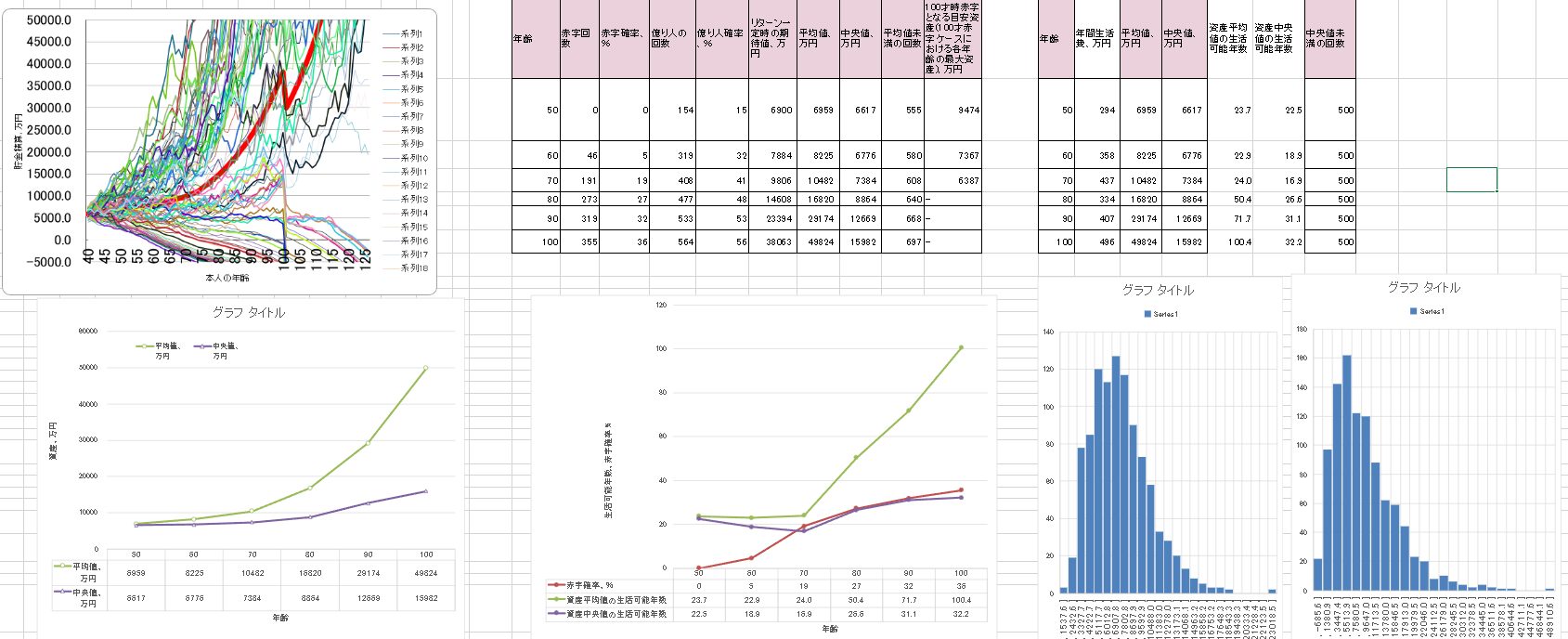

インフレ率ごとに資産割合、年齢における破産確率を表とグラフで示します。

破産確率とは、40才から100才までの60年間を1000回繰り返した時に、何回くらい破産するのかを示した数字です。

入力したリスクとリターンに基づき、1000通りの世界を体験できるとも言えます。

人生一回きりですが、これが分かると現世は運が良いのか悪いのかを確認できちゃうのです。

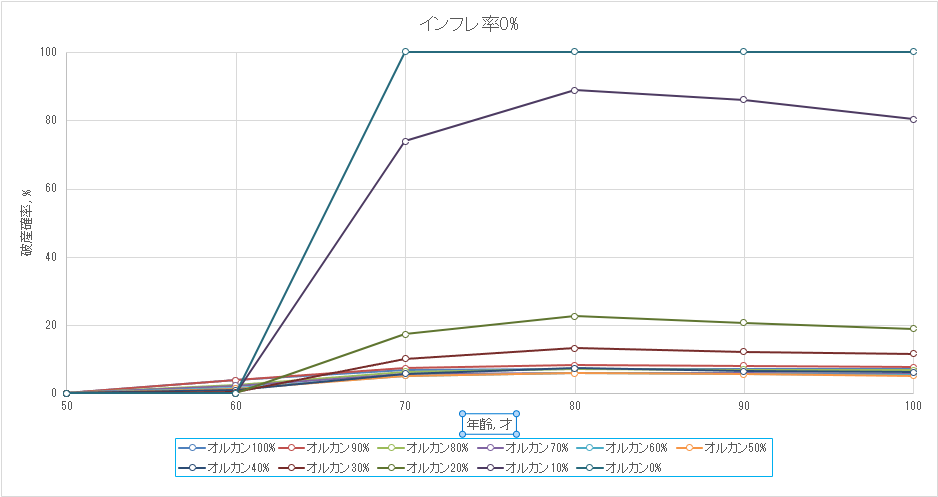

インフレ率0%

| ケース | オルカン100% | オルカン90% | オルカン80% | オルカン70% | オルカン60% | オルカン50% | オルカン40% | オルカン30% | オルカン20% | オルカン10% | オルカン0% |

| 50才時 破産確率, % | 0.1 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 |

| 60才時 破産確率, % | 3.9 | 3.8 | 2.4 | 2.3 | 1.5 | 1.4 | 0.9 | 0.3 | 0.1 | 0.0 | 0.0 |

| 70才時 破産確率, % | 6.8 | 7.3 | 6.4 | 5.6 | 5.1 | 5.1 | 5.7 | 10.2 | 17.3 | 73.9 | 100.0 |

| 80才時 破産確率, % | 7.0 | 8.3 | 7.1 | 6.0 | 6.1 | 5.9 | 7.3 | 13.2 | 22.6 | 88.8 | 100.0 |

| 90才時 破産確率, % | 7.0 | 8.1 | 6.9 | 6.0 | 5.8 | 5.6 | 6.5 | 12.2 | 20.7 | 86.0 | 100.0 |

| 100才時 破産確率, % | 7.0 | 7.7 | 6.7 | 5.6 | 5.5 | 5.2 | 6.2 | 11.6 | 18.9 | 80.3 | 100.0 |

| 100才時資産 平均値, 万円 | 802481 | 502861 | 313061 | 161089 | 81583 | 40866 | 20494 | 7951 | 2439 | -325 | -1238 |

| 100才時資産 中央値, 万円 | 278606 | 209110 | 134087 | 81275 | 48605 | 28814 | 14135 | 6513 | 2046 | -374 | -1237 |

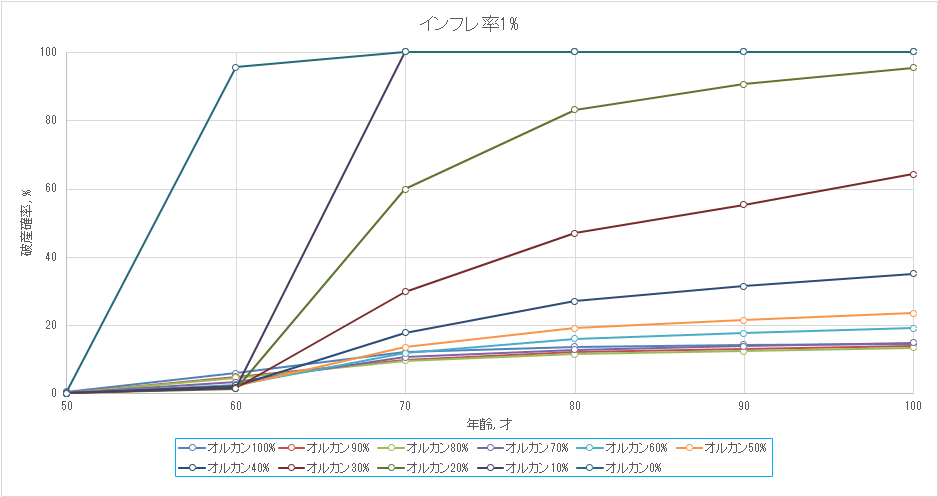

インフレ率1%

| ケース | オルカン100% | オルカン90% | オルカン80% | オルカン70% | オルカン60% | オルカン50% | オルカン40% | オルカン30% | オルカン20% | オルカン10% | オルカン0% |

| 50才時 破産確率, % | 0.4 | 0.2 | 0.1 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 |

| 60才時 破産確率, % | 5.9 | 4.9 | 4.6 | 3.3 | 2.5 | 2.1 | 2.2 | 1.7 | 1.4 | 1.5 | 95.5 |

| 70才時 破産確率, % | 12.0 | 9.8 | 9.6 | 10.6 | 11.7 | 13.5 | 17.8 | 29.7 | 59.8 | 100.0 | 100.0 |

| 80才時 破産確率, % | 13.6 | 12.2 | 11.4 | 12.8 | 16.0 | 19.0 | 27.0 | 46.9 | 83.0 | 100.0 | 100.0 |

| 90才時 破産確率, % | 14.3 | 13.1 | 12.4 | 13.8 | 17.6 | 21.4 | 31.4 | 55.3 | 90.5 | 100.0 | 100.0 |

| 100才時 破産確率, % | 14.5 | 13.9 | 13.3 | 14.8 | 19.1 | 23.4 | 35.1 | 64.2 | 95.3 | 100.0 | 100.0 |

| 100才時資産 平均値, 万円 | 714750 | 425401 | 230342 | 131540 | 66247 | 28448 | 10525 | 461 | -2868 | -4427 | -5246 |

| 100才時資産 中央値, 万円 | 228232 | 144849 | 108804 | 57233 | 32391 | 14667 | 4451 | -1607 | -3168 | -4442 | -5245 |

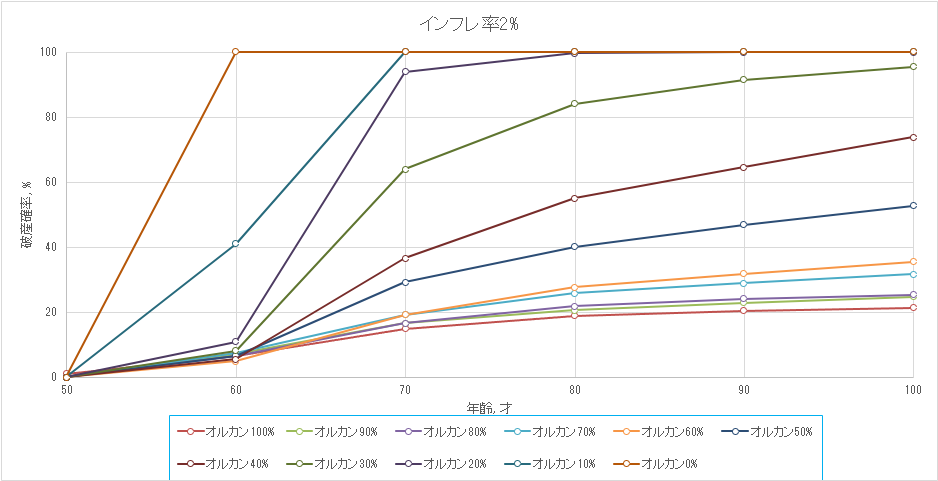

インフレ率2%

| ケース | オルカン100% | オルカン90% | オルカン80% | オルカン70% | オルカン60% | オルカン50% | オルカン40% | オルカン30% | オルカン20% | オルカン10% | オルカン0% |

| 50才時 破産確率, % | 1.1 | 0.1 | 0.1 | 0.1 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 |

| 60才時 破産確率, % | 6.5 | 7.2 | 6.5 | 7.5 | 4.9 | 6.6 | 5.6 | 8.2 | 10.9 | 41.0 | 100.0 |

| 70才時 破産確率, % | 15.0 | 16.7 | 16.6 | 19.2 | 19.2 | 29.3 | 36.6 | 64.0 | 93.9 | 100.0 | 100.0 |

| 80才時 破産確率, % | 18.9 | 20.6 | 21.9 | 25.8 | 27.7 | 40.2 | 55.1 | 84.1 | 99.6 | 100.0 | 100.0 |

| 90才時 破産確率, % | 20.4 | 23.0 | 24.2 | 28.9 | 31.9 | 46.9 | 64.6 | 91.4 | 99.9 | 100.0 | 100.0 |

| 100才時 破産確率, % | 21.4 | 24.8 | 25.4 | 31.7 | 35.5 | 52.8 | 73.8 | 95.5 | 99.9 | 100.0 | 100.0 |

| 100才時資産 平均値, 万円 | 695381 | 382934 | 222940 | 99148 | 42112 | 12707 | -1051 | -7393 | -9156 | -10345 | -11120 |

| 100才時資産 中央値, 万円 | 194047 | 114948 | 62970 | 31076 | 13405 | -1416 | -6012 | -8036 | -9293 | -10385 | -11120 |

取り崩しシミュレーション結果に対する考察

破産確率の他、死亡推定年齢を100才と仮定したときの資産の平均値、中央値を基に考察してみます。

投資してもしなくても破産するときはする

100才の破産確率を見ると、破産しない0%という結果はどこにもありません。

投資さえすれば大丈夫って信じていた人は絶望することでしょう。

僕も何回も絶望しましたw

特に投資をしない現金100%の破産確率は100%です。

現金しか持たないリスクを表現していますね。

インフレの影響は大きい!

将来にわたってインフレ率をどの程度見込んでおくかは難しい問題です。

拠り所としては日銀が「消費者物価指数の前年比上昇率が2%くらいになるように頑張ります」と言っているので、それに近いインフレが起こることを想定するのは悪くない気がします。

本シミュレーションではインフレ率0、1、2%を採用して破産確率を求めました。

100才での破産確率だけ抜粋してまとめると下表のようになります。

| ケース | オルカン100% | オルカン90% | オルカン80% | オルカン70% | オルカン60% | オルカン50% | オルカン40% | オルカン30% | オルカン20% | オルカン10% | オルカン0% |

| インフレ率0%の 100才時破産確率, % | 7.0 | 7.7 | 6.7 | 5.6 | 5.5 | 5.2 | 6.2 | 11.6 | 18.9 | 80.3 | 100.0 |

| インフレ率1%の 100才時破産確率, % | 14.5 | 13.9 | 13.3 | 14.8 | 19.1 | 23.4 | 35.1 | 64.2 | 95.3 | 100.0 | 100.0 |

| インフレ率2%の 100才時破産確率, % | 21.4 | 24.8 | 25.4 | 31.7 | 35.5 | 52.8 | 73.8 | 95.5 | 99.9 | 100.0 | 100.0 |

インフレ率が上がるほど破産確率も上がることが分かりました。

同じインフレ率で横並びに見ると、オルカン割合が高いほど破産確率はおおむね下がる傾向です。

資産運用を推奨する立場の人は、資産運用さえしておけばインフレにも対応できるという言い方をすることがあります。

でも、実際には「対応できる可能性が高まる」、「もしかしたらワンチャン耐えられるかもしれない」くらいにトーンダウンするべきだと感じました。

そもそものシミュレーションの前提として、初期生活費の25倍の資産からスタートしているのが原因でもあります。

破産確率をさらに下げるためには、もっとお金を貯めておかなければならないことが理解できます。

オルカン(リスク資産)の割合が高いほど良いわけではない

100才時の破産確率が一番低くなる資産割合はインフレ率ごとに以下のとおりでした。

- インフレ率0%時: オルカン50%(破産確率5.2%)

- インフレ率1%時: オルカン80%(破産確率13.3%)

- インフレ率2%時: オルカン100%(破産確率21.4%)

インフレして増加する生活費と、資産運用のリターンによる収入がどの資産割合でバランスしやすいのかを示していると考えられます。

ご存知のように、リターンは毎年一定ではないですよね。

そんな先が読めない中、オルカン割合が高い、すなわち上振れたり下振れたりするリスクが高い資産割合では、ちょくちょく来る暴落の影響が無視できないほど大きくなり、一気に資産が減ることがあります。

一気に減った後、その直近で復活すればいいのですが、もう一回、二回と暴落のお代わりを食らうことも結構あります。

こうなってしまうと、どんなにまじめに資産割合を維持して資産運用を続けても、リターンよりも生活費が上回り資産の減少を止めることができなくなって、お金が減り続ける負のスパイラルに入ってしまうのです。

そんな無限地獄に落ちないような適切なリターンとリスクの資産割合を選定することで、破産確率を小さくする可能性が高まります(破産を避けられるとは決して言いません)。

インフレ率をどこまで想定するかは、いろんな宗派があって今でも戦争が起きているくらいなので、明確に固定化することは困難です。

個人で好きなインフレ率を決めた後は破産確率が一番小さくなる資産割合を採用すればOK、と思ったらそうでもないかも。

もうちょっとだけ続くんじゃ。

破産確率以外に注目したい、資産の期待値を見てみましょう。

破産確率が同じくらいであれば、オルカン(リスク資産)の割合を高めておくと資産の期待値も高まる

絶対に破産なんてしたくない、という一般的な意見はここでは無視します。

そのような方は生活費の25年分以上のお金を貯めた後で、またお会いしましょう。

次の対戦を楽しみにしています。

さようなら。

・・・・・・・・・

まだブログを読むために残っている方は25年分以上のお金を貯める気がない方ということになります。

こんにちは!

奇遇ですね。

実は僕もそうです。

破産する可能性が低いのであれば問題ないと開き直ったり、ある程度お金が減るリスクを受け入れる覚悟ができたりすると、逆にお金が増える可能性も高まります。

100才時の資産の期待値として、1000回試行の平均値と真ん中となる500番目の中央値に注目して下表にまとめました。

| ケース | オルカン100% | オルカン90% | オルカン80% | オルカン70% | オルカン60% | オルカン50% | オルカン40% | オルカン30% | オルカン20% | オルカン10% | オルカン0% |

| インフレ率0%の 100才時資産平均値, 万円 | 802481 | 502861 | 313061 | 161089 | 81583 | 40866 | 20494 | 7951 | 2439 | -325 | -1238 |

| インフレ率0%の 100才時資産中央値, 万円 | 278606 | 209110 | 134087 | 81275 | 48605 | 28814 | 14135 | 6513 | 2046 | -374 | -1237 |

| インフレ率1%の 100才時資産平均値, 万円 | 714750 | 425401 | 230342 | 131540 | 66247 | 28448 | 10525 | 461 | -2868 | -4427 | -5246 |

| インフレ率1%の 100才時資産中央値, 万円 | 228232 | 144849 | 108804 | 57233 | 32391 | 14667 | 4451 | -1607 | -3168 | -4442 | -5245 |

| インフレ率2%の 100才時資産平均値, 万円 | 695381 | 382934 | 222940 | 99148 | 42112 | 12707 | -1051 | -7393 | -9156 | -10345 | -11120 |

| インフレ率2%の 100才時資産中央値, 万円 | 194047 | 114948 | 62970 | 31076 | 13405 | -1416 | -6012 | -8036 | -9293 | -10385 | -11120 |

単位は万円なので、数十億円という凄まじい金額もちょこちょこ見えますね。

同じインフレ率の平均値と中央値を見ると、平均値の方がかなり大きい傾向です。

これは超幸運にも60年間でお金が増えまくってしまったときの結果に引っ張られて、金額が大きく上振れているのが原因と考えられます。

そんな超幸運を含む平均値なんて当てにならないので、見るだけ無駄です。

せめて真ん中の中央値にしておきましょう。

さて、中央値だけ見ることにしても、相変わらず数十億円という数字が並んでいることもあり、冗談のように感じますよね。

中央値と合わせて眺めておきたいのが破産確率です。

破産を避けられない条件でも、少しでも破産確率が低い資産割合を選びたい。

でも破産しなかったときのことも考えると、オルカン(資産割合)を多めに持っておいた方が資産の中央値も高くなる。

いったいどうすればいいんだ!!!

お金欲しい!

インデックス投資家ならば、このように考えることでしょう。

じっくり考えられるように、破産確率と中央値を比較できるように表にしました。

| ケース | オルカン100% | オルカン90% | オルカン80% | オルカン70% | オルカン60% | オルカン50% | オルカン40% | オルカン30% | オルカン20% | オルカン10% | オルカン0% |

| インフレ率0%の 100才時破産確率, % | 7.0 | 7.7 | 6.7 | 5.6 | 5.5 | 5.2 | 6.2 | 11.6 | 18.9 | 80.3 | 100.0 |

| インフレ率0%の 100才時資産中央値, 万円 | 278606 | 209110 | 134087 | 81275 | 48605 | 28814 | 14135 | 6513 | 2046 | -374 | -1237 |

| インフレ率1%の 100才時破産確率, % | 14.5 | 13.9 | 13.3 | 14.8 | 19.1 | 23.4 | 35.1 | 64.2 | 95.3 | 100.0 | 100.0 |

| インフレ率1%の 100才時資産中央値, 万円 | 228232 | 144849 | 108804 | 57233 | 32391 | 14667 | 4451 | -1607 | -3168 | -4442 | -5245 |

| インフレ率2%の 100才時破産確率, % | 21.4 | 24.8 | 25.4 | 31.7 | 35.5 | 52.8 | 73.8 | 95.5 | 99.9 | 100.0 | 100.0 |

| インフレ率2%の 100才時資産中央値, 万円 | 194047 | 114948 | 62970 | 31076 | 13405 | -1416 | -6012 | -8036 | -9293 | -10385 | -11120 |

お分かりいただけましたか?

インフレ率ごとに同じくらいの破産確率の範囲に注目すると、以下のことが分かります。

- インフレ率0%時

破産確率: 5.2~7.0%

中央値: 1.4~27.8億円 - インフレ率1%時

破産確率: 13.3~14.8%

中央値: 5.7~22.8億円 - インフレ率2%時

破産確率: 21.4~25.4%

中央値: 6.3~19.4億円

破産確率はそんなに変わらないのに、中央値には大きな開きがあります。

多少、破産確率が上がる危険を冒すだけで中央値が馬鹿みたいに高くなるのです。

1億円達成で億り人とかいうレベルじゃなく、10億円越えの可能性があるのです。

これは挑戦してみたくなりませんか?

っていうか、破産確率の差が数%しかないなら、やらなきゃ損じゃないすか?

僕はインフレ率2%を想定しています。

考えすぎという声もあるかもしれませんが、考えるのはタダです。

あとは資産が大きく上振れるように、毎日のお祈りを忘れません!

忘れてはいけませんが、あくまでも中央値に対する傾向です。

中央値より下の結果はもちろんたくさんありますし、中央値ですらも超幸運であることを改めてご認識いただけるようお願いしますw

取り崩しシミュレーションの感想

もともとはどのように立ち回れば「DIE WITH ZERO」を達成できるのか悶々と考えていたことから、本シミュレーションは始まりました。

おもろかった

— シデa.k.a.ゴミ零運動推進中 (@shidebu3) August 3, 2023

体と心が健康なうちにやりたいことやりなさい、って主張。

どうせ老人になると思いのほか金は使わなくなるから、記憶に深く残る思い出を沢山作るために先に金使って。

老後に思い出を反芻するとスルメみたいにいつまでも美味しいよ。

ただし、生涯必要な金は寿命逆算してしっかり準備ね https://t.co/N9jqkJRtd0

結果として、具体的に毎年いくらお金を使えば丁度よくお金がゼロになるのかはよく分かりませんでした。

お金が増えたらたくさんお金を使えるし、増えなかったらそれなりにお金を使わないように生活する必要があります。

当たり前のことが分かっただけですが、そんな状況でも自分の採用した資産割合による資産運用がどれくらい危険な状況にあるのかを把握することができました。

覚悟をしておけば、もし破産が近づいたときにも「元気に笑って逝ける」かもしれません。

覚悟がない状態より、大分マシでしょうw

そういえば記事をほぼ書き上げてから気付いたミスがありました。

老後資金として100才で3000万円を一括で支払う設定にしてしまったのですが、実際には動けなくなったり認知症になったりするのはもっと若い年齢でしょう。

75~80才に支払うようにすればよかったです。

それはすなわち、資産が成長する期間20年くらいをスキップして一気にお金を使うことになるので、もっと破産確率が高まるのではないか、という懸念があるのです。

ごめんなさい。

でも、もう一度計算するのがめんどくさいので直しません。

結果とか傾向は似たような感じになるでしょう。

知らんけどw

あなたも破産確率を確認してみませんか!

自分だけの条件で取り崩しシミュレーションをやってみたいと思った方は、ぜひ夫シデ渾身のシミュレーターをお試しください。

または条件を提示してくれれば、夫シデがシミュレーションすることも可能です。

(その場合はブログネタにします!)

家計管理が不安な方はFPに無料で相談することも可能

家計管理の方法は人それぞれです。

我が家の場合は夫婦で家計管理、節約について常に話し合って方針を決めています。

詳しい家計管理の方法については、家計管理、資産管理のうまい方法は何か?自分に合う方法を見つけ出せるまで試行錯誤しようにて紹介していますのでご覧ください。

家計管理を始めるにしても、どこから手を付けたらよいか分からないとか、パートナーが協力的でないなどの理由で不安になる方もいることでしょう。

その場合は、FP(ファイナンシャルプランナー)に相談して不安を解消することも可能です。

例えば、以下のFP無料相談サービスがありますので、気になる方はクリックしてみてください。

保険チャンネル

保険チャンネルはリクルートが運営するFP無料相談サービスです。

「家計の相談」「老後資金の相談」「教育費・子育て費用の相談」「保険の見直し」などを取り扱っています。

オンライン相談や、自宅、指定した場所での相談も可能で、何度でも無料で相談できるのが強みです。

保険のトータルプロフェッショナル

ほけんのトータルプロフェッショナルは厳格な基準をクリアしたトップレベルの厳選されたFPによる無料相談サービスです。

保険見直しだけでなく「家計チェック」「賢い貯蓄方法」「賢い節税方法」「住宅ローンの見直し」「住宅購入のコツ」などのアドバイスを提供してくれます。

自宅、指定した場所での相談も可能で、何度でも無料で相談できます。

マネプロ

マネプロは保険・資産運用・住宅ローンなど、幅広い知識をもったプロフェッショナルが、特定の金融機関に偏らない立場からライフプランの実現をプロデュースする無料のワンストップ金融コンサルティングサービスです。

対面でもオンラインでも相談可能。

「シデとセルリアンの節約blog」では、シデとセルリアンの夫婦でブログを書いており、普段は節約、家計管理、投資に取り組む様子を紹介しています。

特に家計簿に自信あり!

家計管理、積立投資、節約に関する相談、お問い合わせ等ありましたら、お問い合わせフォームからお願いいたします!

この記事の著者

家計管理大好きブロガー

シデ(@shidebu3)

プロフィール

就職してから18年以上にわたりずっと家計簿をつけています。

好きなことはゲーム、家計管理、節約、インデックス投資、アクアリウム、バスケ。

日々、楽しく生きるために考え中。

セルリアンが妻です。

プロフィール詳細

こんな記事も書いています!

ライフプランシミュレーションって知っていますか?

エクセルやGoogleスプレッドシートでライフプランシミュレーションができるシートを作りました。

厳しめに設定できるライフプランシミュレーション紹介!投資リターンにリスク(標準偏差)を考慮し破産確率を把握しよう!を読むと、人生の収支を把握できますよ!

家計簿では見えてこない資産状況をチェックするために、バランスシートを作成しました。

総資産ではなく純資産はどれくらいになるか、あなたも確かめてみませんか。

やり方は、家計の貸借対照表(バランスシート)を作ってみた 家計簿では分からない純資産を把握して家計見直しのきっかけとしようをご覧ください。

作者プロフィールもご覧いただくと、どんな夫婦が書いているか分かりますよ。

記事一覧も是非!我々夫婦の執念がこもった記事が盛りだくさんです。

家計管理に関する相談を募集中!

お問合せから是非、家計の悩みを聞かせてください。

ひと月分の家計簿に相当する情報があれば、年間にならしていろいろ推測可能ですので、お気軽にどうぞ!

相談をきっかけにして、マネーリテラシーが高まるかもしれませんよ!

マネーリテラシーというものを高めると、いろいろ良いことがありますので、高まっていない方は是非!

コメント