All Aboutの記事の中に、「お金の悩みを解決!マネープランクリニック」というものがあります。

嫁さんが毎回欠かさずチェックしているようで、パソコンに表示された記事を僕もたまに見ています。家計簿をつけないと死ぬ死ぬ病を患っているシデです。

マネープランクリニックとは

「マネープランクリニック」とは、様々な家計相談に対しFP(Financial Planner: ファイナンシャル・プランナー)がズバッと模範的な回答を示すという企画です。手の付けようがないと感じてしまう家計でも、最後には解決まで持って行く流れが気持ちよく、読んでいて爽快です。

しかしながら、相談者から開示されているのは月ごとの家計簿、収支程度の限られた情報であり、模範解答に至るまでの根拠は記事中の文章に表現されているものの、イマイチよく分かりません。FP資格を持つ方がゴリゴリに検証したうえでの結果でしょうから妥当性は十分と考えられますが、そのためには多分、相談者のライフプランにまで思いをはせライフプラン表を作る必要があるはず!

そういえば自分で作ったライフプラン表(零式弐拾壱型改)があったことを思い出しました。僭越ながらそちらでFPの作ったかもしれないライフプラン表を再現し、模範解答に至るまでの経緯を検証してみます。(更なる節約ネタや家計管理のコツを探したり、最終的にインデックス投資を勧めるのが真の目的であることは内緒です)

39歳、会社員、独身女性のライフプラン表の作成条件

「マネープランクリニック」39歳一人暮らし貯蓄200万円。今後どう支出のバランスを取ればいい? の記事を参照し、ライフプラン表を作ってみます。

対象の相談者の概要は以下のとおり。

▼相談者

一匹うさぎさん(仮名)

女性/会社員/39歳

福岡県/賃貸住宅

▼家族構成

独身、一人暮らし

▼相談内容

20~30代の頃はファッションに湯水のようにお金を使い、好きなことを習い、転職も経験。結果、最近まで貯蓄はほとんどない状態でした。しかし、幸い、働くことは好きなので、リストラや老後に備えるために貯蓄を始めたところです(投資もすべきかと考えています)。

しかし、いきなりこれまでの生活を変えることも難しく、どのようにバランスをとるべきか悩んでいます。収入アップはあまり望めず、結婚はしないだろうと思います。

▼家計収支データ補足

(1)ボーナスの使いみち(昨年)

貯蓄24万円、洋服15万円、冠婚葬祭・交際費など16万円

(2)「趣味娯楽費5万円」の内訳

化粧品1万5000円、ヨガ教室(週1回)8000円 、コンタクトレンズ4000円、友人・職場での交際費1万円~1万5000円くらい、その他映画、衣料品、美容院代など。

ヨガは健康のため。ファッションについては「職場が私服でお客さんに会うことが多く、仕事上、ある程度は必要だとも思います」とのこと。 また、資金的余裕があれば旅行に行きたい。

(3)「保険料1万2000円」の内訳

・低解約返戻金型終身(死亡保障300万円)=保険料5000円

・年金共済(保証期間付終身年金、3口加入)=保険料3000円

・医療(終身タイプ60歳払い済み、入院5000円)=保険料3500円

(4)仕事について

建設会社の設計補助、主に内装を担当。定年は60歳。仕事内容にはやりがいを感じ、喜びもある。しかし、ストレスも多い仕事であること、社内に一人どうしても苦手な上司がいて、過去にその上司の下で働いたことで精神的に危険な状況となってしまった。また同じ部署になったら、仕事は続けられないかも、という心配がある。

(5)実家について

実家に戻る可能性はあり。実家は同じ市内の郊外の持ち家で、通勤も可能。現在、両親は健在で経済的にさほど不安もない。

ライフプラン表を作成するために、これ以外の不明な条件を以下のように設定します。

・寿命

生命保険文化センターのデータによると、40歳時点の平均余命は48年くらい。39歳+48=87歳だが、平均を上回ることを考慮し、寿命は100歳とする。

・家賃

賃貸住宅に住み続けた場合、家賃の変更はなく、契約更新料、火災保険料の徴収などもないものとする。実家に戻る可能性があるとのことだが、その場合、家を相続したら固定資産税やメンテナンス費用が発生すると考えられる。でもそんな費用は全く考えてないだろうからここでは除外し、家、土地は売って賃貸で暮らすものとする。

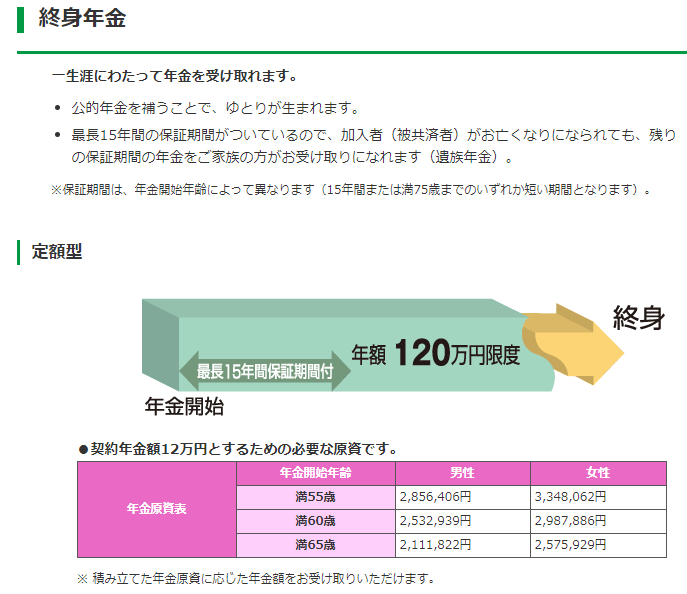

・保証期間付終身年金

保険料3000円という数値しかなく、具体的な契約内容が見えない。年金開始までにどれだけ積立てたかで受け取り額が変わるため、ここでは以下のように仮定する。

①60歳から年金を受け取る

②60歳までの積立額は、30年間の積立で3000円 x 12ヶ月 x 30年間を仮定すると108万円。共済の説明図より、年金額12万円を受け取るために必要となる年金原資の例からスライドすると

”

”

108 / 298.8 x 12 = 4.3万円となるため、年間4.3万円が一生涯受け取れるものとする。

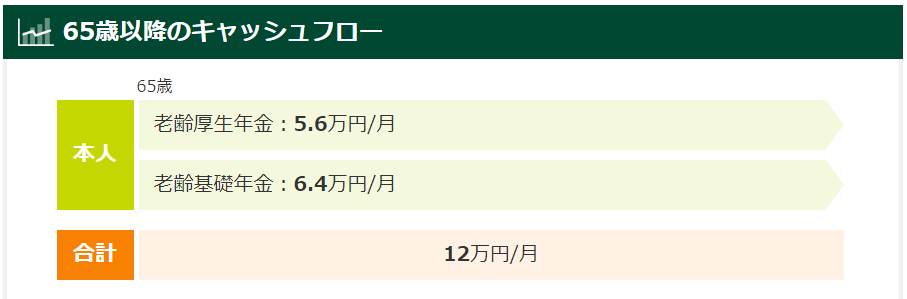

・年金額の推定

三井住友銀行の簡易年金試算シミュレーションを参照し、推定する。

条件は以下のとおり。

①就業開始年齢22歳

②就業終了年齢60歳

結果は以下のとおり。

老齢基礎年金: 5.6万円/月

老齢基礎年金: 6.4万円/月

計: 12万円/月

- 60歳から65歳までの収入

月15万円、年額で180万円を頑張って稼ぐこととする。

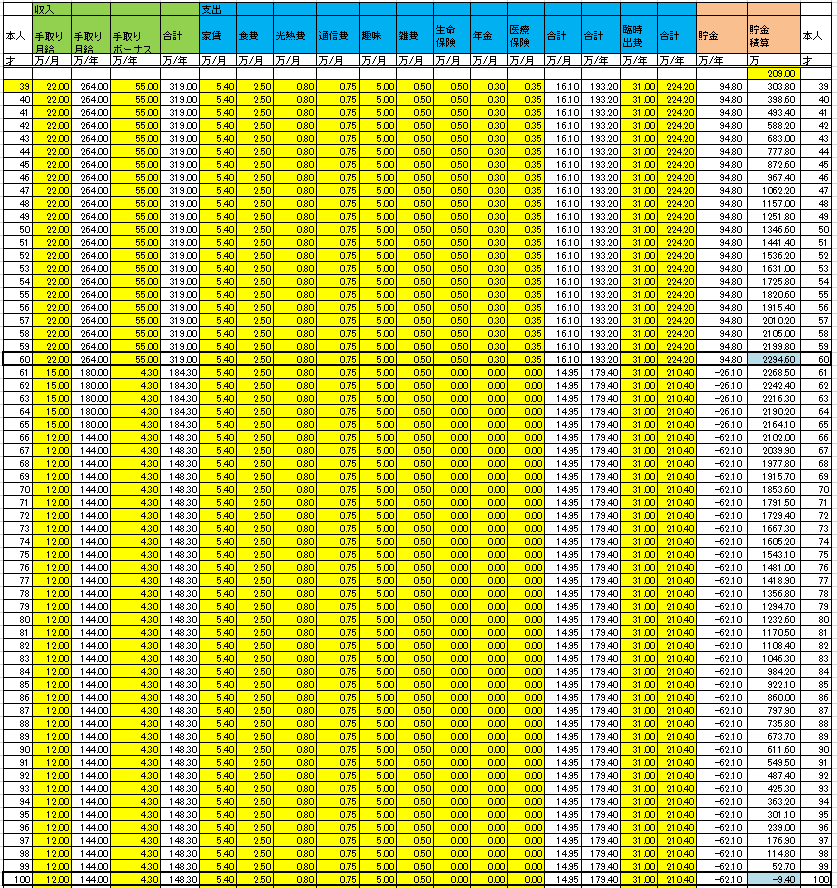

39歳、会社員、独身女性のライフプラン表

上記条件を基にライフプラン表を作成しました。100歳でちょうど貯金がなくなる感じになりました。

FP殿の資産では、60歳時点の貯金は2600万円位とのこと。

まず、現在の一匹うさぎさんの貯蓄ペースですが、年間90万円前後。さらに、保険のうち低解約型の終身保険と年金共済への掛け金は貯蓄と考えていいですから、それも含めれば年間100万円近くは貯めていることになります。

定年が60歳で退職金を考慮しなければ、その時点で貯蓄残高は2600万円ほど。老後資金として、それなりにまとまった額が用意できることになります。しかし、公的年金の支給は、現行では65歳からですから、少なくともそれまでの5年間、働くことで収入を得る方が、老後全体を考えてもいいと思います。

ライフプラン表では2300万円くらいとなりました。この違いは、低解約返戻金タイプの生命保険の低解約返戻期間が終了し、それまで積立てた金額が生命保険金の受取額である300万円に達した後にその全額を返戻することで相殺することが出来ます。FP殿の試算では毎月の生命保険料は支出とせずに、そのまま貯金に回しているのでしょう。返戻金ありの生命保険は、生命保険に必要となる掛金実費の他に、後で返戻金として返せるように余分に保険料を毎月取られているだけです。自分で貯金するか、保険屋に貯金を預けるかの違いだけなのですが、僕も「返戻金」という言葉の魔力に当てられて、ガッツリ契約していた時がありました。

保険見直しのために4ヶ所も保険相談所に行った体験談!(2/7)「保険の窓口」編 その② の記事でアホの様子を紹介しています。

ライフプラン表を見て分かるのは、65歳までにどれだけ稼ぐかが如何に重要かということです。ここで思ったよりも稼げないと、100歳になる前に詰む可能性が高いことが分かります。

ライフプランをさらに改善するアイディア

僕の考える対策としては以下が挙げられます。

①生命保険の解約返戻金を早めにゲット。本来は葬式代とするつもりだったことを忘れて、死んだ後の事は誰かに丸投げする。

②稼げるうちに稼ぐとともに、日々の少しずつの節約により、貯金額をもっと積み増す。

③将来的なインフレ対策として、貯金の一部を投資に回す。多少の運用益を狙ってインデックス投資を行い、資産の目減りを遅くする。

①の方法を採用するのは、親族の事を考えると勇気がいります。現実的なのは②、③の合わせ技でしょう。FP殿の以下のアドバイスに込められた思いを推測してみます。

貯蓄目標は立てず、自分なりのバランスを見つけよう

FP殿は「金をとにかく貯めろ!使うな!」とは言っておらず、月いくらなら使っても問題ないという言い方もしていません。僕が考えるに、健康寿命は70歳とか75歳まででしょうから、それ以降のあんまりアクティブに動けない期間との兼ね合いから支出計画を調整し、収支バランスを取るのが理想ということでしょう。そのためにも、無駄使いはダメよ、仕事を辞めたらダメよ、とアドバイスしてくれていると考えます。

②の節約の具体例は、うちの家計簿を参照ください。

③のインデックス投資の例は、うちの資産管理記録を参照ください。

ライフプラン表って面白いですね!

作者プロフィールもご覧いただくと、どんな奴が書いているか分かりますよ。

記事一覧も是非!我々夫婦の執念がこもった記事が盛りだくさんです。

コメント