インデックスファンドの取り崩し方法に関する以下の記事を読んで、自分ならどうするか悶々としているシデです。

みらいあせっとさんの東北投信より

理系の錬金術師さんの理系の錬金術より

【条件別FIRE戦略】アーリーリタイアの指標となる資産額と取り崩し割合について【3.5%ルール】

積立投資の終わり方は投資信託の定率取り崩しがおススメ

FIRE(Financial Independence, Retire Early)が流行のようです。

FIREのためにいくら必要かを試算するツールは色々ありますが、有名なのは逃げ切り計算機でしょうか。

こちらでは入力項目の一つである年間利息をインデックスファンドの利回りと捉えることで、いくらインデックスファンドがあれば逃げ切れるのか計算できます。

が、いつもモヤモヤするのは、利回り一定での計算になってしまうことです。

インデックスファンドは、実際には指数のワッチャワッチャした値動きに連動するため、一定の利回りとみなすのは苦しい部分があります。

山あり谷ありで、いい時もあれば悪い時もある。

でも長期的には増えている、はず・・・。

多分、きっと・・・。

だからアタイはインデックスファンドを買い続けるの・・・。

そんな中、みらいあせっとさんの記事に目が留まりました。

みらいあせっとさんは、インデックスファンドの定率、定口、定額での売却シミュレーションを実施されており、その特徴を説明してくれています。

この中で、定率での売却をうまくやると資産額が長期的には減らない結果となっており、最高に興味をひかれてしまいました。

ロジックとしては、取り崩しをインデックスファンドの利回り未満に抑えることで、長期的にファンドの評価額は変わらない(口数をガンガン削って金を使ったけれど、ファンドの成長がそれを相殺して最後には最初と同じ評価額となる)というものです。

ただし、その過程の評価額を見ると、シミュレーション条件となった期間にリーマンなんちゃらが含まれるため、半分未満の評価額になっていることもあります。

途中で半分になろうとも最後には復活する、しかも取り崩していながら・・・。

マジかよ・・・。

もうこれは自分で確かめるしかないっ!!

よし、計算だ!

投資信託の定率取り崩しシミュレーション条件

①リスク資産: 先進国株式インデックスファンド【インデックスファンド海外株式ヘッジなし(DC専用) 2002年12月10日設定】

②無リスク資産: 現金(金利0%)

③初期のリスク資産割合: 100、80、60、50%

④初期生活費: 20万円/月(240万円/年)

⑤インフレ率: 1%/年(月当たり1/12=0.083%)

⑥初期総資産: 年間生活費の25倍くらいとして5000万円、6000万円

⑦リバランスタイミング: 初期リスク資産割合の乖離が5%以上となった時

⑧売却益に対する税率: 20%

⑨リスク資産の取り崩し率: 4%/年(月当たり4/12=0.33%)

⑩生活費不足分の補填: 現金が残っている場合、現金から補填。現金がない場合、ファンドを更に取り崩し。

③と⑥の組み合わせで合計8ケース

ケース名称を以下のように定義しました。

ケース1-1: 総資産5000万円うち、リスク資産100%

ケース1-2: 総資産5000万円うち、リスク資産80%

ケース1-3: 総資産5000万円うち、リスク資産60%

ケース1-4: 総資産5000万円うち、リスク資産50%

ケース2-1: 総資産6000万円うち、リスク資産100%

ケース2-2: 総資産6000万円うち、リスク資産80%

ケース2-3: 総資産6000万円うち、リスク資産60%

ケース2-4: 総資産6000万円うち、リスク資産50%

投資信託の定率取り崩しシミュレーション結果

ケース1-1: 総資産5000万円うち、リスク資産100%

ケース1-2: 総資産5000万円うち、リスク資産80%

ケース1-3: 総資産5000万円うち、リスク資産60%

ケース1-4: 総資産5000万円うち、リスク資産50%

ケース2-1: 総資産6000万円うち、リスク資産100%

ケース2-2: 総資産6000万円うち、リスク資産80%

ケース2-3: 総資産6000万円うち、リスク資産60%

ケース2-4: 総資産6000万円うち、リスク資産50%

投資信託の定率取り崩しシミュレーションに対する考察

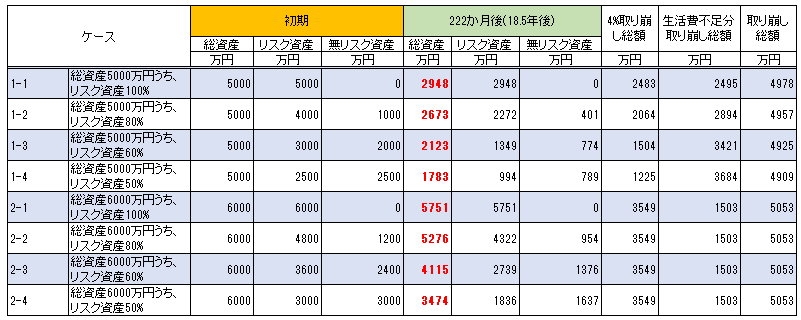

取り崩し前とその後(インデックスファンドの設定来経過期間として222か月後(18.5年後))における、総資産、リスク資産、無リスク資産と取り崩した額を以下の表にまとめました。

18.5年間の取り崩し総額は5000万円程度

初期に設定した生活費20万円/月は、222か月後にはインフレにより23.7万円/月となり、222ヶ月間で積算すると4873万円となりました。

これに対し、取り崩し総額はそれよりも少し多く、5000万円近くになりました。

この差は、取り崩し時に利益が出ていた場合に税金(利益の20%分)を差し引いていることが影響しています。

18.5年間の取り崩し後の総資産額

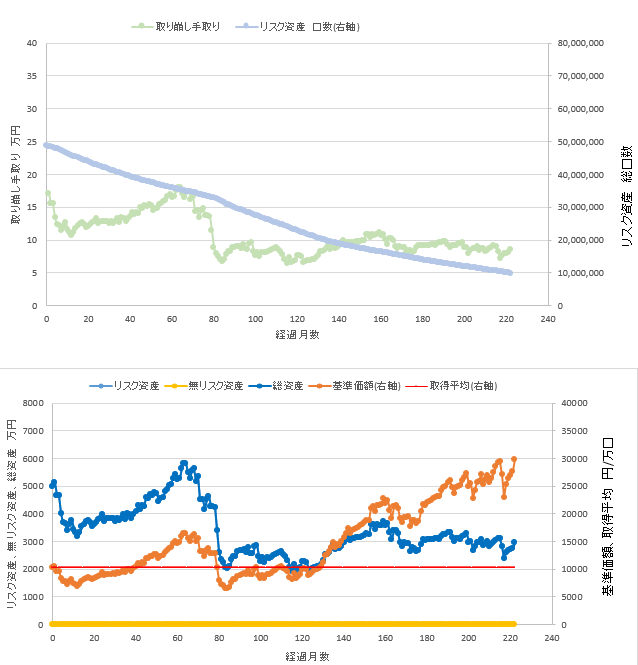

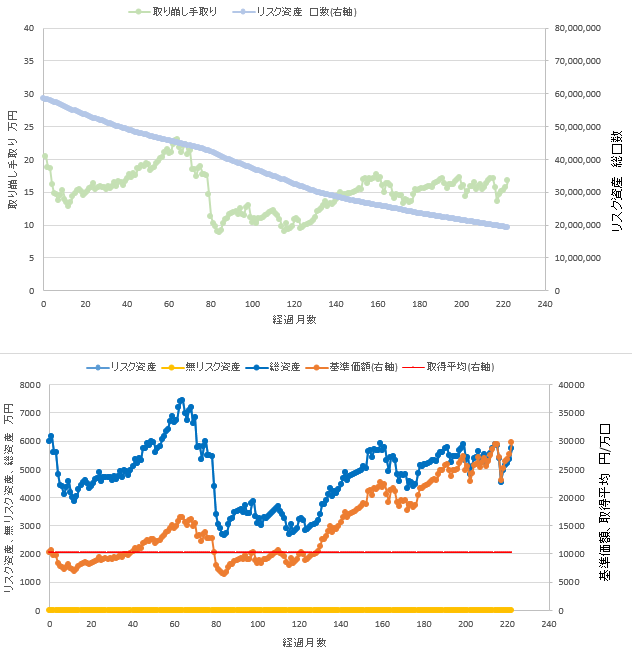

総資産の変化を見ると、5000万円ケースである1-1~1-4は共に、かなり下がってしまって3000万円未満となっています。

4%の取り崩しとしてざっくり考えると、毎年200万円の取り崩しとなります。

生活費が年240万円とすると、その差分の40万円位が不足するため、総資産から毎年40万円どんどん減るイメージとなります。

不足分を補う際には、ファンドの基準価額によらずに必要な口数を取り崩す設定としたため、特にファンド価額が低迷していた80~120ヶ月の期間でモリモリ口数が減っています。

これが最後まで効いてしまい、最終的な総資産の低下につながったと考えられます。

下図はケース1-2です。

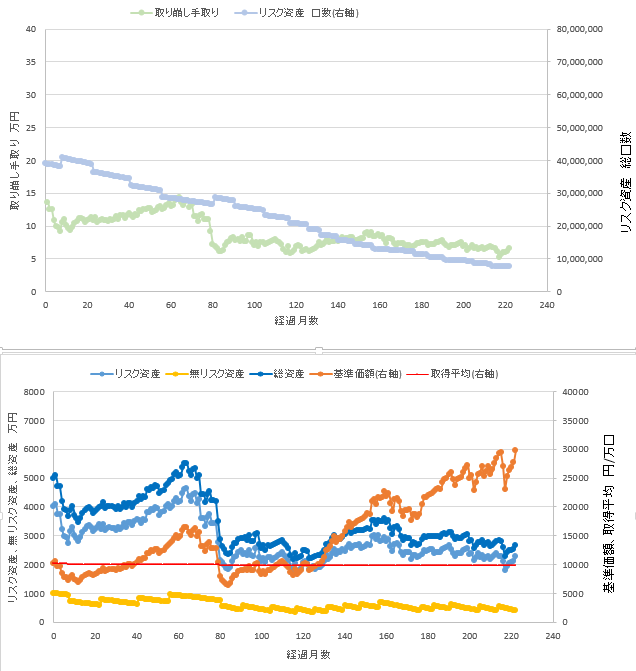

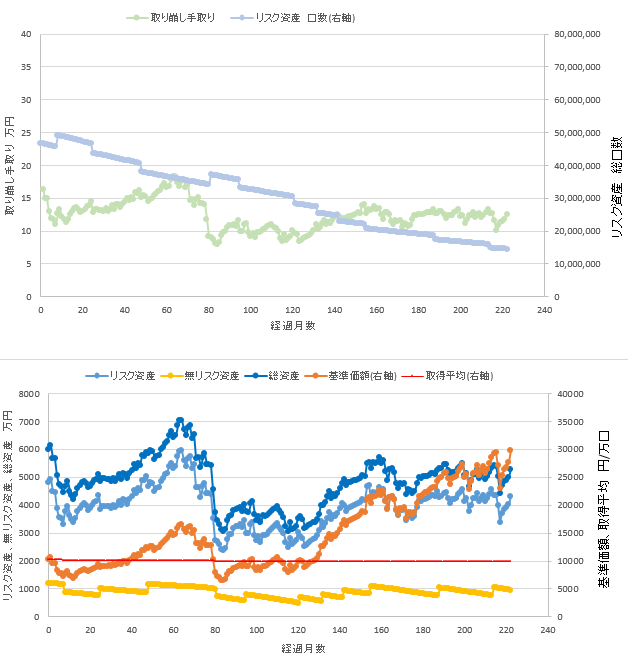

総資産6000万円ケースである2-1~2-4では、生活費総額5000万円を取り崩した後でも残る資産は5000万円以上となるケースもありました。

同じ4%の取り崩し率でも、5000万円ケースと6000万円ケースでは取り崩せる口数が違います。

そのため、上述したファンド価額低迷時でもなんとか口数を維持することが可能となり、その後のファンド価額が30000円台まで回復した際に総資産としての目減りが緩和出来たと考えられます。

下図はケース2-2です。

口数の推移

定率取り崩しの場合、最初の口数に対して4%の取り崩し、更にその口数に対して4%の取り崩しというように、だんだんと取り崩す口数が減少していくと理解しています。

最初の口数が1000万口だとしたら、以下のイメージ

1年目: 1000万口 x 0.04

2年目: 1年目の残り x 0.04

取り崩す口数はどんどん減っていくのに対し、理想としてはファンド基準価額が取り崩した口数の減少を補うように上昇することで、毎年の受取額を維持することが期待されます。

でもでも、実際のファンドの動きに当てはめると、そこそこ長い期間低迷していることもあります。

その間でも取り崩しは続き、ファンド低迷時でも定率で取り崩した場合、受取額がガクンと下がってしまいます。

これを補うために予定よりも多めに取り崩すこととなり、その後は多めに取り崩した口数を基準として4%取り崩し開始。

でも例によって受取額が足りず、また予定以上に取り崩しする必要が出てきて、その負の連鎖が続くと、どこかで一気に資産が減少していく傾向が見られました。

資産を維持したいのであれば、最初にいーっぱい口数を準備しておき、ファンド低迷時の取り崩し無限地獄に耐える必要があることが分かりました。

これはよく見る資産推移シミュレーションで用いられる定率のファンド利回りではよく分かっていなかった部分であり、口数の推移の動きが可視化出来て超面白かったです。

無リスク資産の推移

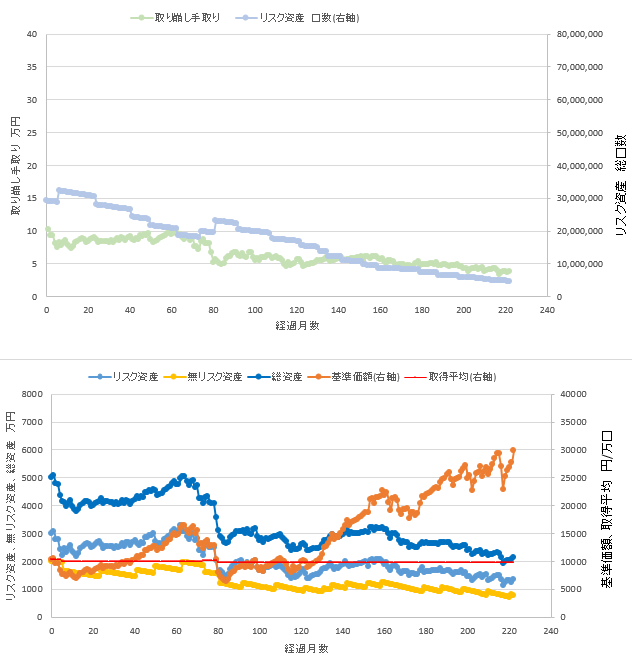

18.5年後の総資産額では、無リスク資産が0%のケースが最も多くの資産を残せる結果となりました。

実際に自分がそれを実行していることを想定すると、ちょっと心配になります。

現金は必要額(毎月の生活費ぴったり)しか手元になく、一時的にそれ以上にまとまった現金が必要になった際には、ファンドを売りに行くものの、約定するのは一週間後とかになってしまいます。

これはヤバい!

下図はケース1-1です。現金ない。

代替案として、少なくとも無リスク資産20%程度は持っておくべきと思いました。

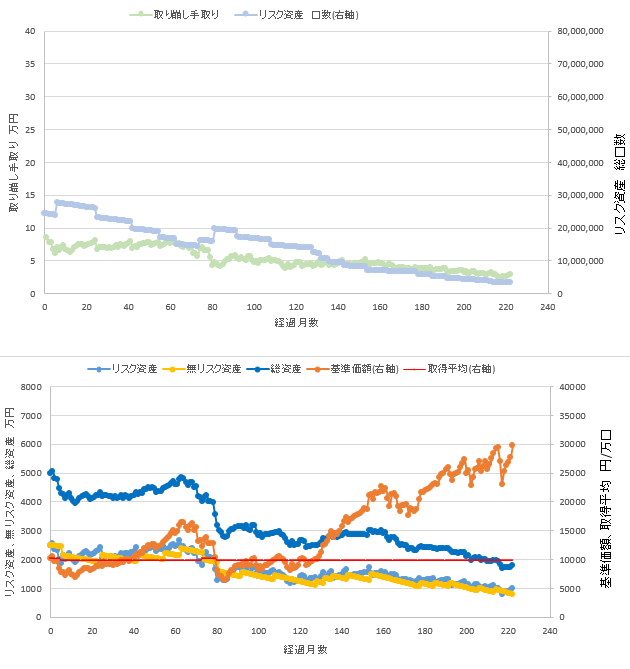

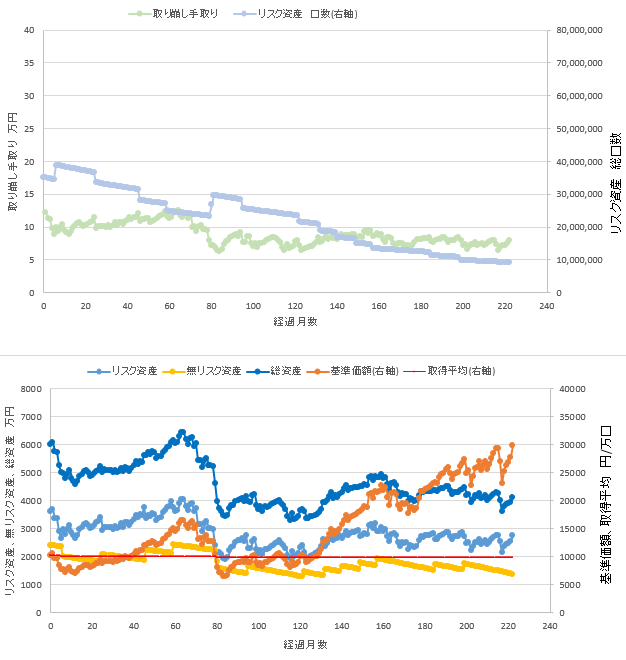

ケース2-2では、現金を1200万円持ったところから始まり、一時的なファンド低迷時には取り崩しで不足する分を現金で補うため、無リスク資産は最小で500万円程度まで下がってしまいます。

下図はケース2-2。

この500万円は、生活費20万円/月(その時のインフレの結果にもよるが、ここでは20万円/月と仮定)の2年分となる480万円に対し、十分となります。

いつでも使える現金が生活費の2年分以上を維持出来ていたら、何かあっても何とかなりそうです。

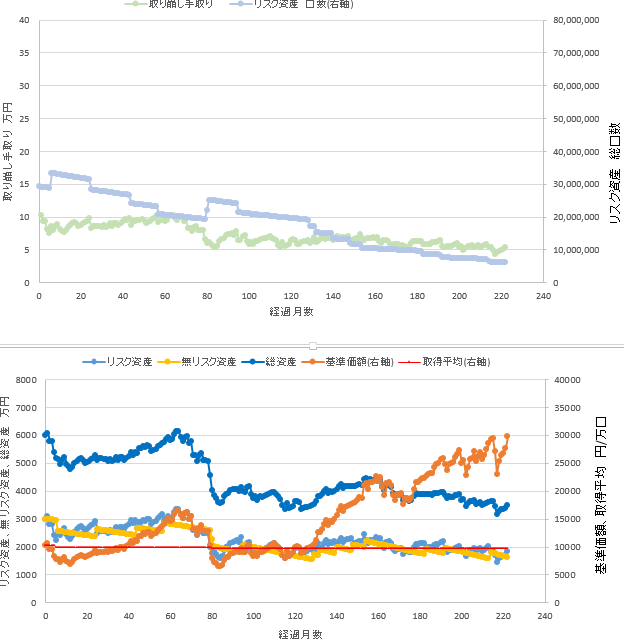

一方で無リスク資産が多めのケース、例えばケース2-4では、現金3000万円から始まり、ファンド低迷時の80ヶ月目には豊富な現金を取り崩すことで不足する生活費を楽勝でカバーすることが出来ます。

下図はケース2-4。

更にはリスク資産の割合が大きく低下するタイミングでもあるため、リバランスの為にたくさんファンドを買い足し、口数が大きく増加しています。

これは安い時にたくさん仕込むことにつながります。

ただし、初期に保持している口数は無リスク資産が少なめのケース(例えばケース2-2)よりも少なく、最終的には残る口数も少なめとなってしまい、将来のファンドの高騰の恩恵をあまり受けることが出来ないため、総資産額としては低めとなりました。

どっちがいいかは、その人のリスク許容度次第ということでしょう。

総資産が一時的に半分未満になっても平気か、それだとお腹が痛くなるので半分以上は維持したいかという感じです。

「100 - 年齢」分の割合でリスク資産を持つと、年齢に応じた良い感じになるよ、という言い伝えもありますが、なんかリスク8割でもいけなくなくなくなーい? と思いました。

歳取ったらまた感覚変わるかなー。

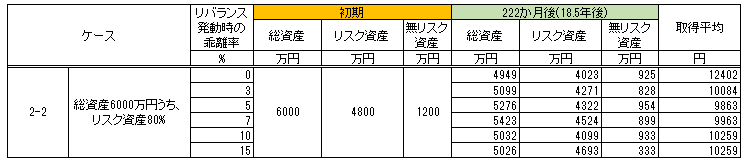

リバランスの重要性

計算条件では、設定割合から5%ずれたらリバランスするようにしました。

この変数を振ってみてどうなるか確認です。

0、3、5、7、10、15%でリバランスとし、対象ケースは2-2にしました。

リバランスに伴う手数料はないものとしています。

下表はそれをまとめたやつです。

0%でリバランスとすると、少しでもずれたら即リバランスすることになります。

一方で15%だと、ケース2-2の初期リスク資産割合が80%ですので、そこから上か下に15%ズレた時、すなわち65%、または95%到達時にリバランスすることになります。

頻繁にリバランスするか、たまーにリバランスするかの違いです。

7%の時が最終的に残る総資産が最も大きくなりました。

これはケースによって最適値が変わるようで、なんぼならベストかはやってみないと分かりません。

5~7%くらいズレた時というのは、相場が結構動いた時に相当するでしょうから、それに合致するタイミングで売買すると、ファンドの取得平均価額を下げることが出来たり、いい具合に現金化が出来るものと考えます。

そうは言ってもあんまり頻繁にリバランスするとファンドの取得価額が上がってしまい、保有口数が低下するため、やり過ぎない方が良いと理解しました。

投資信託の定率取り崩しシミュレーションのまとめ

20万円/月の生活費の場合、6000万円を準備して定率で4%ずつ取り崩せば18.5年という長期間の取り崩しを続けても、資産額としてはあまり減らないことが分かりました。

またリスク資産の割合が高いほど残る資産は多くなるものの、あまりにも現金が少ないと、いざという時にまとまった金を調達するのに慌てそうな感じがします。

リバランスは頻繁にやる必要はないけれども、適切にやると残るお金が多くなることもあると。

「つみたて投資の終わり方(カン・チュンド著)」を読んだ感想・レビュー 取り崩し方法の解説が最高に分かりやすい!では、定率取り崩しの解説本を紹介しています。

そちらでは3%の定率取り崩しを推奨していましたので、合わせて確認ください。

何だか計算したらこの先の道が見えちゃった気がするなあ。

え?何の道かって?

そりゃFIR・・・じゃなくて社畜道に決まってるじゃないですか!!

会社と株主様のために力の限り働き、その見返りとして稼ぎを得る!

ただし実際に力の限り働くとは僕は約束できません。

とりあえずお金ください!

この記事の他にも、家計簿、家計管理、節約、投資、保険についても記事を書いております。

是非そちらもご覧ください。

家計管理に関する相談、お問い合わせ等ありましたら、お問い合わせフォームからお願いいたします!

作者プロフィールもご覧いただくと、どんな奴が書いているか分かりますよ。

記事一覧も是非!我々夫婦の執念がこもった記事が盛りだくさんです。

![【中古】 老後貧乏にならないためのお金の法則 / 田村 正之 / 日本経済新聞出版 [単行本(ソフトカバー)]【ネコポス発送】](https://thumbnail.image.rakuten.co.jp/@0_mall/mottainaihonpo/cabinet/05859122/bkknhlykdbqeduxd.jpg?_ex=128x128)

コメント