シデです。

勤務先の会社では退職金運用制度として企業型確定拠出年金が採用されています。

その他の退職金はありません。

今年からはこれに、企業側の掛金に自分のお金を上乗せできるマッチング拠出制度が導入されました。

青天の霹靂のごとく急に導入された状況に愚痴っている様子を表した記事は、以下をご覧ください。

誰かが言わないと誰も気にしない、放置されて腐りまくっているラインアップに対する改善例は、以下の記事をご覧ください。

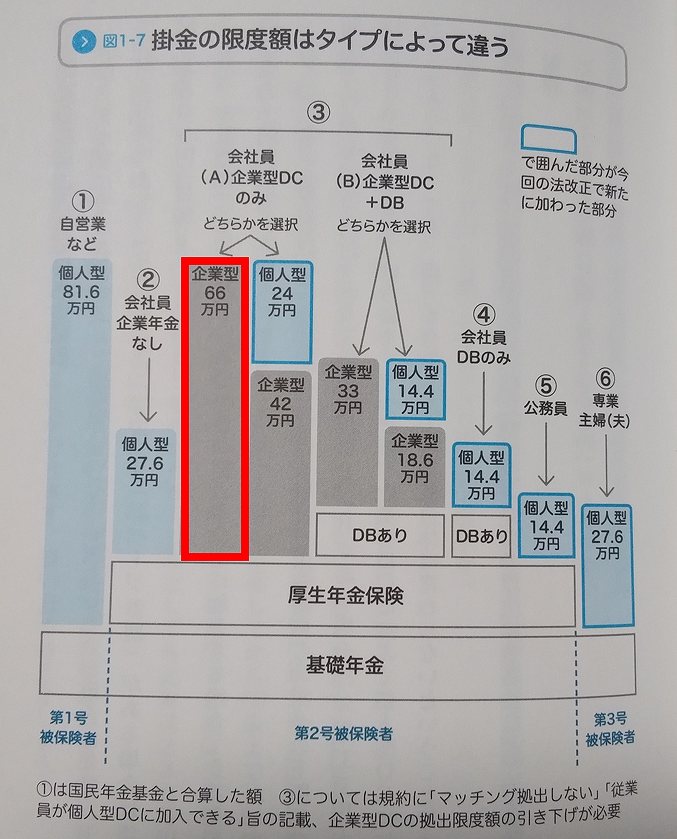

企業型確定拠出年金とマッチング拠出の関係

今回の話の対象は、下図(一番やさしい! 一番くわしい! 個人型確定拠出年金iDeCo(イデコ)活用入門 竹川美奈子氏 箸より引用)の赤枠部に相当します。

節税出来ると聞いていたので、飛びつくようにマッチング拠出制度に申し込み、初回から拠出可能な満額を毎月の給料から天引きしてもらっています。

マッチング拠出可能な金額は以下の両方の条件を満足するように決定されます。

・企業の出す掛金を超えないこと(上限は企業の出す掛金と同額まで)

・企業と個人の出す掛金の合計が限度額(55000円)を超えないこと

僕に対して会社が出してくれる掛金は毎月15000円です。

僕の場合は上記の条件に当てはまるマッチング拠出の最大額は15000円となり、毎月の合計の掛金は30000円となっています。

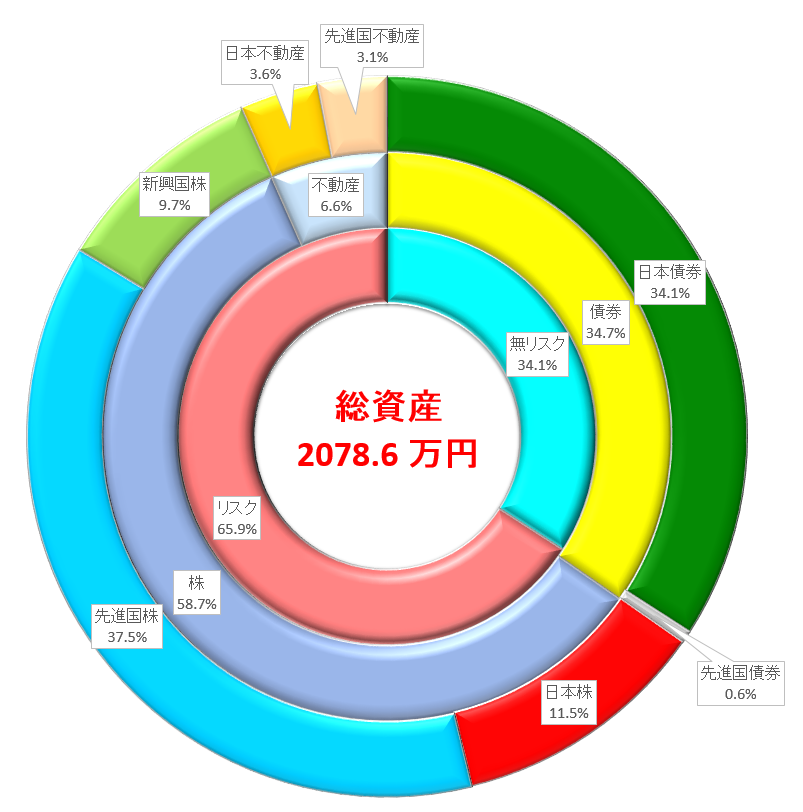

これまでのマッチング拠出の総額は10万円を超えてきました。

2017年9月時点の資産詳細については、以下の記事をご覧ください。

マッチング拠出の謎

ここでふと疑問が出てきました。

・限度額は55000円なのに、なんで企業側の掛金にしばられてマッチング拠出の額を制限しなくてはならないのか。

・出来ることなら55000円の満額、つまりあと25000円プラスした40000円をマッチング拠出したいのになんで出来ないの。

・マッチング拠出がなくても、結局40000円以上は投資に回すつもりなのになんでやらせてくれないの。

調べてみると労働金庫連合会のHPで以下の記述がありました。

企業年金は主たる拠出者は会社であるという考えに基づき、会社の掛金を加入者本人の掛金が上回ることもできません。

おうふ・・・。

なんてこったい。

主役は会社だと。

脇役の従業員がそれを踏み越えていくなんてとんでもないと。

僕が能力をアップさせて会社に認められ、より上の等級を授けてもらわない限り会社からの掛金は増えませんので、マッチング拠出できる金額は上がりません。

黙って自己鍛錬に励め、それが会社のためだし、自分のためだ、とこういう理屈なのでしょうか。

ああ、あんまりだ。

いや、待ってください。

主役は会社でいいです。

もちろん主役を奪う気なんてはありません。

ただちょっとだけ、ええ、せっかく見えるところに枠が余っているんだから、そこをちょうど埋めるだけの持ち合わせが、たまたまある人もいるようですので。

出来れば多めに掛けさせていただけないですかね。

もちろん、一度掛けたら60歳までお預けなのは承知しておりますので。

「訳: もっと節税させろ!!どうせ投資するんだから、お得にやらせろ!!」

ダメですかね。

おすすめ記事

くs、、、じゃなくて、おウンコラインアップに悩んでいませんか。

まずは叫んでみては?

使えるものは使い倒しましょう。

コメント