インデックス投資で資産運用に励んでいる皆さん、調子はいかがですか?

インデックス投資を始める時に想定していたようなペースで資産が増加しているでしょうか?

この記事では、「資産が2倍になるまでに何年かかるか」を資産の増加ペースの指標として扱います。

そんなもん「72の法則」で一瞬で計算できるだろ、と思ったあなた!

僕もそう思っていましたが、それって「リターンが一定」の前提ですよね?

「72の法則」(Wikipediaより)

年利 (%) × 年数 = 72

2倍になるのにかかる期間は

年利3%なら24年間

年利4%なら18年間

72の法則は簡易計算には非常に便利なのですが、インデックス投資の実際の年利は毎年のように異なり、常に一定ではありません。

そんな毎年コロコロ変わる年利をまじめに取り扱うには、

- リターンと共にリスクを取り扱って

- 暴落やら、暴騰やら、さざ波相場やら、微増やら、微減やらといった毎年変化するリターンを

- それらしい頻度で計算に取り込む

などの必要があり、すんごい面倒くさいものです。

面倒くさい計算をちょっとだけ気合を入れてやってみましたので、結果をご覧ください。

結論を先に言うと、オールカントリー(オルカン)なら、だいたい10年後くらいに2倍になったらラッキーなほうかなという感覚を持っています。

この記事の著者

家計管理大好きブロガー

シデ(@shidebu3)

プロフィール

就職してから15年以上にわたりずっと家計簿をつけています。好きなことはゲーム、家計管理、節約、インデックス投資、アクアリウム、バスケ。日々、楽しく生きるために考え中。セルリアンが妻です。

プロフィール詳細

資産の増加ペースの定義

増加ペースの考え方にもいろいろあり、例えば

- 2倍、3倍になるまでに何年かかるか

- ある期間が経過した時点の資産を基にして、べき乗を逆算して年利として指数を求める(複利)

- 具体的な金額が増加したとき(月の収入分とか年収分とか)

などが挙げられます。

資産の増加と言えば、個人的には指数関数的に増えるとか、2倍とか3倍とかにモリモリ増える様子を想像します。

この記事では「資産が2倍になるまでの期間」に注目して、増加ペースを確認します。

2倍になる期間が分かったら、さらにその期間が経過するとまた2倍!

すなわち2倍の後は4倍、8倍、16倍、、、、と増えるのです。

そのためにどれくらいの期間が必要なのか気になりますよね?

引き続き記事を読み進めてみてください。

資産の増加ペース確認の検討条件

資産割合、リターン、リスク

リターンとリスクを求めるには資産割合(アセットアロケーション)が必要です。

この記事では、インデックス投資で代表的な以下の資産割合を採用しました。

- 全世界株(オールカントリー、オルカン)

- GPIF(年金積立金管理運用独立行政法人)の割合

- みんな大好き!米国株100%

myINDEXの資産配分ツールを利用して、資産割合、リスク、リターンを求めた結果を下の表にまとめました。

| 全世界株 | GPIF | 米国株 | ||

| 資産割合 | 日本株式, % | 5.5 | 25.0 | 0.0 |

| 米国株, % | 0.0 | 0.0 | 100.0 | |

| 先進国株式, % | 83.5 | 22.0 | 0.0 | |

| 新興国株式, % | 11.0 | 3.0 | 0.0 | |

| 日本債券, % | 0.0 | 25.0 | 0.0 | |

| 先進国債券, % | 0.0 | 25.0 | 0.0 | |

| total, % | 100.0 | 100.0 | 100.0 | |

| リターン, % | 10.1 | 5.8 | 11.0 | |

| リスク, % | 18.4 | 9.8 | 18.1 |

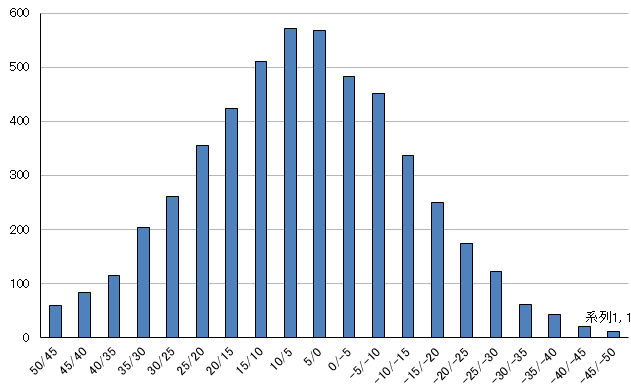

例えば、全世界株の場合にはリターンの出現頻度は下図のヒストグラムのようになります。

山の頂点に近いほどよく発生し、裾野に向かうとめったに出現しないことを示しています。

すなわち、平均リターンやそれに近いリターンは山の頂点付近に存在しているので発生しやすく、暴落、暴騰は山の裾野にあるからめったに来ないという感じになります。

資産の初期値

1000万円

計算ツール

計算ツールは自分で作ったライフプランシミュレーターです。

ライフプランシミュレーションは収入と支出から収支バランスを把握するのが本来の使い方ですが、収入、支出の項目を0として、最初の貯金、投資額を1000万円と入力します。

収支バランスを0で固定とすることで、資産1000万円のその後の推移をシミュレーションする訳です。

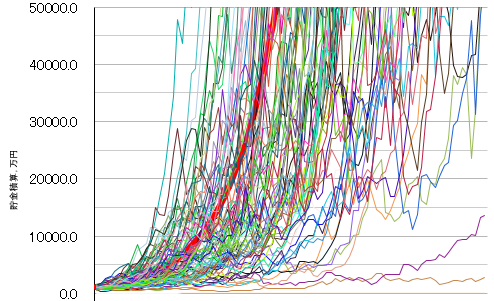

投資のリターンは上述したヒストグラムに基づき乱数で毎年変化するので、どうなるのかはあらかじめ分かりません。

分からない代わりに、毎年変化する様子を100パターン出力することで、結局どんな感じに資産が増えたり減ったりするのか確認するという力技です。

おもしろそう、自分でやってみたいと思った方は、厳しめに設定できるライフプランシミュレーション紹介!投資リターンにリスク(標準偏差)を考慮し破産確率を把握しよう!から詳細を追ってみてください。

検討結果

100ケースの運用結果の中から、以下の年数が経過した時点の資産額に注目します。

- 1年

- 3年

- 5年

- 10年

- 15年

- 20年

また各経過年の資産額の中から、以下の値に注目します。

- 最小値(min.)

- 中央値(100ケース中、50番目の値)

- 平均値(100ケースの平均値)

- 最大値(max.)

その他、平均値未満となるケース数にも注目します。

気になる結果をどうぞ!

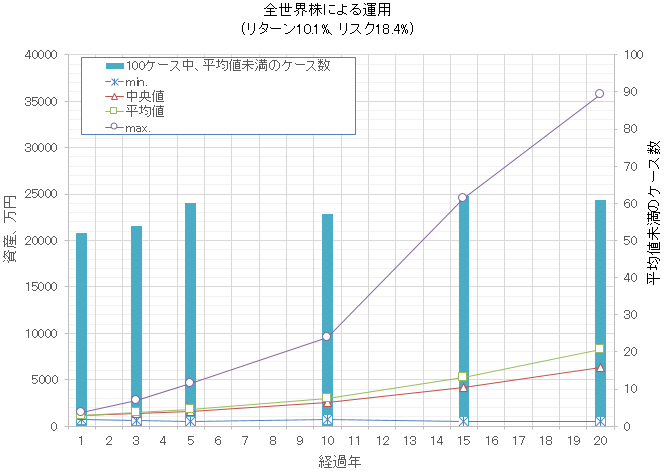

全世界株(オールカントリー、オルカン)

| 経過年 | min. | 中央値 | 平均値 | max. | 平均値未満の ケース数 |

| 年 | 万円 | 万円 | 万円 | 万円 | |

| 1 | 683 | 1141 | 1147 | 1488 | 52 |

| 3 | 584 | 1377 | 1423 | 2729 | 54 |

| 5 | 468 | 1630 | 1753 | 4613 | 60 |

| 10 | 689 | 2598 | 2949 | 9569 | 57 |

| 15 | 509 | 4123 | 5287 | 24522 | 62 |

| 20 | 523 | 6335 | 8277 | 35700 | 61 |

最大値を見ると、わずか3年目には1000万円の倍以上となる2700万円となるケースが出現しました。

一方で最小値を見ると、20年経っても増えるどころか半分くらいに減って500万円台に留まるケースもあります。

一時的な暴落とかではなく、20年間ただひたすらにインデックス投資一筋で途中で売買もしてないのに半分に減ったという意味ですよ。

ビビりますよね!

そんな極端なケースはめったにないんだから興味ないという方は中央値、平均値を見てみましょう。

100ケース中の真ん中の50番目のケースである中央値は、すべての経過年数で平均値を下回っています。

真ん中が平均未満ということは、真ん中よりも上の資産額に引っ張られて平均値が上がっていることになります。

平均値未満となるケース数を見ると、50~60ケースくらいと結構多くなっています。

100回人生をやり直してインデックス投資をやると、50~60回は平均未満の成績になってしまうのを知ると、自分が存在する世界線は運がいいのか悪いのか、どこに向かっているのか気になりませんか?

本記事の主題である2倍となるまでの期間は、中央値と平均値で10年目の手前くらいのようです。

さらに10年後の20年目を見ると、中央値で6倍、平均値で8倍近くまで増えています。

これには夢がありますね。

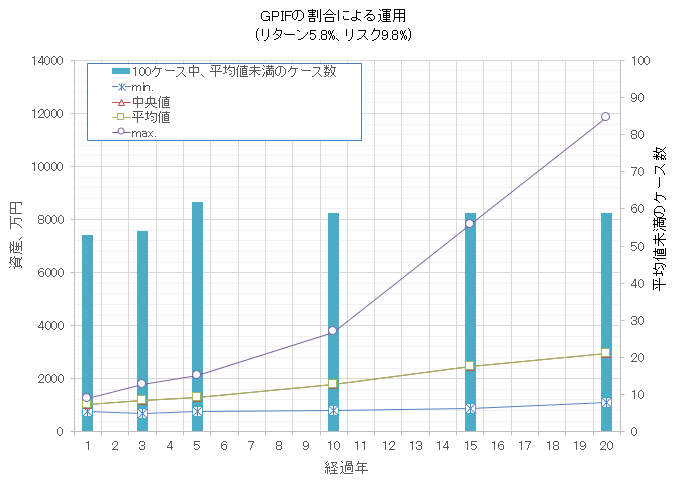

GPIF(年金積立金管理運用独立行政法人)の割合

| 経過年 | min. | 中央値 | 平均値 | max. | 平均値未満の ケース数 |

| 年 | 万円 | 万円 | 万円 | 万円 | |

| 1 | 776 | 1041 | 1046 | 1249 | 53 |

| 3 | 682 | 1181 | 1193 | 1786 | 54 |

| 5 | 781 | 1289 | 1353 | 2135 | 62 |

| 10 | 819 | 1767 | 1836 | 3761 | 59 |

| 15 | 894 | 2449 | 2553 | 7829 | 59 |

| 20 | 1101 | 2956 | 3377 | 11846 | 59 |

全体の傾向は全世界株の時と似ています。

異なる点は例えば、年数が経過しても中央値と平均値にあまり差が出ないことです。

全世界株のリスク18.4%に対してGPIFのリスクは9.8%であり、毎年のリターンの振れ幅が緩和されて暴騰も暴落もしにくいことが予想されます。

低リスクの資産割合によるそこそこのリターンが中央値を引き上げたと考えています。

その他、最小値を見ると全世界株では20年後に半分になるケースもあったのに、GPIFの割合では1000万円から微増の1100万円に落ち着きました。

たった100ケースの検討結果なので、もっとシミュレーションを積み重なればもっと下がるケースも隠れている可能性があります。

本シミュレーションの結果だけではバッチリと言えませんが、傾向として低リスクの資産割合の方が長期的な資産の目減りを防ぐ確率が高くなりそうです。

2倍となるまでの期間は、中央値と平均値ともに15年かからないくらいとなり、全世界株の時よりも長くなりました。

低リスクの資産割合はリターンも低く、なかなか増えない代わりに減ってしまう可能性を低く抑えられることが分かりました。

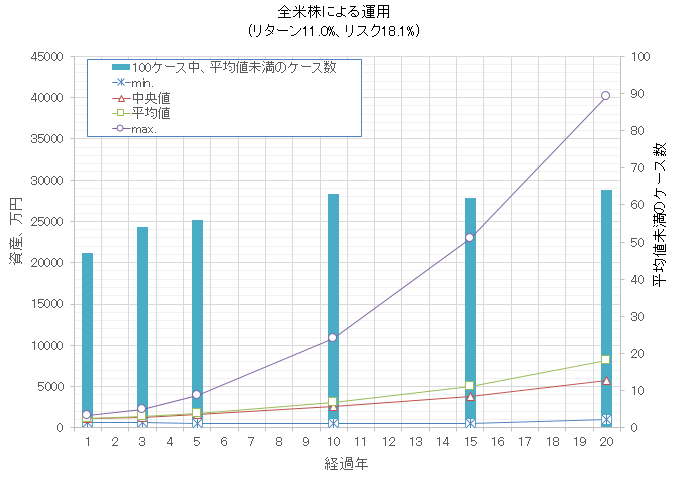

みんな大好き!米国株100%

| 経過年 | min. | 中央値 | 平均値 | max. | 平均値未満の ケース数 |

| 年 | 万円 | 万円 | 万円 | 万円 | |

| 1 | 678 | 1108 | 1080 | 1503 | 47 |

| 3 | 675 | 1304 | 1335 | 2193 | 54 |

| 5 | 486 | 1605 | 1735 | 3890 | 56 |

| 10 | 571 | 2552 | 3020 | 10844 | 63 |

| 15 | 570 | 3774 | 5056 | 22970 | 62 |

| 20 | 986 | 5763 | 8105 | 40141 | 64 |

全体の傾向は全世界株の時と同様です。

米国株100%の方が全世界株よりも高リターンですので、より高い投資利益が期待されます。

最大値は20年目で4億円オーバーまで膨らみ、なんと1000万円の40倍です。

高リターンの破壊力がうかがえます。

中央値、平均値は全世界株よりも低めになりました。

リターンとリスクのバランスの兼ね合いで、やや全世界株には及ばないという結果です。

例によって100ケースによる判定なので、もっとたくさんシミュレーションすれば結果が変わるかもしれません。

2倍に到達するまでの期間は、中央値、平均値でともに10年未満です。

オルカンが良いか米国株特化が良いかという議論をよく見ます。

本記事の結果だけ見ると、全世界株の方がマシかな、でも別に米国株でもいいな、くらいの印象です。

まとめ

資産が2倍になるまでの期間は、中央値、平均値でみると

- GPIFの割合で15年未満

- 全世界株、米国株100%でともに10年目手前くらい

という結果になりました。

インデックス投資で資産形成を目指すには、やはり長期間の運用が必要です。

まずは気長に10年間の運用をやってみるのが良いと感じました。

最小値、最大値に注目すると、20年後に資産が減少しているケースもある一方で、40倍にまで膨らむケースもありました。

個人的には自分の存在する世界線では、せめて真ん中の中央値を超えていてほしい、というのが第一希望で、できることなら平均値に少しでも近づいてくれたら嬉しいです。

せっかく運用しているのだから、当然お金が増えてほしいものです。

そのためには、リスクを抑えるのがベターだと考えます。

GPIFの割合のように、そんなに増えないけれども、なかなか損しにくいような資産割合を目指したいです。

本ブログの作者の資産割合は、アセットアロケーションから長期リターンのばらつきを把握し、リスクの妥当性を確認しよう!先輩インデックス投資家のお手本も紹介で検討して決めました。

ご興味がある方は読んでみてください。

X(Twitter)では1億円の運用結果を報告してくれている方がおります。

「資産がいくらあれば複利の力を実感できますか?」という質問をよく見かけますが、複利の力は投資期間の長さで感じるものであって、資産額で感じるものではありません。ご注意ください。

— 1億円投資してみた (@1minvestment) September 5, 2023

複利は1日にして成らず、ということでしょう。

資産が加速するように増える日にいつか巡り合えるかもしれません。

そのためにはインデックス投資を長く続けるのが重要ですね!

本記事で使用したシミュレーションは厳しめに設定できるライフプランシミュレーション紹介!投資リターンにリスク(標準偏差)を考慮し破産確率を把握しよう!で紹介中!

あなたの資産割合のリターンとリスクはどれくらいか把握していますか?

長期でインデックス投資をされている方は、平均値を超えた成績が出せそうですか?

ぜひコメント欄で教えてください!

投資の前にライフプラン作成がおすすめです。不安な方はFPに相談することも可能

長期の運用期間を確保するために若いうちからの投資も大事ですが、人生全体の収支を考えたライフプランを作成してからでも遅くはありません。

ライフプランを立てるにしても、どこから手を付けたらよいか分からないとか、本当にその仮定が合っているのか不安になる方もいることでしょう。

その場合は、FP(ファイナンシャルプランナー)に相談して不安を解消することも可能です。

例えば、以下のFP無料相談サービスがありますので、気になる方はクリックしてみてください。

保険チャンネル

保険チャンネルはリクルートが運営するFP無料相談サービスです。

「家計の相談」「老後資金の相談」「教育費・子育て費用の相談」「保険の見直し」などを取り扱っています。

オンライン相談や、自宅、指定した場所での相談も可能で、何度でも無料で相談できるのが強みです。

保険のトータルプロフェッショナル

ほけんのトータルプロフェッショナルは厳格な基準をクリアしたトップレベルの厳選されたFPによる無料相談サービスです。

保険見直しだけでなく「家計チェック」「賢い貯蓄方法」「賢い節税方法」「住宅ローンの見直し」「住宅購入のコツ」などのアドバイスを提供してくれます。

自宅、指定した場所での相談も可能で、何度でも無料で相談できます。

マネプロ

マネプロは保険・資産運用・住宅ローンなど、幅広い知識をもったプロフェッショナルが、特定の金融機関に偏らない立場からライフプランの実現をプロデュースする無料のワンストップ金融コンサルティングサービスです。

対面でもオンラインでも相談可能。

1,500円分のgiftee Boxプレゼントキャンペーン実施中!

こんな記事も書いています!

コーヒーが好きな方に、マキネッタを知ってほしいです。

エスプレッソみたいに香り高くて味の濃いコーヒーを家で簡単に飲めますよ。

マキネッタの使い方、選び方を紹介!おいしいエスプレッソを自宅で簡単に作ろう

家計管理の方法を紹介しています。

これを実行すれば、めっちゃお金が貯まるはず!

15年間の家計簿を基にした家計管理方法を紹介!お金を管理して上手に貯めよう!

株売買の判断のために会社の分析の一環として、バランスシートを確認することがあります。

人の会社を分析する前に、自分の家計のバランスシートを作ってみるのも良いでしょう。

実は住宅ローンが巨大な負債となり、実質的な資産としてはマイナスとなっていて青ざめるかもしれません。

家計の貸借対照表(バランスシート)を作ってみた 家計簿では分からない純資産を把握して家計見直しのきっかけとしよう では、我が家のバランスシートを紹介しています。

個人の場合、家は大きな資産となりがちですね。

家、すなわち不動産の資産価値だけに偏らないように、他のリスク資産の割合も増やしたいものです。

資産運用もいいですが、それと同時にライフプラン表を作ることもおすすめです。

特に住宅ローンを組む場合は、長期的な資産の推移を把握しておくことで、地獄に落ちることを防げますよ。

住宅ローンのシミュレーションとライフプラン表作成で自分が払える住宅ローン金額の限界を計算しよう!これを間違えると老後貧乏まっしぐらですので慎重に

家計管理、積立投資に関する相談、お問い合わせ等ありましたら、お問い合わせフォームからお願いいたします!

お問い合わせ | シデとセルリアンの節約blog (shide-ceru.com)

作者プロフィールもご覧いただくと、どんな奴が書いているか分かりますよ。

記事一覧も是非!我々夫婦の執念がこもった記事が盛りだくさんです。

コメント