「付せん持ち」のシデです。

インデックスファンドとETFの積立投資で資産形成を目指しています。

積立投資の進捗を報告いたします。

この方法を選択した経緯は以下の記事を参照ください。

「付せん持ち」って何ですの?と思った方は以下の記事を参照ください。

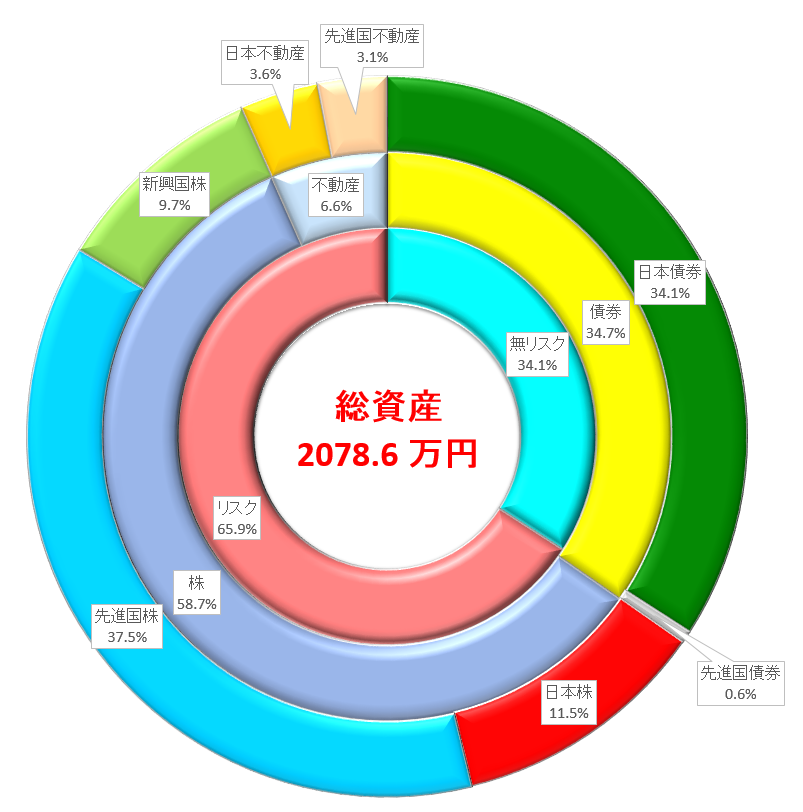

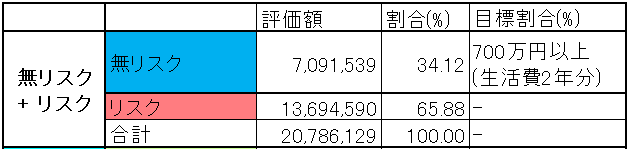

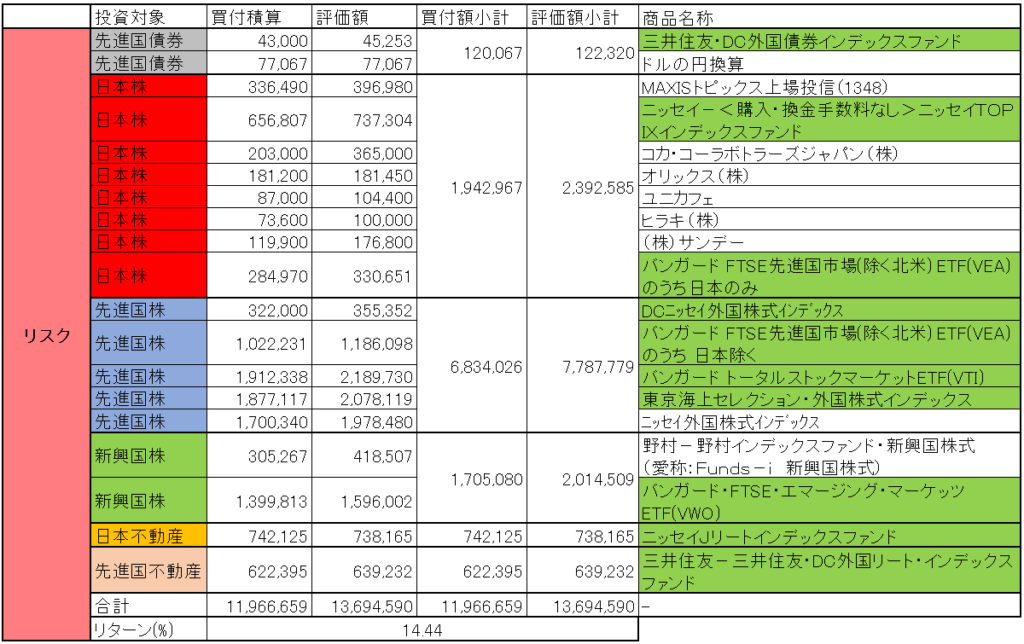

現状の資産状況は

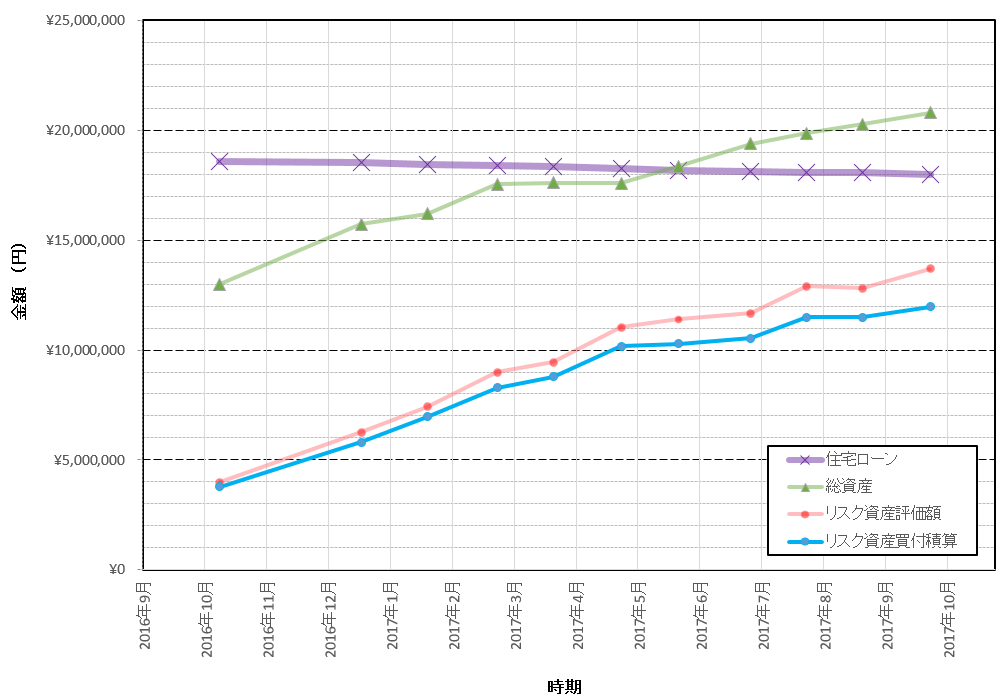

総資産: 2078.6 万円

リスク資産買付総額: 1196.7 万円

リスク資産評価額: 1369.5 万円

リスク資産リターン: 14.4 %

今月の投資行動

今月は主に以下の投資を行いました。

① 自分の企業型確定拠出年金で、満額マッチング拠出

② 嫁さんのiDeCoでDCニッセイ外国株式インデックス購入

③ バンガード・FTSE・エマージング・マーケッツ ETF(VWO)購入

自分の企業型確定拠出年金で、満額マッチング拠出

自動的に給料天引きで、「先進国株クラスの東京海上セレクション・外国株式インデックス」を買っております。

以下の記事でグダグダ述べたように、この環境を手に入れるのに非常に苦労しました。

企業型確定拠出年金の企業側拠出とマッチング拠出の合計は最大55000円ですが、僕の場合は

企業側拠出: 15000円

マッチング拠出: 15000円

と、企業側拠出の額に縛られ、満額に到達していません。

こんな制約なくしてしまって、希望すれば満額拠出が出来るようにして欲しいものです。

嫁さんのiDeCoでDCニッセイ外国株式インデックス購入

これまで全自動でファンド買付がなされていたことから、すっかり記述を忘れていました。

毎月23000円分、買っています。

今月から追記します。

バンガード・FTSE・エマージング・マーケッツ ETF(VWO)購入

ちょっと現金がまとまったので、新興国株クラスとしてVWOを買い付けました。

60株買うことが出来て、気になる手数料は以下のとおりでした。

・手数料/諸経費: 11.95ドル

・課税額: 0.95ドル

全部で1400円くらいでしょうか。

ノーロードのインデックスファンドを買うか、NISA口座で海外ETFを買っていたので手数料をあまり気にしていませんでしたが、まともに買うと結構取られるなあという印象でした。

また、あまり買付頻度が高くないので注文になかなか慣れません。

そして面倒くさい。

100万円くらい金がまとまってから買おうかしらと考えています。

でもその間にインデックスファンドを買っておいて、王道のリレー投資をした方が良いか・・・

ムムム、まずインデックスファンドを買って、その後ETFに乗り換えるとして値動きでケース分けすると

・インデックスファンドが値上がりしたとき

インデックスファンドを売る際に、儲けに対して課税される。

儲けが減った後にETF購入となるが、現金として寝かせておくよりも投資の恩恵を受けられる。

インデックスファンドが値上がりするなら、似たような指標のETFも値上がりしていると考えられる。

インデックスファンドの運用益の分、多くETF株数を買える。

・インデックスファンドが値下がりしたとき

損が出ているので課税はない。

インデックスファンドに投資せず現金で保持していた時よりも損が出るので、ETF購入株数が減る?

でもインデックスファンドが値下がりするなら、似たような指標のETFも値下がりしていると考えられるので、購入株数としてはあまり変わらないかも。

・インデックスファンドが値動きなし

損得なし。

ファンド購入、売却の手間がかかっちゃう。

ムムム、分かりません。

そうだ、値動きなんてわからないから、買い時なんて無視してインデックス投資しているんだった。

いっけね。

黙ってとにかく海外ETFを買いまーす。

今後の予定

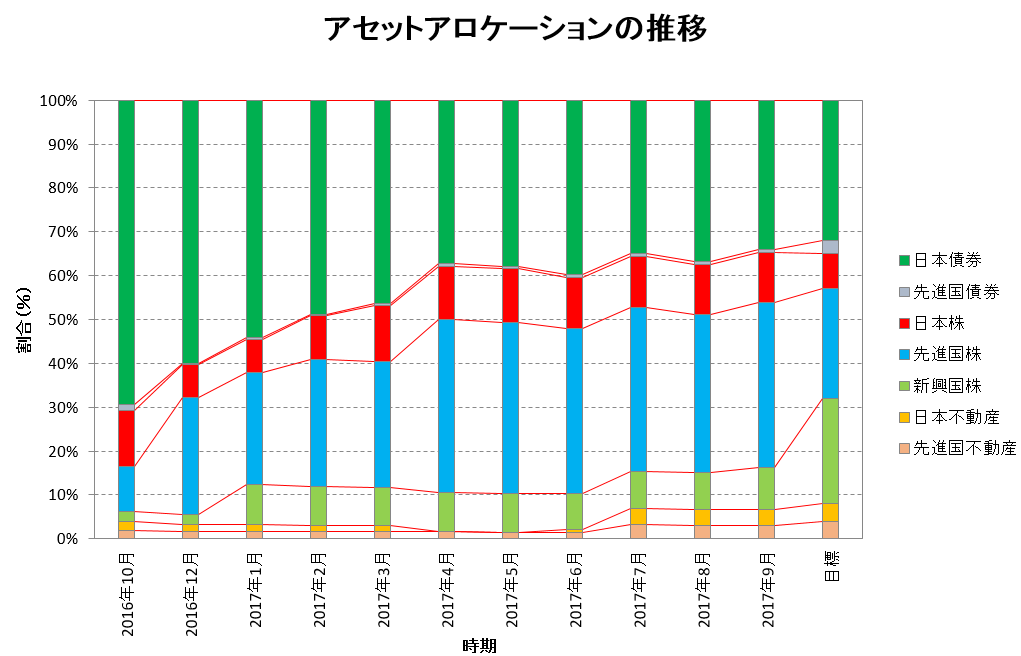

・目標アセットアローケーションから特にずれている新興国株クラスの買い付け

・自分の企業型確定拠出年金は、満額でマッチング拠出継続

・嫁さんのiDeCoで満額拠出

総資産の内訳紹介

以下、内訳詳細とリスク資産の保有商品。

商品名が緑色となっているものを買い付ける予定です。

海外ETFは、最近の為替で円換算しました。

![]()

コメント