シデとセルリアンの節約ブログを運営している夫の方のシデです。

インデックスファンドとETFの積立投資で資産形成を目指しています。

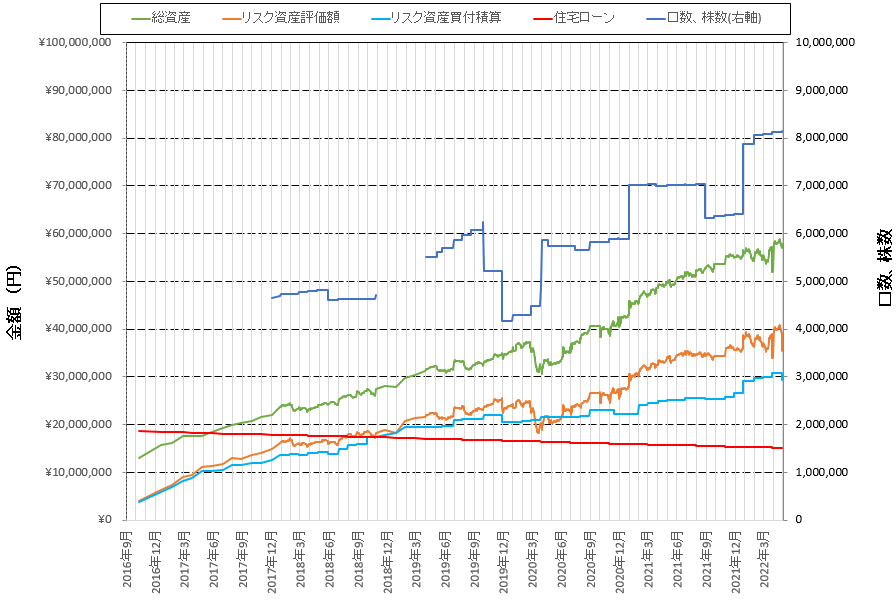

2016年から継続している積立投資の進捗を報告いたします。

積立投資を始めた理由はいくつかありまして、例えば以下が挙げられます。

- 年金もらえるか怪しい。

- もらえても現状の60歳とか65歳ではなく、徐々に後ろ倒しに変更となり、かなり高齢になってからになりそう。

- 日本人の平均寿命が更に延びる懸念がある。

- 寿命が伸びれば伸びるほど、後ろ倒しになりそう。

- 年金をもらえない前提で人生の収支計算をしてみたら、一生懸命働いて貯金をしても金が足りない結果になった。

- 銀行に預金していても金利が低すぎて不足分を賄えない。

- 自分でなんとかするしかない。

- 株やFXでガツンと儲けるのは自分には難しそう。

- 投資信託による積立投資が長期の資産形成に向いていると感じた。

本記事が、

・同じような状況や考え方である

・投資に興味があるが、投資の損に対しての恐怖や、怪しいという気持ちから一歩踏み出せないでいる

・積立投資の実績や、実際の投資方法について知りたい

という方の参考になれば幸いです。

2022年4月の積立投資の運用成績は前月比プラス70万円

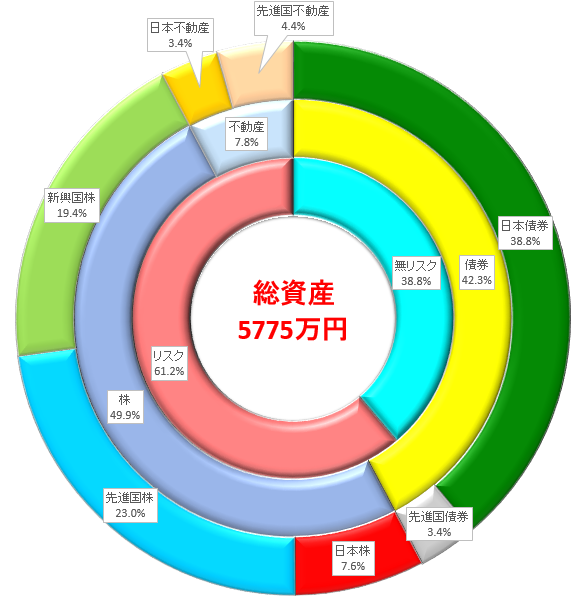

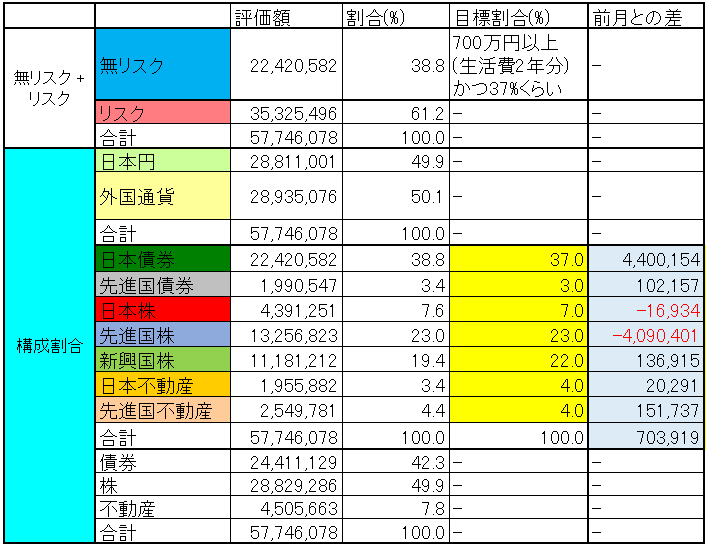

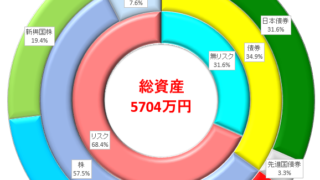

現状の資産状況は

総資産: 5,775万円(前月比プラス70万円)

リスク資産買付総額: 2,936万円

リスク資産評価額: 3,533万円

リスク資産リターン: プラス20%

残業が非常に多く、月の残業100時間に迫る勢いであり、ニュースはおろか、隙間時間のtwitter land流し見もおぼつきません。

よって相場もよく分かりませんので、月1のブログ更新のための資産チェックが相場確認の機会となりました。

先進国株を売ってリバランス

先月は円安に傾いていることから外国株の資産が増加しており、目標のアセットアロケーションから大きく乖離していました。

積立投資で資産運用2022年3月 前月比プラス152万円!円安でドル建て先進国株が爆増

たしか7%くらい。

100円の7%は7円ですが、これを資産総額に適用すると・・・、ちょっと数字が苦手なので計算できませんので、将来、量子コンピューターが完成したら計算してみます。

とにかく、自分にとってはかなり大きい額でリバランスを実施しました。

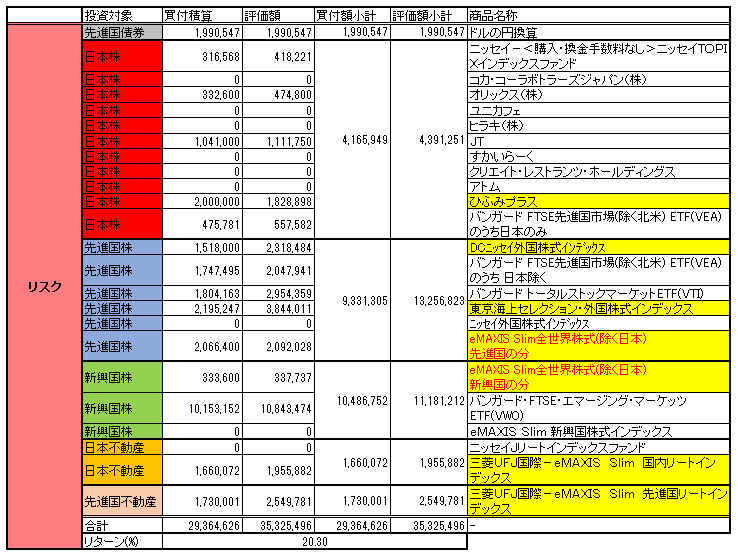

NISA口座以外の先進国株の海外ETFを400万円程度売って、円に換えたのです。

VEAとVTIを組み合わせて、世界の株式総額の割合になるように買っておいたやつを、売った後に残ったやつが今の世界の株式割合になるように売りました。

海外ETFのVEA(米国除く先進国株)とVTI(米国株のみ)を組み合わせて米国株含む先進国株ETFを作ろう

VTIはほぼ倍の株価に成長しており、また「鎖付きブーメラン」じゃなくて円安パワーの効果でその攻撃力は思いのほか上昇していまして、ほくそ笑みが止まりません。

一方で儲けたぶんの税金はゴリゴリと取られて、だいたい40万円くらいだったでしょうか。

資産の取り崩しの練習と思えば良いのですが、一応、ゴクリと唾を飲み込んだことをここに記録します。

将来、長い間持ち続けた投信を売る際に儲けが膨らんでいると、その都度利益の20%が税金に消える可能性があると思うと、ゴクリ・・・・

増えた現金の使い道

さて、これにより、現金は2200万円に増えて、晴れて目標割合に到達しました。

そんなに現金多く持ってなんなの?

バカなの?

生活費3ヶ月分以外は全部株に突っ込まないの?

Why Japanese people 残業ばっかりする?

という心の声も聞こえますが、これには理由があります。

ひとつは投資を始めた時に決めたアセットアロケーションを守ろうとしているから。

アセットアロケーションを設定した際の記事は「低迷相場でも負けない資産運用の新セオリー」を読んだら新興国株にガチで期待しちゃったを参照ください。

もうひとつは、住宅ローン控除があと一回で終わるので、そのタイミングでローンを完済しようと思っているからです。

ローン残高は1500万円・・・

生命保険代わりにローンを残したままにしておく?

ローン金利と投資による損益の差し引きを考慮すれば、わざとローンを残して投資に回すべき?

1500万円を投資に回して、年利4-5%で運用できれば60-75万円は儲かるんだから、タネ銭を減らすなんてアタオカ?

色んな考え方がありますが、我々夫婦はローンを片付けてスッキリしたいという気持ちを優先することにするでしょう。

多分ね・・・

あ、あといつもの自動積立設定しているひふみプラス10万円の買付の他に、以下の日本株を売って、JTに突っ込みました。

・すかいらーく

・クリエイト・レストランツ・ホールディングス

・アトム

優待券で外食目当てでしたが、そもそも優待期限を気にしながら追い立てられるように外食に出かけたり、店に制限があるのが嫌になりました。

代わりにJTの配当金で外食します。

え?配当金の税金の分だけ不利だから、インデックスファンドを取り崩す方が良い?

そうかもしれないけれど、配当金欲しいから仕方ないね

おすすめ関連記事

家計の貸借対照表(バランスシート)を作ってみた 家計簿では分からない純資産を把握して家計見直しのきっかけとしよう

株売買の判断のために企業分析の一環として、バランスシートを確認することがあるようです。

起業を分析する前に、自分の家計のバランスシートを作ってみるのも良いでしょう。

実は住宅ローンが巨大な負債となり、実質的な資産としてはマイナスとなっていて青ざめるかもしれません。

家計の貸借対照表(バランスシート)を作ってみた 家計簿では分からない純資産を把握して家計見直しのきっかけとしよう では、我が家のバランスシートを紹介しています。

やっぱり家は大きな資産になりがちですね。

「低迷相場でも負けない資産運用の新セオリー」を読んだら新興国株にガチで期待しちゃった

ある本を読んで依頼、新興国株信者になりました。

その後、新興国株はどうもパッとしません。

人口ボーナスで経済成長の爆アドがあると聞いたのですが、いつ頃来るのでしょうか。

そろそろ来てくれないと、オルカンに鞍替えしちゃうぞ、と。

「低迷相場でも負けない資産運用の新セオリー」を読んだら新興国株にガチで期待しちゃったでは、当時の気持ちを紹介しています。

共働き夫婦の家計管理は管理口座設定と家計簿!予算は特に決めません

資産運用のためには、タネ銭が必要です。

タネ銭をひねり出すには、自分の収支をプラスに保つように家計管理し、余剰資金を準備することとなります。

我が家の具体的な家計管理方法は共働き夫婦の家計管理は管理口座設定と家計簿!予算は特に決めませんで紹介しています。

共働き夫婦が全力で家計管理、節約した年間収支公開2020年 貯金額519万円!貯蓄率61%!

家計管理の成果はいろいろありますが、年間貯金額で表現することも出来ます。

我が家の場合は共働き夫婦が全力で家計管理、節約した年間収支公開2020年 貯金額519万円!貯蓄率61%!をご覧ください。

作者プロフィールもご覧いただくと、どんな奴が書いているか分かりますよ。

記事一覧も是非!我々夫婦の執念がこもった記事が盛りだくさんです。

コメント