セルリアンです。

今では“保険は不要派”となっている我が家。

本当に必要な保険だけに加入しています。

「シデとセルリアンの節約blog」では、シデとセルリアンの夫婦でブログを書いており、普段は節約、家計管理、投資に取り組む様子を紹介しています。

特に家計簿に自信あり!

この記事は夫のシデが書いています。

医療保険は最低限の保障で十分!理由は高額療養費制度があるから

万が一、長期入院することがあっても、高額療養費制度があるので医療費は限定的です。

医療保険には加入せず、貯金で賄う予定です。

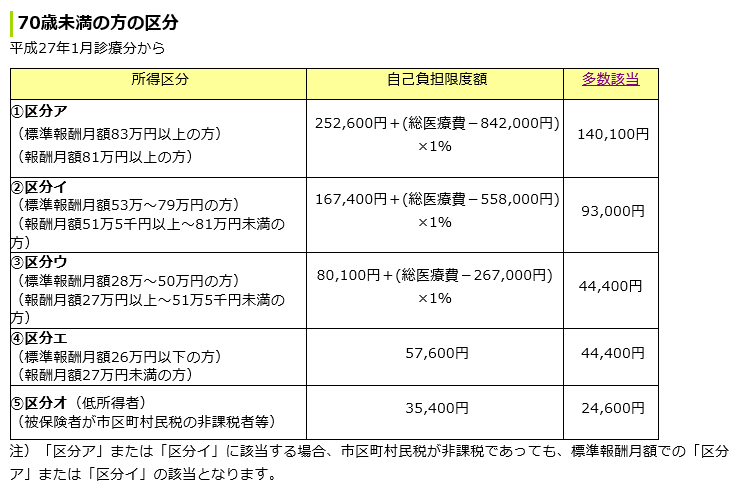

自己負担限度額は以下の通り。

高額療養費制度を利用すると、我が家の場合、医療費は食事代込みで月約10万円、4ヶ月以上になると月約7万円になります。

これを賄えるまとまった貯金があれば、医療保険への加入は不要です。

入院する確率は圧倒的に少ないですし、保険料を支払うくらいならその分貯金をすれば他の事にも使えます。

しかし、中には医療保険を必要とする人がいることも事実です。

医療保険に加入した方がよい例

以前、身近でこんな話を聞きました。

- 身近のとある方は独身の時、医療保険に加入をしていた。

- 毎月の保険料を払うことが難しくなり、保険を解約をした。

- しかしその直後、急遽入院することになり、入院費用が結構かかって大変だった。

- 医療保険を解約したのを後悔した。

最初にこの話を聞いた時は

タイミングが悪かったんだ

大変だったな

入院費は高いっていうし

という印象でした。

最近ふとこの話を思い出し、以下のことを想像しました。

- 保険料が払えないって、毎月いくら支払っていたのか

- 収入はそんなに多くなかったみたいだったけど、まさか月1万円?

- 退院後の生活が厳しくなるくらい貯金がなかったのかな

貯金があれば「入院費が大変だった」という言葉はでてこないと思います。

医療保険に入った方が良い例と言えます。

おそらく加入していた医療保険は、大手の色んな特約がモリモリの超高級保険だったに違いありません。

最低限の医療保険を考えてみた

試しに以下の条件で医療保険料について調べてみました。

・女性30歳

・入院日額5000円

・1入院の支払い限度日数:60日

・手術給付金あり

・先進医療給付金あり

・保険料払込期間:終身

その結果、月1375円の支払いとなりました。

この金額なら収入が少なくても捻出できると思います。

保険について考えることが面倒なら、県民共済に加入でも良い位です。

医療保険が必要な人は最低限の保障でOK

保険に対する知識がないと、貯金がないにも関わらず言われるがまま加入してしまい、保険料が高額になりがちです。

それは私達夫婦も経験してきました。

どんなに保険料が高すぎることについて訴えても、お金がないのに毎月3万円の保険料を支払う人も存在します。

夫シデの父親がその例です。

高すぎる保険料を下げようと説得するために保険相談所に連れて行ったときの体験談を「みつばち保険」に保険見直し相談に行った話!4ヶ所の無料相談所での体験談その5で紹介しています。

こんな人は保険屋の養分になるだけです。

少しでも家計が改善する人が多くなってほしいので、ブログでずっと訴え続けます。

収入が少なくて貯金がなかったら、医療保険には最低限の保障で加入してください。

そして、必ず貯金をして、もう入院費も十分賄える金額まで達したら、医療保険から卒業しましょう!

例えば、個人ひとりひとりが納得できる保険選びの参考として「コのほけん!」というサイトがあります。

ぜひ、保険選びの参考にしてみてください。

コメント