シデです。

住居は一戸建ての持ち家以外あり得ないと思っていた僕は、

お金持ちになれる黄金の羽根の拾い方2015 (橘 玲 氏 著作)

を読んで、ちょっとソワソワしてきました。

お金持ちになれる黄金の羽根の拾い方2015 知的人生設計のすすめposted with カエレバ橘玲 幻冬舎 2014-10-10Amazon楽天市場

持ち家を購入するべき理由を素人が考える

この本を読む前や家を買う前は、賃貸の家賃を払い続けるより、以下の理由から持ち家を購入した方が良いと考えていました。

・建物と土地を自分の財産として保持できる。賃貸は手元に残らない。

・ 大人になったら何だか家を買わなければいけないような気がしていた。

・ 男は黙って一軒家!と餅をつきながら誰かが言っていた。

・家を購入するまでは、アパートやマンションに住んでいたため、周囲の騒音が苦痛だった。

もう他人からの騒音によるストレスで悩みたくない。

・自分が発する騒音についても、周囲に気配りしたくない。

・ドタバタしたい(小心者の僕は賃貸では常に周囲に気を遣い、僕が発する騒音と呼べるもの は、おなら、beatmaniaの鍵盤を叩く音など、ささいなものだった、と、、、思う、、、)。

・ 床や壁の傷などの損傷にいちいちビクビクしたくない。好きにさせて。

・ 魚飼いたーーーーい。

・自分の城、かっこいい。

・ただし新築は買わない。

なんか新築価格って業者の利益がいっぱい乗ってるんでしょ。中古でいいわ。

一戸建て購入にあたっては、住宅ローンの金利変動リスクや建物のメンテナンス費、毎月余裕を持って支払い可能なローン返済額などを考慮した生涯収支計算を行い、そのために必要な頭金を貯めてから購入に踏み切りました。

ローンを完済し、家のメンテナンスも定期的に実施して、そこそこ長くこの家に住むことは、多分、可能でしょう。

いや、まあ、もしかしたら、、、

うーん、大丈夫、かな、、、

きっと、、おそらく、、ね、、、

地震や火事でポシャったらまた考えます。

持ち家の不動産価値は長期的には消滅する

本の記述を僕なりに解釈すると、

・持ち家という単独不動産を抱えるとか、リスクありまくり。

一点集中投資そのもの。それがポシャッたら終了ですよ。

・ローン支払いが完了する30年後にその家は廃屋です。

あなたの思い出が詰まっていたとしても、金として価値はありませんよ。

というもの。

ぐぬぬ、、、

言われると、確かにそのとおり。

これまでずっと家を買う前提で考えていて、買わなかった場合との比較をしていないことに今更気づいてしまいました。

家を買ってしまった後ですが、金銭面でどちらが有利だったのか計算してみます。

その差を、これまで抱いていた希望(家を買いたかった理由など)を満たすための費用と考え、満足できるのであれば買って良かったと思えるはずです。(震え声)

持ち家と賃貸の必要経費計算条件

1 家族構成

将来の親の介護のための同居はなしとする。

27歳で結婚。

子供誕生時は22歳で家を出るものとする。

自分は95歳まで生き、運よく介護不要のまま自宅で死亡するものとする。

2 家賃

結婚後を想定し、家族構成により引越しするものとする。

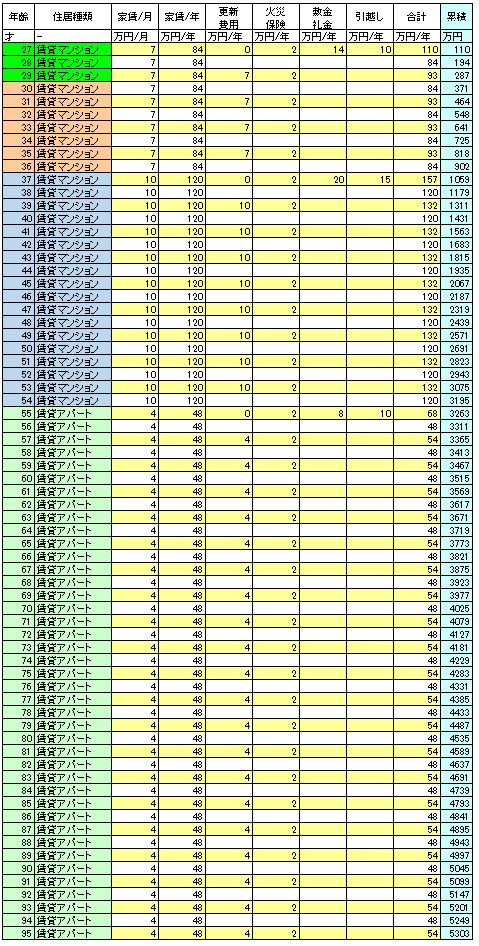

①ずっと賃貸の場合

賃貸マンション 7万円/月 10年間(子供が大きくなるまで)

賃貸マンション 10万円/月 18年間(子供が大きくなって手狭になったから引越し)

賃貸アパート 4万円/月 41年間(子供が独り立ちしたから引越し)

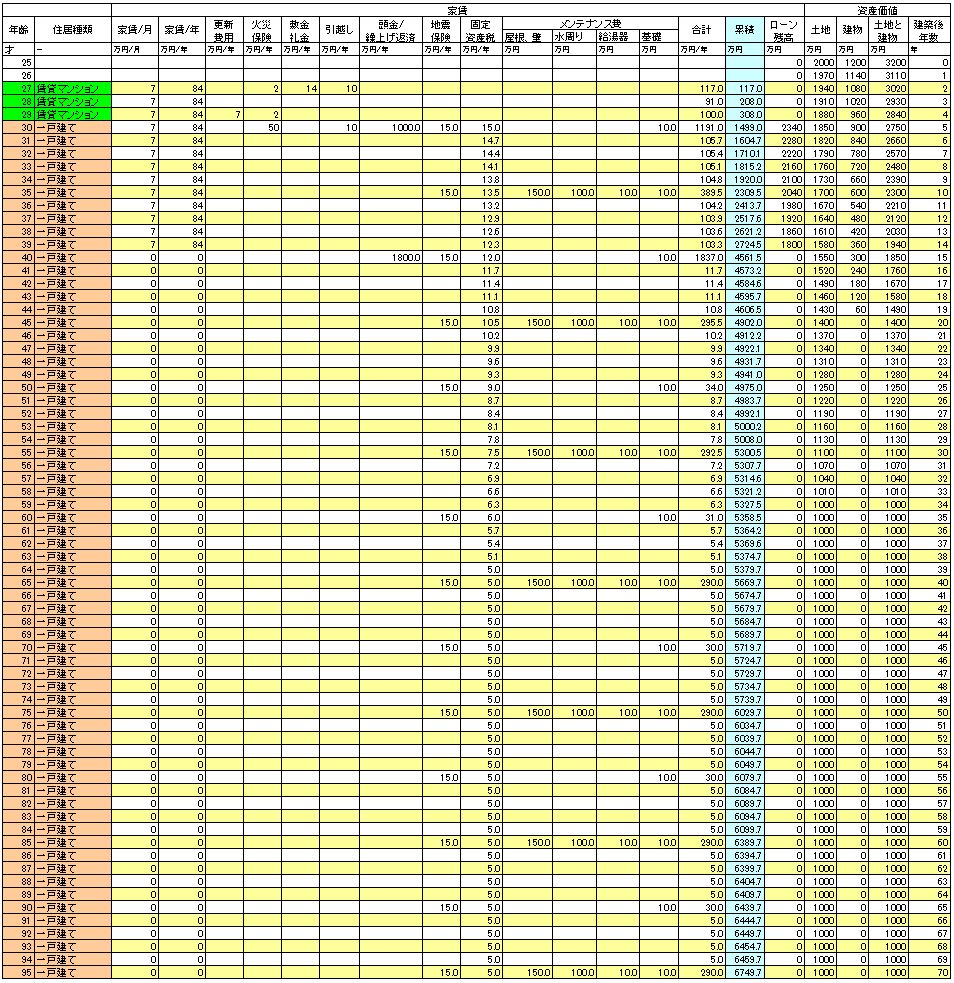

②一戸建て購入の場合

賃貸マンション 7万円/月 3年間

中古一戸建て購入 3400万円(諸費用含む)、築5年とする

ローン支払い7万円/月(うちざっくり利息2万円とする)

(頭金1000万円、ローン2400万円(金利1.2%/年))

ローン残高は60万円/年で減少

住宅ローン控除を10年間利用し、その後、一括返済する

3 家賃以外の費用

①ずっと賃貸の場合

契約更新手数料 2年ごと(家賃1年分)

火災保険料 2万円/2年

②一戸建て購入の場合

メンテナンス費

屋根、壁 150万円/10年

水回り 100万円/10年

給湯器 20万円/10年

基礎シロアリ対策 10万円/5年

保険

火災保険 50万円/35年

地震保険 15万円/5年

税金

固定資産税 15万円/年(当初税額の2%(3000円)ずつ毎年減額するとする)

ただし初期値の1/3で下げ止まるとする。

4 一戸建て資産価値の変化

4.1 初期資産価値の推定

中古一戸建ての新築時価格を4000万円とし、内訳を以下のように想定する。( )内数値は新築価格に占める割合。

建物: 1200万円(30%)

土地: 2000万円(50%)

業者利益: 800万円(20%)

4.2 資産価値の変化

建物: 20年で価値がなくなるものとする(60万円/年で減少)

土地: 直近10年の近隣地価格変動を参考にし、初期価格の1.5%/年(30万円/年)で減少するものとする。

ただし初期値の半額で下げ止まるとする。(これが怪しい)

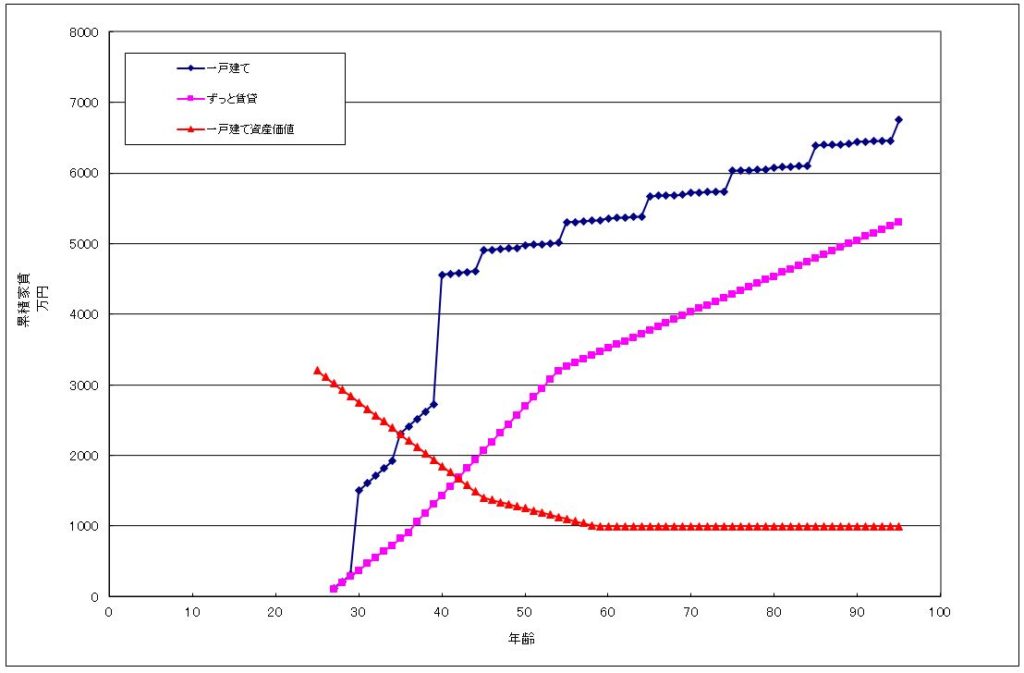

持ち家と賃貸の必要経費の計算結果

家賃総額は以下のとおりとなりました。

ずっと賃貸: 5303万円

一戸建て購入: 6750万円(95歳時点の一戸建て価値1000万円)

持ち家と賃貸の必要経費の差

家を買う前にこのようなシミュレーションを行っていたため、一戸建て購入にかかる費用は分かっていましたが、いつ見ても凄い額だと感じます。

そして、今回追加で計算した“ずっと賃貸”の場合の家賃総額は、一戸建て購入時よりも安いという結果になり、なんだか変な汗が止まりません。

この差額は、一戸建て購入により満たされる希望の対価でしたね。

6750万円 - 5303万円 = 1447万円

家賃を1400万円以上多く支払うことで、95歳時点で、

・ 思いでいっぱいの“俺の城”という名の築70年のボロ屋(資産価値 0万円)

・ 価格が建築時の半分まで下落した土地(資産価値1000万円)

が残るということです。

残った土地の価格を差し引いても、400万円以上余分にかかります。

ま、まあ、自分の希望が叶うんだから、、、

こ、こ、こ、こ、こ、これくらいは仕方ないでしょう、ハァハァ、、、(あぶら汗、ダラァ)

持ち家の取得はハイリスクの一括投資と同じ!

今回の計算条件では、地価が半額まで下落する前提でしたが、人口減少が予想される日本では、空き家がどんどん増えて実際にはもっと地価が下がるかもしれないし、今住んでいるところは逆に地価が上がるかもしれません。

地下上昇により上記差額をまかなえた場合のみ、金銭面で有利であったといえそうです。

その他にも、メンテナンスをきちんとやったからといって築70年まで住み続けられるか分からないし、賃貸家賃の相場も変わるかもしれません。

考えてもどうなるかなんてわかりません。

言ってみれば、マイホーム取得とは、地下が上昇することにかけて様々なリスクを負いながら一括投資していることだと理解できました。

これを最初から知っていたら、僕は家を買わなかったかもしれません。

でも買ってしまった今は、平日に残業だらけでほとんど家に滞在していないとしても、自分の家が大好きです。

自分の家でダラダラしたり、ゲームしたり、水槽の魚を指でつついたりが楽しいです。

今後、何が起こるか分かりませんが、天災や火事など防ぎようがないものに見舞われませんようにとお祈りしながら、愛しい我が家に住もうと思います。

一方で、移動式核シェルターか、空に浮かぶラピュタ的な建物を作って、先祖代々引き継いだ方がいいのではないかと妄想してしまいます。

でも、あんまりそういったことを声高に叫ぶと、

またおかしくなったな、このポンコツが、

と嫁さんにみなされ病院に連れて行かれるかもしれないし、家を売って稼いでいる人たちに刺されるので思っておくだけにします。

一戸建て、サイコ――――!!!!

(精一杯の強がり)

コメント