セルリアンです。

個人型確定拠出年金iDeCo(イデコ)を利用しています。

最近、月23,000円の拠出から年単位拠出に変更しました。

私が60歳になって受け取る時、受け取り方法を年金タイプにするか一時金タイプにするかまでは考えていません。

個人型確定拠出年金iDeCo(イデコ)は原則60歳未満で受給することはできません。

そこがデメリットの1つとも言われています。

正確に言うと、個人型確定拠出年金iDeCo(イデコ)は60歳未満でも受給できる場合があります。

そこで、私の記憶が曖昧だった部分を厚生労働省のサイトで確認してみました。

個人型確定拠出年金iDeCo(イデコ)の給付条件

厚生労働省の以下のページで確認しました。

60歳未満で受給できる条件は3つあります。

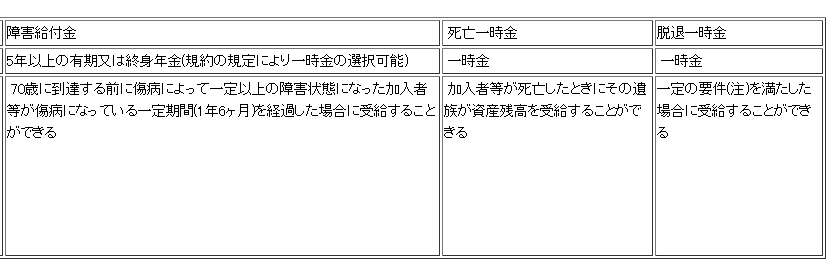

障害給付金

・給付

5年以上の有期又は終身年金(規約の規定により一時金の選択可能)

・受給要件等

70歳に到達する前に傷病によって一定以上の障害状態になった加入者等が傷病になっている一定期間(1年6ヶ月)を経過した場合に受給することができる

障害基礎年金と同じような感じですね。

いざという時の生活費にも利用することができます。

死亡一時金

・給付

一時金

・受給要件等

加入者等が死亡したときにその遺族が資産残高を受給することができる

私が死んだときは旦那が受取者になります。

脱退一時金

・給付

一時金

・受給要件等

一定の要件(注)を満たした場合に受給することができる

(注)脱退一時金の支給には、以下2つのケースがあります。

1.企業型年金を資格喪失した後に企業型記録関連運営管理機関に請求するケース。

・以下の全ての要件に該当する者

[1] 企業型年金加入者、企業型年金運用指図者、個人型年金加入者及び個人型年金運用指図者でないこと。

[2] 資産額が15,000円以下であること。

[3] 最後に当該企業型年金加入者の資格を喪失してから6ヶ月を経過していないこと。

2.個人型記録関連運営管理機関又は国民年金基金連合会に請求するケース。

・以下の全ての要件に該当する者

[1] 国民年金保険料免除者であること。

[2] 障害給付金の受給権者でないこと。

[3] 掛金の通算拠出期間が3年以下であること(退職金等から確定拠出年金へ資産の移換があった場合には、その期間も含む)又は資産額が25万円以下であること。

[4] 最後に企業型年金加入者又は個人型年金加入者の資格を喪失した日から起算して2年を経過していないこと。

[5] 上記1.による脱退一時金の支給を受けていないこと。

脱退一時金のパターンは知りませんでした。

私の場合は当てはまりません。

感想

個人型確定拠出年金iDeCo(イデコ)は

「一度始めるとやめられない」

「お金が拘束されていざという時に引き出しができない」

というイメージがあると思います。

自分の資産全体や毎月の家計の収支を考えて個人型確定拠出年金iDeCo(イデコ)に加入するかしないかを考えることは当然です。

しかし、掛金は年1回変更可能、加入者資格喪失届を出せば「運用指図者」になることで掛金の拠出停止をすることもできます。(但し手数料はかかります。運営管理機関によって違うのでご確認ください)

高度障害状態になった時は60歳未満でも受給可能です。

そう考えると、個人型確定拠出年金iDeCo(イデコ)は思ったほど拘束力はないとも考えられ、機械的に積立が出来る資産形成の強い味方として活用した方が良いと思います。

おすすめ記事

収入よりも支出に目を向けることをお勧めします。

老後の為に資産形成中です。

親の老後について聞くべし!

作者プロフィールもご覧いただくと、どんな奴が書いているか分かりますよ。

記事一覧も是非!我々夫婦の執念がこもった記事が盛りだくさんです。

![]()

コメント