セルリアンです。

以前、親の老後資金についての考えを記事にしました。

私の親の場合は不安はないかなあと思っていましたが、ちょっと考え直すことにしました。

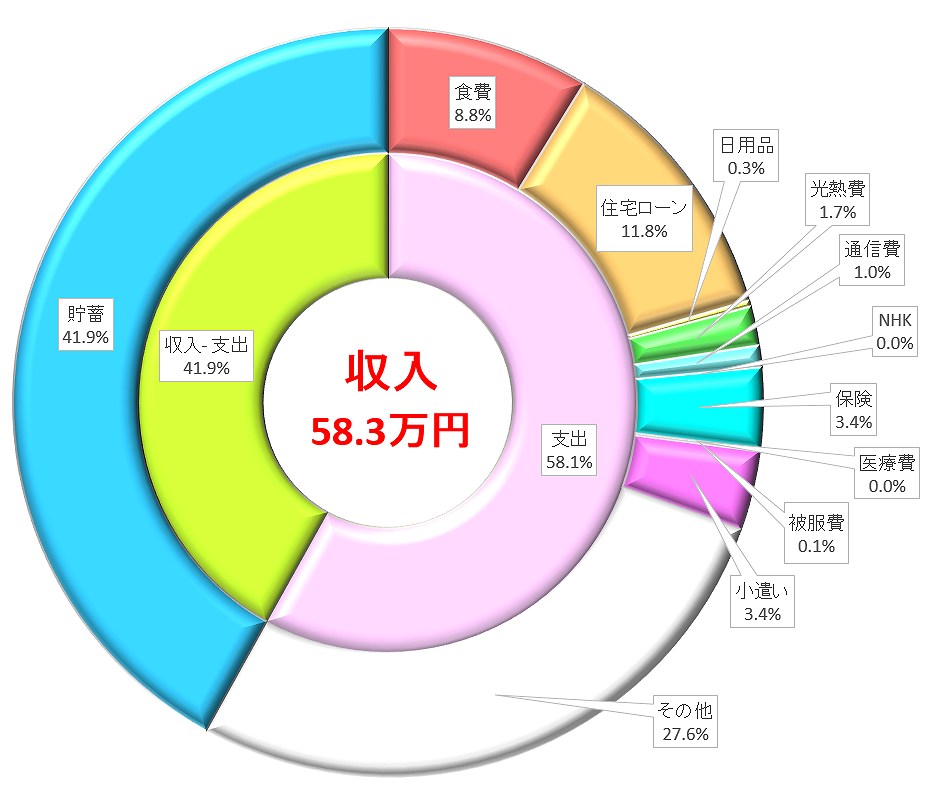

月の収入はそれなりにあるらしい

私の親の収入源は、労働収入と年金と個人年金保険(一定期間)です。

私が老後のお金について色々聞くと、月の収入額について自信満々に言ってくれます。

それなりにまとまった金額で、家のローンの支払いもないのでゆとりのある生活が送れていると考えられます。

もし体の自由がきかなくなったら、老人ホームに入るそうです。

そこまで考えてくれているのなら子供として嬉しいです。

しかし、どうやら話を聞く限り、現在も働いている理由は「上げてしまった生活レベルを保つため」。

子供が全員社会人になった後、学費がゼロになって、ローンの支払いもなくなって生活に余裕が出てきて少し贅沢できてしまったのでしょう。

それはそれで良いと思っているのですが、歳のせいか体に不調が出てきているという話もあり働かない方がいいのでは?と思ってしまいます。

収入は把握しているけど、支出は把握できていないらしい

私にとっては親の月の収入がとても多く感じるので、

「もし働かなくても月20万円もあれば生活できるよね」

と言うと、何故か黙ってしまいます。

もしかすると、私達夫婦よりも生活費が高いのかもしれません。

そうでなければ自分達の支出はいくらなのか全く把握していないのかもしれません。

「月20万円じゃ全然足りないよ!」と反論する訳でもなかったのでそんな気がします。

家計簿をつけて収支を把握している異常な私達夫婦

私達夫婦は独身時代から家計簿をつけてきました。

その理由はお金があまりない家庭環境だったからです。

私の親は自分の子供が大学に行く前提でお金を貯めていなかったそうです。

大学に行くとわかった時点で学費をどうするか考える予定だったと。

大学イコール奨学金を借りることが当たり前の考えだったみたいです。

私が社会人になってからそのことを聞いてショックでした。

大学に行くなんてとんでもない家計状況だったのでしょう。

結局大学に行って勉強する熱意もなかったので奨学金を借りることもありませんでした。

親のやや緩い金銭感覚のおかげで、お金がないから貯金をしないといけないという思考になったことはよかったのかもしれません。

旦那の方が悲惨な状況だったので私の家庭環境なんて恵まれている方です。

毎月の支出に敏感な私達の考えを自分の親に求めることは間違っているとは思っています。

それでも「老後の資金は大丈夫!」という言葉は、せめて毎月の支出がどれくらいか把握している前提でないと信用ができません。

これからも自分の親にお金の話をどんどん聞いて状況を把握していきたいと思います。

おすすめ記事

1年間でどの位貯金ができたか計算してみては?

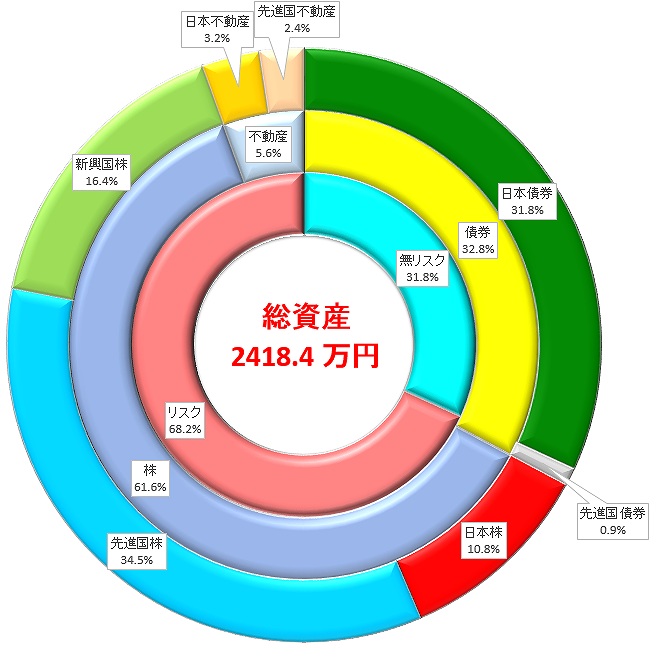

老後に向けて資産形成をしています。

老後資金は個人型確定拠出年金iDeCo(イデコ)で積立することもできます。

作者プロフィールもご覧いただくと、どんな奴が書いているか分かりますよ。

記事一覧も是非!我々夫婦の執念がこもった記事が盛りだくさんです。

![]()

コメント