セルリアンです。

先日、2018年12月の家計簿を締めることができました。

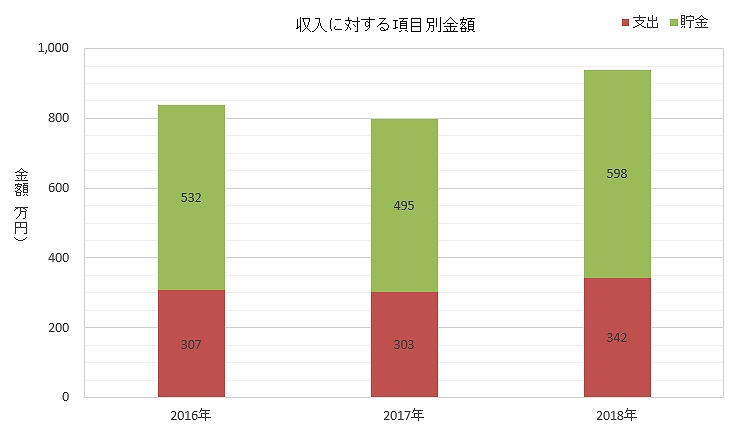

そこで、毎年恒例の年間貯金額を集計してみました。2017年の様子は以下の記事をご覧ください。

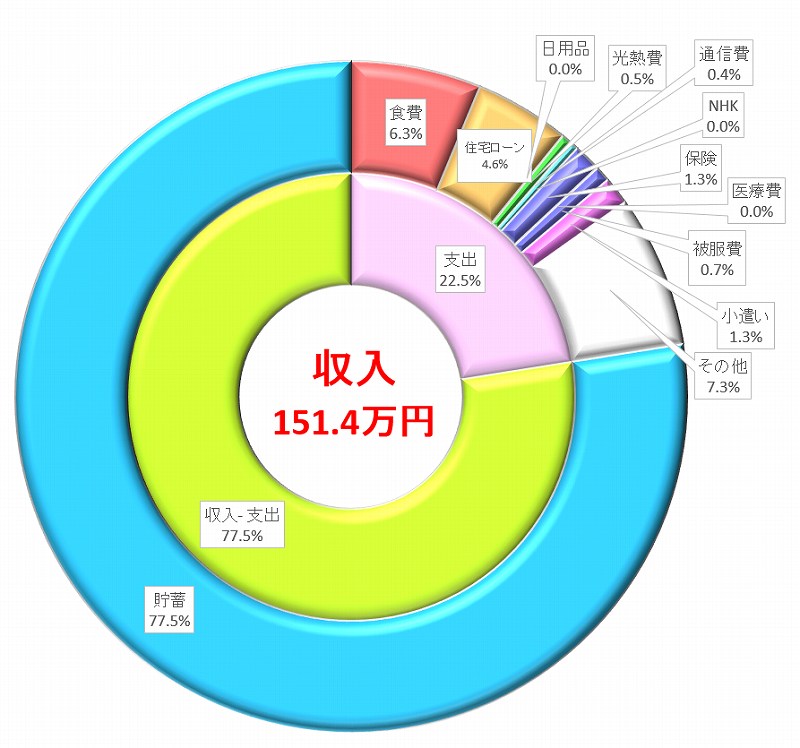

2018年の貯金額は?

収入: 940万円(昨年実績 798万円)

支出: 342万円(昨年実績 303万円)

貯金額: 598万円(昨年実績 495万円)

貯蓄率: 64%(昨年実績 62%)

貯金額は

598万円

でした。

過去最高額を記録しました。

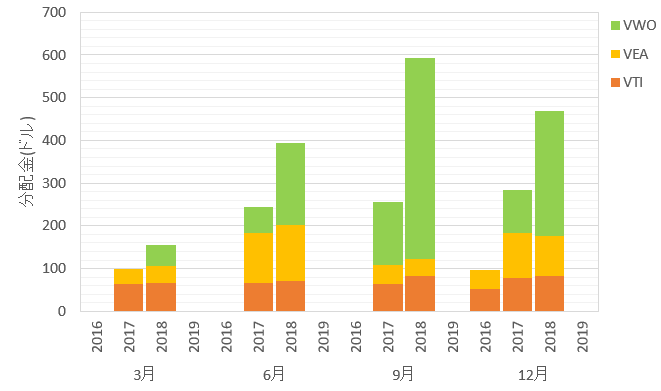

以下のグラフは過去3年間の実績です。

考察

収入

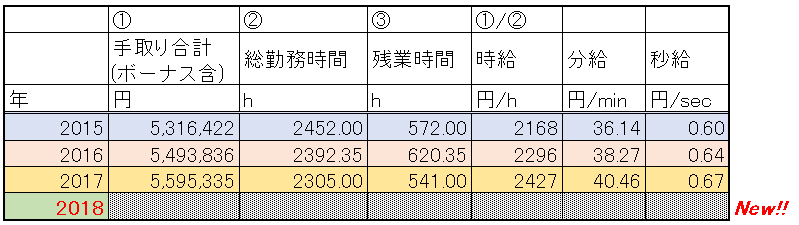

旦那の残業時間が大幅に増えたため、収入が2017年の798万円よりも140万円ほど増えて940万円となりました。

支出

地震保険18万円、「じぶんの積立」18万円の支払いがあったため、2017年の303万円から40万円くらい増えて342万円となりました。

地震保険は5年に一回の支払でまとめ払いしたものです。

「じぶんの積立」の契約は、これまで生命保険に加入していなかったため活用できていなかった生命保険料控除の枠を無理やり使うためのものです。

つまり、収入が増えても生活レベルを上げることなく維持しており、年間生活費としてはほとんど変化していないと言えます。最終的な貯蓄率は2017年の62%とほとんど変わらず64%となりました。

貯金および投資の割合

貯金は2017年の495万円に対し100万円くらい増えて598万円となりました。

598万円の内、77%に相当する431万円を投資に回しました。

2019年の家計改善方法

私達夫婦の中では、家計の改善をやり尽くしてしまった感がありますが、以下の事を実行する予定です。

電力会社をLooopでんきから楽天でんきに変更

Looopでんきに変えてから電気代は東京電力よりも安くなりました。

【電力自由化】電力会社変更から1年 年間電気料金単価は約14%低下!

しかし楽天でんきの場合、

・Looopでんきと料金がほとんど一緒

・電気料金200円ごとに1ポイント付与

・楽天ポイントで電気料金が支払える

とのことで、変更手続きを行いました。

楽天プレミアムカードに夫婦で切替

2018/12/20(木)10:00~2018/12/26(水)10:00の間に楽天プレミアムカードのキャンペーンにエントリーすると、年会費が3年間無料になるため、夫婦で切替しました。

楽天で買い物やふるさと納税、楽天でんきにも変更したので、プレミアムカードの特典でポイントが貯まりやすくなり、家計改善に一役買うでしょう。

電子マネーやクレジットカード、クオカードの使い分けを徹底

還元率の高いクレジットカード利用を徹底するようにしていますが、電子マネーの普及に伴い、単純にクレジットカード払いをするよりも、電子マネーをクレジットカード払いで入手し、ポイントの二重取り、三重取りをした方がお得であることに気付きました。

コンビニでは、クレジットカード払いよりもkiigo経由でnanacoをクレジットカード払いで入手し、QUOカード(10000円分に対し180円加算あり)をnanacoで購入することで、還元率をかなり高められます。QUOカードは気軽に使えるのでコンビニでの浪費、使い過ぎに注意ですが・・・。

特に最近では、クレジットカード払いに対応していないものでもsuicaに対応している場合があります。

例えば、ファミレスで優待券利用後の残額支払いや吉野家での支払いなどは、現金だけしかダメかと思っていたら、suicaを利用可能でした。(オートチャージで1.5%還元のビックカメラsuicaカードを利用しています)

電車に乗らなくてもsuicaを持ち歩くなど、改めてどの店でどのパターンの電子マネーを使うのが適切か把握し、これを徹底しようと思います。

2019年もストレスのない家計管理をして頑張ります!

作者プロフィールもご覧いただくと、どんな奴が書いているか分かりますよ。

記事一覧も是非!我々夫婦の執念がこもった記事が盛りだくさんです。

コメント