アフラックのブラックスワンのように「保険なんて必要ない」という境地に達するのに、理解力のないアホなので4回も保険相談所に行ってしまったシデです。

様々な場所に乱立する相談所のそばを通るたびに、相談員は人の皮をかぶった狼か何かであり、決して目を合わせてはいけないと思う一方で、その時まさに相談中の人たちを見ると「養分・・・」という言葉が何故か頭に浮かびなんとも言えない気持ちになり、商売だから仕方ないねと感じています。

そんな中、更に節約のネタがないか探し回った結果、候補に挙がっていたのが

明治安田生命のじぶんの積立

です。

既にそれを契約済みである先人や有識者により、

・途中解約でも元本割れしない

・生命保険というには微妙だが、生命保険料控除の対象となる

など、その有用性は認識されつつありますが、少しだけダメダメポイントがありましたので、それをどう解釈するかで嫁さんと話し合いました。

じぶんの積立のダメダメポイント

対面契約しばり

インターネットが普及し、近い将来は電脳化も進み、「気になるあの子の頭を気軽にハッキング」などが流行語候補に入ることを夢見る時代なのに、ネット上で契約が出来ません。

わざわざ保険屋に会って話をして契約しなければなりません。

面倒くさい。

でも生命保険料控除を受けるためなら、それくらい我慢してもいいと嫁さんと合意に至りました。

資金拘束期間が長い

積立期間5年間の後、更に5年後の満期まで資金が拘束されます。

「いざという時にお金が引き出せないと不安」

という嫁さんの意見がありました。

生命保険料控除の枠80000円をマックスに利用しようとすると、ピッタリの金額で契約は出来ませんのでそれを超過する二口契約の10000円/月(年間12万円)の積立となります。

それが5年間、夫婦二人分となると120万円になります。

10000円/月 x 60月 x 2 = 120万円

10年間、手を付けられないお金が120万円あるとしたら、どうでしょうか。

困るのでしょうか。

困らないのでしょうか。

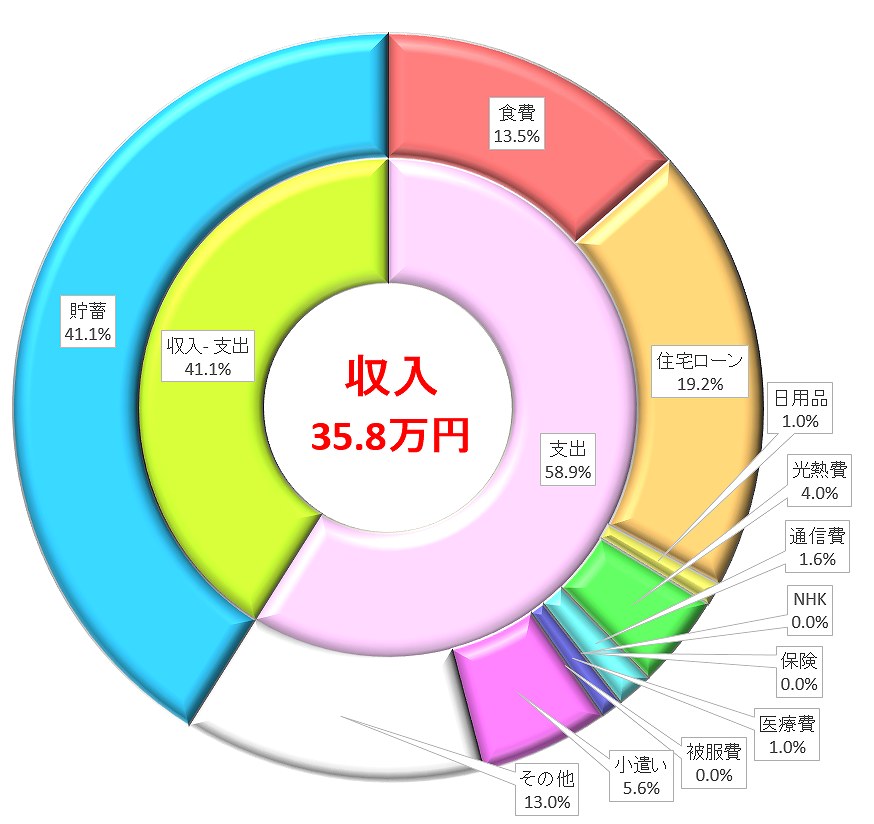

こういう時に家計簿は我々の理解を助けてくれます。

誰かがこう言っていたとか、平均ではこうだとか、一般的にどうだとか、そんなものはあてにする必要はなく、自分の実績である家計簿を見れば丸わかりです。

なぜ今こういう収支になっているのか、今後それが変化する可能性がどれくらいあるのかも大体分かります。

家計簿の一例については以下の記事をご覧ください。

我々夫婦の場合、過去の実績に基づき以下の記事のように年間500万円の貯金を10年間実施できるとすると、その総額は5000万円となります。

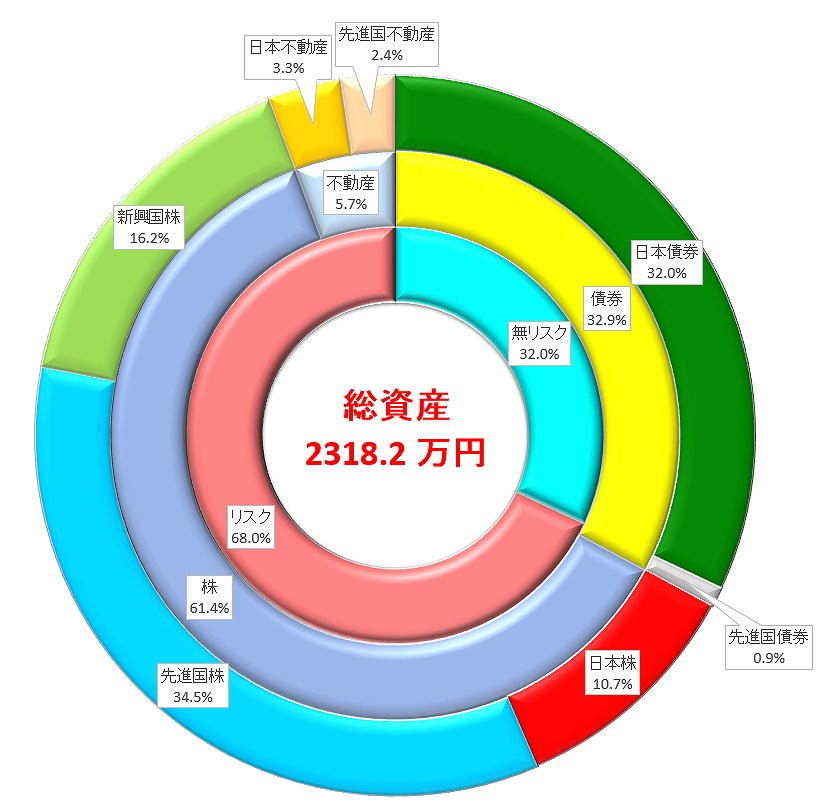

このうち、住宅ローン控除期間が終了し、一括ローン返済する頃に1500万円くらいを差っ引いて、残るのが3500万円。

この金額を目標アセットアロケーションに則って貯金、または投資したとすると、大体10年後の年齢における無リスク資産割合は40%位の予定ですので、

3500万円 x 0.4 = 1400万円

が無リスク資産に割り当てられます。

アセットアロケーションに関する考え方、積立投資の実績については以下の記事をご覧ください。

この金額に対するじぶんの積立の総額120万円の比率は10%未満となり、それくらいだったら拘束されてもいいじゃない、っていうか二年分の生活防衛資金もあるし、すぐ降ろせるお金もある程度あるから問題ないじゃない、だからじぶんの積立利用しようよ、ということをなかなか同意してくれない嫁さんに3回位説明し、ついには嫁さんと合意に至りました。

控除は5年間の積立期間しか適用されませんので、5年後に解約して国債に買い替えてもいいでしょう。

保険契約に伴う保険会社とのつながり

保険見直しとか新商品のご案内とかが頻繁に来るかもしれません。

儲け話は向こうから勝手にやってくることはありませんので、ホイホイと乗らないようにすればよろしいということで嫁さんと合意に至りました。

本当に生命保険が必要になった時にどうするよ

今は夫婦二人ですので余計な保険は利用していませんが、子供が出来たとすると、最低限の生命保険は必要だと思っています。

その時は必要に応じてじぶんの積立を解約しようということで嫁さんと合意に至りました。

保険料控除の制度自体がなくなったらどうするよ

「マックスに控除枠を利用しなくても最低額(一口5000円/月)の契約でもいいのでは?保険料控除の制度自体がなくなったら無駄だよ。」

という嫁さん意見があり、

「節税枠が残るのにそれを見過ごす?黄金の羽根を拾わないとかどういうこと?」

と僕が奇声を上げそうになりましたが、その時は解約すれば良いし、不確実な投資に比べて確実なリターンを得られるチャンスがあるなら使えるもんは使った方がいいということに落ち着き、嫁さんと合意に至りました。

保険契約の様子

じぶんの積立の詳細については先輩ブロガーにより研究され、報告も多数挙がっております。

ここでは実際の契約の様子を報告いたします。

申込

「頼もう!!」といきなり相談所に押し掛けるのはダメかもしれないと思い、ネットで相談申込をしました。

その後、お姉さんから電話があり、相談したい内容や具体的な希望商品があるかと問われました。不用意な発言は即、死を招きますので、ひとこと「じぶんの積立を契約したい」と伝えました。

この電話の段階で既に戦いは始まっているのだと思うと、背筋がゾッとしたものです。

保険相談は、言い換えると相手の土俵にわざわざ乗っかるようなものであり、こちらが隙を見せればあの手この手でえぐり食い込まれ金をかすめ取られてしまいますので、警戒しすぎという言葉は当てはまりません。

保険相談

当日は待ち合わせ時間の15分前には相談所入口を確認し、警戒心を最大限に高めるために精神統一を兼ねて外で突っ立っていました。

例えるならばその警戒心は、どうぶつの森のヘラクレスオオカブト、またはオウゴンオニクワガタくらいのレベルには到達していたでしょう。

いつでも飛び立つ準備は出来ており、なんなら背中から片方だけ羽根が出ていたかもしれません。

結果として、風も吹いてて結構寒いし、花粉症も気になったので本当はあんまり外に出たくないし、もっと遅く来れば良かったです。

時間となり、いよいよ相談所、いや戦場の扉を開けると、そこはこちらの戦意を削ぐ白壁を基調とした小綺麗な空間であり、明治安田生命のロゴの配色に合わせたような明るい装飾が施されていました。

大きなモニターには明治安田生命のCMが延々と流され、小田和正のかすかな歌声が絶えることはありません。

完全アウェイです。

他の相談スペースには既に獲物がかかっていたようで、僕はその背中に心の中で合掌しました。

「予約していたシデです」

と小声で弱々しく伝えると、空いている相談スペースに笑顔の相談員が招き入れてくれました。

春らしいパステルカラーのインナーにパンツスーツスタイル、ナチュラルメイクの中でもブラウンのアイシャドーがしっかり入っており、素敵女子と呼ぶのになんら問題ない20代後半と思われる女性でした。

そういえば「Shadow Lady」という漫画があったな、と思い出させる位に、ほほ笑んだ際にのぞく瞼の色が印象的でした。

作者の桂正和氏の他作品「電影少女(ビデオガール)」のドラマは毎週録画して見ていますが、エンディングテーマ「ふめつのこころ」のアイちゃんバージョンは繰り返し見るのに十分なクオリティであり、見る度にため息が禁じえません。

そんな中、着席を促されるとすぐに名刺を頂戴し、そこにはファイナンシャルプランナー2級の文字が確認できました。

ファイナンシャルプランナー3級資格の本を買って勉強しかけたことのある嫁さんと、それが綺麗なままであることを嫁さんに思い出させてはいけないと言う気遣いから大事に本棚にしまったことがある僕は、数字の大きさだけはなんとか上回っていることでやや形勢有利かと状況分析をしつつ、相手にとって不足はないと今後の戦いへの士気を高めたのでした。

息つく間もなくドリンクの希望を聞かれ、お茶、ホットコーヒーをかろうじて頼んだ際も油断はしませんでした。

その朝も家で大好きなモカを摂取しており、モカを超越するコーヒーを探し求める者としてはホットコーヒーに対する期待を隠すのは困難です。

淡い期待と共にホットコーヒーを口に含むも、残念ながらここでもモカ超えを発見する事はできませんでした。

モカって何かあのヤバい、あの、ほら、あれあれ、なんだっけ、たしかあのー・・・、あれでしょ!と感づいた方は以下の記事でお確かめください。

さてそんなこんなで保険相談が始まりました。

まずは氏名、住所などをシートに記載し、現在の保険加入状況、希望相談内容をヒアリングされました。

ここで主導権を握られてはまずいと肝に銘じながら、以下のやり取りをしました。

相談員「ご加入中の保険はどのような状況でしょうか。」

シデ「加入中の保険は家の火災、地震保険のみであり、今回はじぶんの積立を契約しに来ました。」

相談員「医療保険、がん保険なども加入されていないのですか。」

シデ「はい、不要な保険は解約済みです。」

相談員「何年前位に解約されたのですか。なぜ解約されたのですか。」

シデ「一年前位だったと思います。不要だからです。」

相談員「保険のご提案など希望されますか。」

シデ「いえ、結構です。じぶんの積立に入りたいです。」

相談員「じぶんの積立はどのようなきっかけで御知りになりましたか。またその目的は何ですか。」

シデ「ネットで調べました。目的は生命保険料控除の枠を使い切ることです。」

相談員「分かりました。」

最後の「分かりました」のところで、相談員に何かスイッチが入ったような、感情が一瞬消えたかのように感じました。

獲物の分析を終えて、最も旨味のない客カテゴリーに分類され、その後の事務作業を機械的に迅速に処理するフェイズに移行したのかなという感覚ですが、気のせいかもしれません。

その後は、じぶんの積立の契約内容の説明、書類作成(というかタブレット上で確認、入力)と進み、ハンコを押して、持ち帰り用の資料一式をいただくという流れでした。

これを夫婦一人ずつ行いましたので、僕は嫁さんが作業している間は隣の戦場(相談スペース)の相談を盗み聞きしていました。

のど元に噛みつかれ動けなくなっているのか、腸を引き釣り出されたあたりか、既に骨しか残っておらず、髄液をすすられるフェーズ(抱き合わせの特約モリモリ保険もついでにいかがですか(ニッコリ))に突入したのか、戦友(獲物)の様子が気になりましたので。

小田和正がうるさくかなり聞き取りにくかったのですが、聞き取れたのは

・学資保険がなんちゃらかんちゃら

・最初は元本割れするが、〇年後には元本まで回復

という程度で、ただの学資保険の相談だと想像されます。

この相談で学資保険を契約して安心し、そのうち契約内容も忘れて、なんなら保険の契約自体も忘れてあっという間に10年位たってしまうのでしょう。

僕は学資保険を利用するつもりはありません。

20年後位に必要なお金を準備するなら、まずは計画的に貯金してその金額をさっさと確保し、更に投資に回して長期間の待ち時間を活かして運用した方がいいと思います。

将来必要となるお金は学費だけではありませんので、学費だけを学資保険で賄うのも変だと思います。

老後資金も考慮して、若いうちから貯金、投資に励むのが必須かと思います。

さて、契約が完了し、最後に何か質問がないかと確認されましたので、温めていた以下の質問をぶつけました。

くらえ!!

シデ「5年間の積立期間完了後も引き続き控除枠を利用するには、5年後に再加入すればいいのですよね?」

相談員「そうですが、その時までこの保険が残っていれば・・・になります。」

シデ「そうですか。なくなるかもしれないんですね。この保険って割が悪いですもんね。」

相談員「・・・(苦笑い)。」

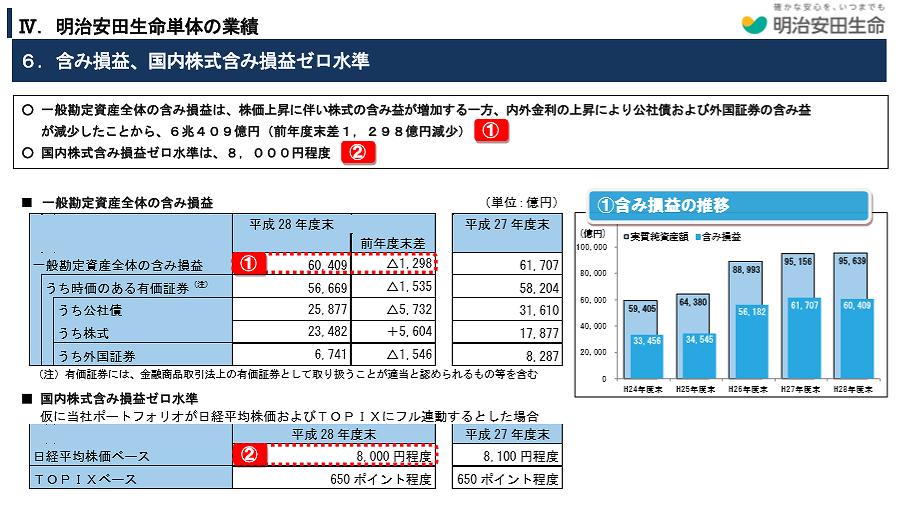

シデ「じぶんの積立とかで集めたお金ってそちらで運用されますよね。どういったものに投資しているんですか。保険屋がどうやって儲けているのか興味があります。」

相談員「(目をややそらしながら)・・・公共性の高いもの・・・に投資していると・・・あの、はい・・・・上からは・・・聞いております(超小声)」

シデ「公共性が高い・・・?」

相談員「(ボソッと)公社債とか・・・」

シデ「へー(公社債が何か分からん。株じゃないんだ。ほぇー)」

調べてみたら、公社債の他に株式も扱っているようです。

http://www.meijiyasuda.co.jp/profile/corporate_info/disclosure/account/2016/pdf/close_2017_point.pdf

シデ「相談員さんはどんな保険に加入しているんですか。」

相談員「(目を泳がせながら)え?あ?わ、私ですか?(相談スペースの机の商品一覧表を指しながら)この医療保険とか、個人年金とか・・・(やや小声)」

シデ「え?自分とこの保険に入ってるんですか??ひぇー・・・(共済使わないで自社の養分ですか)。あ、個人年金だとライフロードっていうのが良いって聞いたんですけど、ここの個人年金はどんな感じですか。月額7000円とか細かくできるんですか。」

相談員「最低10000円からです。」

シデ「あー、もっと細かい金額設定にして年間80000円ピッタリに出来ればもっと人が寄ってくると思いますよ。」

相談員「・・・(苦笑い)。」

以上、報告を終わります。

聞きたかったことも聞けたし、即日契約出来て大変満足のいく内容でした。

相談員さん、あんまり連絡してこないでね。

そういえば最後に何の説明もなく以下の資料もねじ込まれましたが、ラブレターではないことに気付き、読まずに捨てました。

これがこの時のおすすめ(加入すると明治安田に儲けがたくさん入るから、無理やりにでも加入者を増やしたい)保険のようですよ。

保険相談に行く前の心の準備

我が家では保険はじぶんの積立、家の火災保険(特約で賠償責任保障付き)、地震保険以外は加入していません。

つまり、保険と言えば一般的に挙げられる生命保険、医療保険、がん保険といったものは全く利用していません。

保険の考え方のカテゴリーでもいろいろ考えたことを記事にして紹介しています。

かつては生命保険、医療保険、がん保険とたくさん保険に加入していましたが、保険を見直そうとして保険相談に行ったのをきっかけにどんどん保険を辞めました。

保険相談所は行くだけでも勉強になりますが、丸腰で行くと不安を煽られて、特約たっぷりで保険料がバリ高の無駄な保険に加入してしまう可能性もあります。

必要な保険内容を理解出来れば、保険相談所で提案される補償が無駄に過剰で高いのか、それとも適切なのか理解できるのですが、初見ではそれは難しいでしょう。

相談員の言うままにいきなり契約してしまい、高い授業料(高い保険料)を払う前に、哀れだった私たちの体験談を読んでみませんか?

私はきちんと理解しているから大丈夫、保険の予習はもう十分という方も、読み物として是非!

保険相談を申し込むのは、全部読んだ後でも遅くありません。

「ほけんの窓口」のカモになりかけた話!無料の保険相談所での体験談その1

「ほけんの窓口」の儲けのからくりに気付けるか?無料の保険相談所での体験談その2

「保険見直し本舗」で悩殺寸前まで追い込まれた話!無料の保険相談所での体験談その3

「保険見直し本舗」が提案する適切な補償額とは?無料の保険相談所での体験談その4

「みつばち保険」に保険見直し相談に行った話!4ヶ所の無料相談所での体験談その5

母の保険見直し相談に行った話!4ヶ所の無料相談所での体験談その6

保険見直し相談で保険は「いらない」結論になった話!4ヶ所の無料相談所での体験談その7

実際に無料の保険相談に行ってみよう!

心の準備ができたら、保険相談所を活用してみましょう。

相談員のいいなりになるのではなく、「活用」ですよw

無料の保険相談所はたくさんあります。

ご自分の条件や好みに合う相談所を探してみてください!

無料の保険相談所

ほけんプラネット

「ほけんプラネット」は、店舗でしっかりと相談したい人向けに身近な保険ショップが検索可能なサービスです。

保険のことを相談したら何か販売されるのではないか?

過去に強引な保険の営業を受けたから相談したくない・・・

という方でも安心できるサービスを提供しています。

特徴は以下のとおりです。

・店舗だからこそ出来る迅速な対応で資料もプランもその場で作成可能

・40社以上の保険会社の商品からあなたにピッタリのプランが見つかります。

・女性が1人でも安心して相談が出来るように、女性のFPさんを指名することも可能です。

マネプロ

「マネプロ」は、保険・資産運用・住宅ローンなど、幅広い知識をもったプロフェッショナルが、特定の金融機関に偏らない立場からお客様のライフプランの実現をプロデュースする無料のワンストップ金融コンサルティングサービスです。

特徴は以下のとおりです。

1:保険・証券・住宅ローンなどワンストップで提供

→契約世帯数7万件以上、相談件数10万件を突破!

2:何度でも相談無料!オンライン・対面で対応

→オンライン面談が可能なため、全国対応可能です。

3:提携金融機関は約60社!

4:ライフプランを根拠に本当に合ったご提案

5:アフターフォロー専任部隊が安心の徹底サポート

保険とみらい

「保険とみらい」は、「最適な保険選びを通じて、あなたの素敵な未来創りを応援します」をコンセプトに、あらゆる保険会社の商品を比較・検討できるサービスです。

特徴は以下のとおりです。

・対面/オンライン問わず面談可能

・保険以外にも、住宅ローン/家計の見直し/資産形成などのお金に関するご相談も可能

・13社以上の保険会社から最適な保険サービスをご提案保険・証券・住宅ローンなどワンストップで提供

保険マンモス

「保険マンモス」は、創業17年を誇る老舗保険会社で累計お申込み数350,000件突破の安心と実績のFPの無料保険相談を提供しています。

特徴は以下のとおりです。

「対面」「オンライン」お好きなご相談方法が選べます。

全国で提携する3,500人ものFP(ファイナンシャルプランナー)の中から、一人ひとりのご相談内容に最適なFPをご紹介致します。

教育費や住宅資金、老後資金の準備方法など現在と将来のお金のお悩みを持った方にお金のプロのFPが保険を含めた「家計の見直しプラン」を設計します。

保険ライフ

「保険ライフ」は、創業20年以上も続く、上場企業のブロードマインドが運営している保険相談サービスです。

特徴は以下のとおりです。

独自の認定制度では取扱会社数・保険の資格等、基準をクリアしたFPが2000名以上在籍しており、利用者の相談内容等に合わせて最適FPをマッチングしてくれます。

最大50社の商品から比較検討出来るのは訪問型の保険相談サービスでは日本最大級となっており、経験豊富なベテランのFPも多数在籍しているのが特徴です。

また希望者にはライフプラン表(未来のキャッシュフロー表の作成)を無料でオーダーメイド作成し、利用者の万が一の必要補償額や、将来必要なお金をシミュレーションしてくれます。

他サービス同様に「ストップコール制度」を設けており、過度な営業行為や、失礼な対応があった場合は事務局にご連絡すると、直ぐに担当を変更することも可能です。

ほけんガーデン

「ほけんガーデン」は、提携している保険代理店は20社以上の保険会社を取り扱っているプロの代理店のみを厳選しています。

複数の保険会社の良い商品のみを組み合わせることでお客様のご希望に合わせたプランニングが可能です。

特徴は以下のとおりです。

提携しているプランナーは「ほけんガーデン」のスタッフが1人1人面談をして「人柄」「知識」「経験」等により総合的に判断して採用しております。お客様本位であることに忠実であるプランナーのみご紹介させて頂いていますので大変好評を得ています。

お客様のご都合の良い日時に、ご希望の場所で相談することが可能です。全国に約300店舗ある代理店とも提携しているため店舗への来店も対応出来ますし、WEB面談についても実施していますので全ての皆様にご利用頂ける環境が整っております。

面談後に、ギフティbox1500円分プレゼントさせていただいております。

みんなの生命保険アドバイザー

「みんなの生命保険アドバイザー」は、過去利用者数50万人以上、利用満足度97%以上の家計改善の専門家紹介サイトです。

特徴は以下のとおりです。

1. オンライン保険相談にも対応

お客様よりご要望を頂ければオンライン相談も可能です。

2. 優良な専門家(FP)のみ提携

複数の保険メーカーを取り扱う事ができる優秀なFPのみを紹介しております。

3. 日本全国に対応(離島を除く)

日本全国に約3000名のFPが登録をしており訪問相談は全国対応しております。

4. 相談は何度でも無料

サービス利用は完全に無料です。

保険契約もお客様の任意です。

強引な営業はありませんので安心してご利用頂けます。

5. 担当の変更も何度でも無料

もし紹介された担当者と相性が悪い場合でも電話もしくはメール一本で相談のストップや担当者の変更が可能です。

保険見直しラボ

「保険見直しラボ」は、「保険の見直し」や「新規加入」を検討されているお客さまへ

プロのFPが無料でご訪問するサービスです。

特徴は以下のとおりです。

・全国約60拠点と訪問型保険代理店では最大級!

・約30社の取扱保険会社(他保険代理店と比べてもトップクラス)から、お客さまにピッタリの保険をオーダーメイドできる。

・平均11.8年と競合他社(他保険代理店、他FP紹介サービス)の中ではNO.1のベテランFP揃い!

・何度でも無料で相談できる。

・強引な勧誘は一切しません。

ほけんガーデンプレミア

「ほけんガーデンプレミア」は、教育費、学資保険に特化したプランナーサービスです。

特徴は以下のとおりです。

1. 「人柄」・「経験」・「知識」の項目で厳選されたプロのプランナーさん達です。

最新の学費保険の情報や、行政の制度など把握して、お客様のご希望に合ったプランをご紹介させて頂きます。

2. ほけんガーデンプレミアは複数の保険会社を取り扱っています。

1社では解決できないことも、複数の保険会社の商品を組み合わせることでよりご希望のプランに合わせることが可能です。

3. もしもご紹介したプランナーが「しつこい勧誘」など行った場合は、

ほけんガーデンが「担当者変更」をプランナーにお伝えします。

また、提案されたプランのセカンドオピニオンにも対応させて頂いております。

パシャって保険診断

直接相談する時間もない方は、アプリのインストールのみでも保険診断が可能です。

無料の火災保険相談

持ち家の火災保険でも、いろいろ考察しました。

こちらは通常はローン支払い期間が長期化することから、長期の契約期間とすると割引が効くイメージでした。

大切なおうちを守るために、火災保険、地震保険の検討はしっかりやりたいものです。

気になる保険相談所をチェックしてみてくださいね。

こんな記事も書いています!

コーヒーが好きな方に、マキネッタを知ってほしいです。

エスプレッソみたいに香り高くて味の濃いコーヒーを家で簡単に飲めますよ。

マキネッタの使い方、選び方を紹介!おいしいエスプレッソを自宅で簡単に作ろう

家計管理の方法を紹介しています。

これを実行すれば、めっちゃお金が貯まるはず!

15年間の家計簿を基にした家計管理方法を紹介!お金を管理して上手に貯めよう!

株売買の判断のために会社の分析の一環として、バランスシートを確認することがあります。

人の会社を分析する前に、自分の家計のバランスシートを作ってみるのも良いでしょう。

実は住宅ローンが巨大な負債となり、実質的な資産としてはマイナスとなっていて青ざめるかもしれません。

家計の貸借対照表(バランスシート)を作ってみた 家計簿では分からない純資産を把握して家計見直しのきっかけとしよう では、我が家のバランスシートを紹介しています。

個人の場合、家は大きな資産となりがちですね。

家、すなわち不動産の資産価値だけに偏らないように、他のリスク資産の割合も増やしたいものです。

資産運用もいいですが、それと同時にライフプラン表を作ることもおすすめです。

特に住宅ローンを組む場合は、長期的な資産の推移を把握しておくことで、地獄に落ちることを防げますよ。

住宅ローンのシミュレーションとライフプラン表作成で自分が払える住宅ローン金額の限界を計算しよう!これを間違えると老後貧乏まっしぐらですので慎重に

「シデとセルリアンの節約blog」では、夫婦でブログを書いており、普段は節約、家計管理、投資に取り組む様子を紹介しています。

特に家計簿に自信あり!

家計管理、積立投資に関する相談、お問い合わせ等ありましたら、お問い合わせフォームからお願いいたします!

作者プロフィールもご覧いただくと、どんな奴が書いているか分かりますよ。

記事一覧も是非!我々夫婦の執念がこもった記事が盛りだくさんです。

コメント