セルリアンです。

火災保険の見直しを宣言したものの、放置して月日が経過してしまいました。

保険料を下げるために、何か災害があった時に致命的な被害の補償をしてくれる部分だけを残すことにしようと考えました。

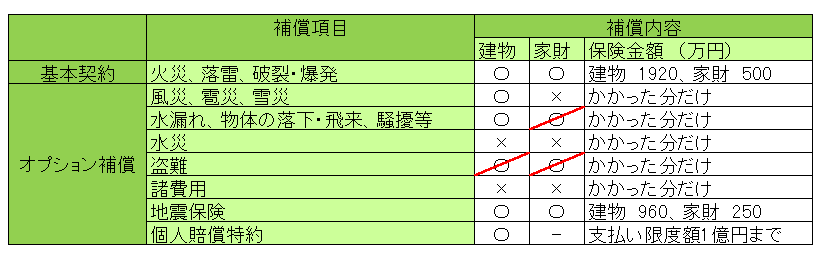

現在契約している補償は以下の通りです

〇が付いている補償に入っています。

検討した結果、赤い斜線が入っている補償を解約しようと考えました。

しかし、これだけだと解約の決定打にはならないと思い、それぞれの補償を得るために支払う保険料を試算しました。保険料は保険期間35年の場合です。

・水漏れ補償(家財) 2,975円

・盗難補償(建物) 6,055円

・盗難補償(家財) 19,425円

合計 28,455円(年あたり813円)

予想よりも保険料が安い・・・。

解約すると、解約返戻金として合計金額よりも少ない額が返ってくるものの、この金額で35年間補償してくれるなら相当安いと思います。

高価な物はうちにはありませんが、今の家に住んでから自転車盗難の経験があります。

また、ここ最近、異常気象で雹が降ったり竜巻が起きたりしています。

例えば、

・過去に前例のない巨大な氷塊が降ってきて、家が全壊する

・過去に前例のない巨大竜巻、台風により一瞬にして家が吹っ飛ぶ

・過去に前例のない大雪により、家がぺちゃんこになる

など、一発でキメられてしまうような災害が起きた場合、自分のお金だけだと賄いきれない可能性が出てきます。

被害の範囲が大きければ自治体からの補償もあるそうですが、必ずあるとも限りません。

上記のような甚大な風災、雹災、雪災の補償部分を保険料だけで考えると、約15万円削減できますが、ここは削れません。

結論として、火災保険の見直しの結果、現状維持とします。

年間保険料は、

基本契約・オプション補償:約15,000円

地震保険:約30,000円

合計:約45,000円

家を購入すると、本当にお金がかかりますね。

保険は、自分ではどうにもならないことに対する備えとして利用するべきです。

いたずらに不安がって、なんでもかんでも保険に入ればいいわけではありません。

でも、今回の件は、入らないと損なんじゃないかと感じるくらい安かったのでそのままにしました。

裏を返せば、みんなが同じ保険に入るから保険料が安い、そして、その災害の確率はかなり低いということですね。

保険会社さんがつぶれない程度の料金設定になっているに決まっていますが、家のことについてはちょっとだけ売り上げに貢献しようかな、なんちゃって。

保険相談に行く前の心の準備

かつては生命保険、医療保険、がん保険とたくさん保険に加入していましたが、保険を見直そうとして保険相談に行ったのをきっかけにどんどん保険を辞めました。

保険相談所は行くだけでも勉強になりますが、丸腰で行くと不安を煽られて、特約たっぷりで保険料がバリ高の無駄な保険に加入してしまう可能性もあります。

必要な保険内容を理解出来れば、保険相談所で提案される補償が無駄に過剰で高いのか、それとも適切なのか理解できるのですが、初見ではそれは難しいでしょう。

相談員の言うままにいきなり契約してしまい、高い授業料(高い保険料)を払う前に、哀れだった私たちの体験談を読んでみませんか?

私はきちんと理解しているから大丈夫、保険の予習はもう十分という方も、読み物として是非!

「ほけんの窓口」に保険見直し相談に行った話!4ヶ所の無料相談所での体験談その1

「ほけんの窓口」に保険見直し相談に行った話!4ヶ所の無料相談所での体験談その2

「保険見直し本舗」に保険見直し相談に行った話!4ヶ所の無料相談所での体験談その3

「保険見直し本舗」に保険見直し相談に行った話!4ヶ所の無料相談所での体験談その4

「みつばち保険」に保険見直し相談に行った話!4ヶ所の無料相談所での体験談その5

母の保険見直し相談に行った話!4ヶ所の無料相談所での体験談その6

保険見直し相談で保険は「いらない」結論になった話!4ヶ所の無料相談所での体験談その7

保険相談を申し込むのは、読んだ後でも遅くありません。

相談所はいくらでもたくさんありますので、選び放題です。

持ち家の火災保険でも、いろいろ考察しました。

こちらは通常はローン支払い期間が長期化することから、長期の契約期間とすると割引が効くイメージでした。

コメント