シデです。

積立投資の進捗報告です。

スポンサーリンク

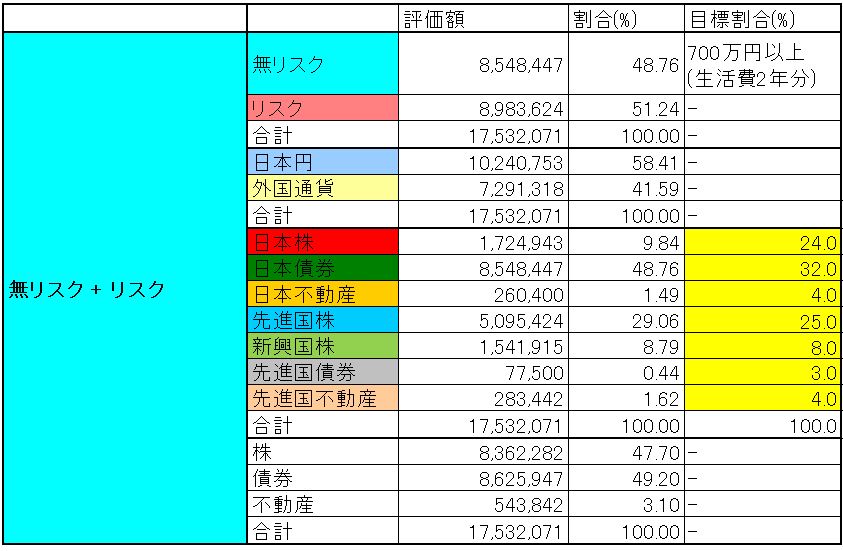

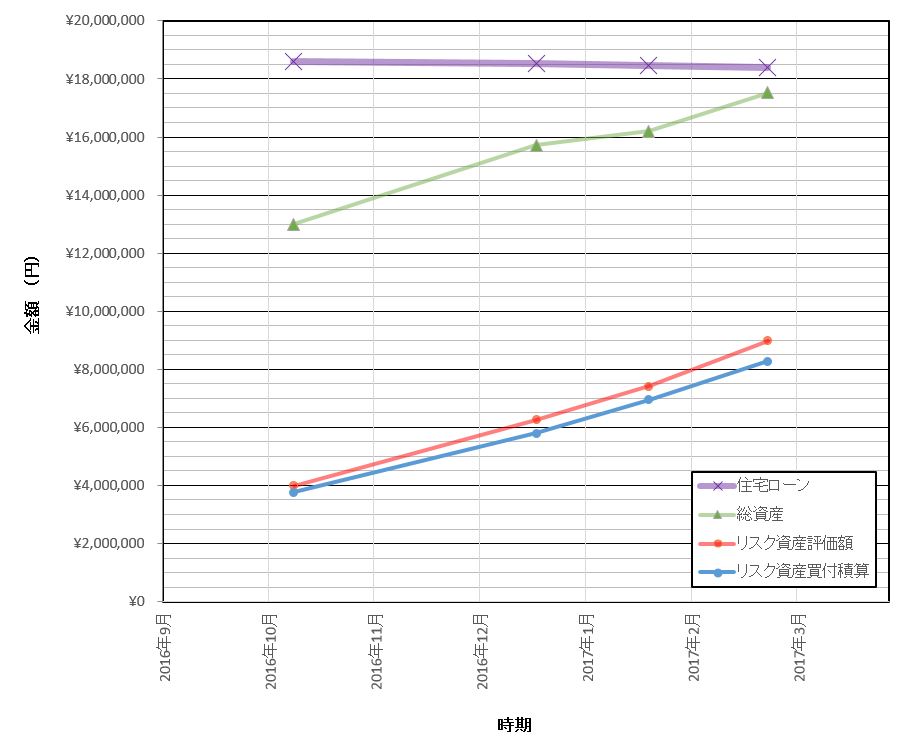

現状の資産状況は

総資産: 17,532,071 円

リスク資産買付総額: 8,277,293 円

リスク資産評価額: 8,983,624 円

リスク資産リターン: 8.5 %

今月は主に以下のアクションを実施しました。

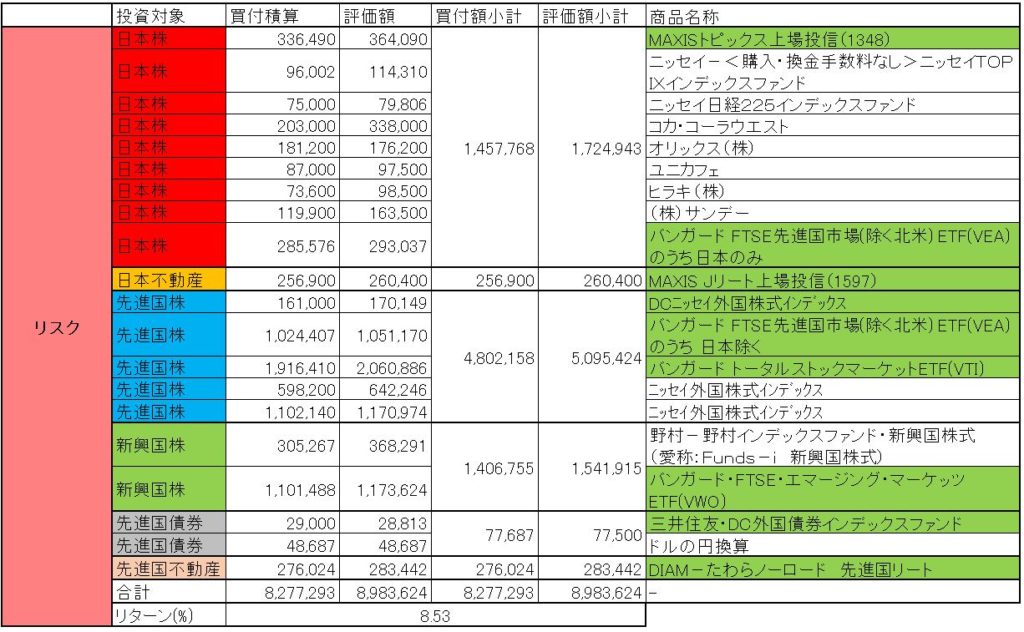

・購入目標割合からずれている日本株クラスのMAXISトピックス上場投信(1348)の購入

・NISA枠をさっさと使わなければならないという焦燥感に駆られて、NISA枠を設定しているSBI証券で以下の海外ETFを購入手数料無料でゲット

バンガード FTSE先進国市場(除く北米) ETF(VEA)

バンガード トータルストックマーケットETF(VTI)

先月に続き海外ETFを購入し、夫婦二人のNISA枠はほぼ使い切りました。

残りの枠はインデックスファンドを買って、120万円ピッタンコに使い切ります。

スポンサーリンク

その他、MAXISトピックス上場投信(1348)の分配金が入金されていたことに気付きました。

先に届いていた収益分配金計算書で認識していた金額よりも少なかったため、目が腐ったかと思い、慌てて計算書と証券口座の入出金明細を確認しました。

何度見ても思っているより少ない。

ここでやっと分配金に税金がかかることを知りました。

これまでは分配金がないインデックスファンドばかり買ってきたし、個別株は過去のNISA枠で買っており、配当に対する税金の影響を考える必要がありませんでした。

そのため、ETFの分配金に対する税金の存在に気付くことができなかったのです。

今後のNISA枠は優先的に海外ETFに使いたい(購入手数料無料を狙いたい!)と考えており、今回話題のMAXISトピックス上場投信(1348)は、NISA枠外のカブドットコム証券で購入していました。

購入手数料が無料となるフリーETFの一つとしてこのETFが扱われていたことも購入理由の一つです。

・購入手数料がノーロードのインデックスファンドみたいに無料だぜ!

・ETFは信託報酬が低く抑えられてハッピー!

・分配金の再投資の手間はあるけど、それくらいなんでもないよ。

と思っていたら、分配金に対して税金がかかるのでは、話が違います。

せっかく信託報酬を低く抑えて、資産が市場平均に極力近接してスクスク成長するのを楽しみにしていたのに、その道半ばでごっそり税金を取られるなんて、身が裂けそうな思いです。

複利の神様も悲しみます。

こんなことなら分配金のないインデックスファンドのままにしておけば良かった。

本当かな。

よし、計算だ。

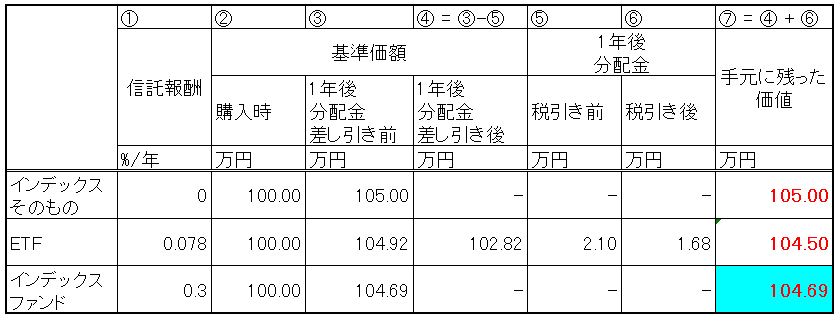

1. 計算条件

同時期に100万円分の同アセットクラスのETF、インデックスファンドを、NISA枠外で手数料無料で購入するケースを想定

・ ETF信託報酬: 0.078 %/年

・ インデックスファンド信託報酬: 0.3 %/年

・ 本アセットクラスの1年後の成長率: 5 %

・ ETFの分配金: 2 %/年

2. 計算結果

3. 結論

ETFの方がtotalでは価値が下がるという結果になりました。

信託報酬が

インデックスファンド > ETF

でも、単純にそれだけでどちらが有利か判断できないという事実を突きつけられ、青くなっているところです。

インデックスファンドの信託報酬がどんどん下がっている最近の傾向から、このような例は増加していく気がします。

やってみてやっと気付けた、やってて良かった積立投資。

インデックスファンドからETFへのリレー投資は、バトンを渡さないほうがいいパターンもあることを知ったのでした。

======================

勉強になった情報

がっつり計算されていて、途中からよく分かりませんが、インデックスファンドの方が良いこともある、という結論です。

NISA 確定拠出年金 資産運用

工学博士と学ぶ NISAの現実と長期投資の実践

======================

今後の予定は、

・日本株クラスの投資は、ETFじゃなくてインデックスファンドにするかどうか考える。

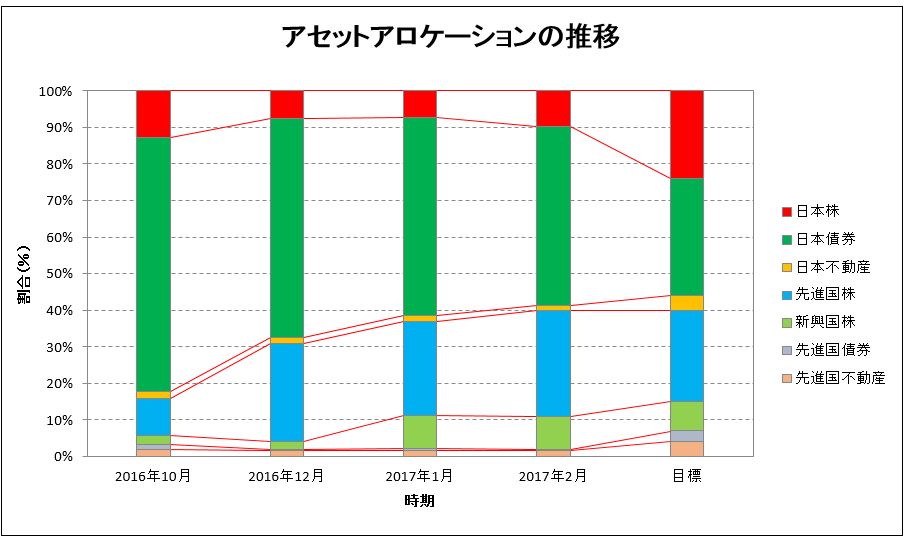

・最近のリスク資産購入により特に目標割合からずれてきた日本株クラスを購入する。

以下、内訳詳細とリスク資産の保有商品。

商品名が緑色となっているものを買い付ける予定です。

海外ETFは、最近の為替で円換算しました。

スポンサーリンク

コメント