インデックスファンドとETFの積立投資で資産形成を目指しています。

2016年から継続している積立投資の進捗を報告いたします。

先月の様子は以下の記事をご覧ください。

【2023年2月】積立投資で資産運用 前月比マイナス1,435万円!住宅ローン一括返済で現金大幅減

積立投資を始めた理由

積立投資を始めた理由はいくつかありまして、例えば以下が挙げられます。

- 年金もらえるか怪しい。

- もらえても現状の60歳とか65歳ではなく、徐々に後ろ倒しに変更となり、かなり高齢になってからになりそう。

- 日本人の平均寿命が更に延びる懸念がある。

- 寿命が伸びれば伸びるほど、後ろ倒しになりそう。

- 年金をもらえない前提で人生の収支計算をしてみたら、一生懸命働いて貯金をしても金が足りない結果になった。

- 銀行にたくさん預金して利息をもらっても金利が低すぎて不足分を賄えない。

- 自分で不足分をなんとかするしかない。

- もっと働いて稼ぐのはきつそう。じゃあ資産運用だ。

- 株やFXでガツンと儲けるのは自分には難しそう。

- 投資信託による積立投資が長期の資産形成に向いていると感じた。

本記事が、以下のような方の参考になれば幸いです。

・資産運用の必要性を感じている。

・積立投資に興味があるが、損が出たときの恐怖や、投資が怪しいという気持ちから一歩踏み出せないでいる。

・積立投資の実績や、実際の投資方法について知りたい。

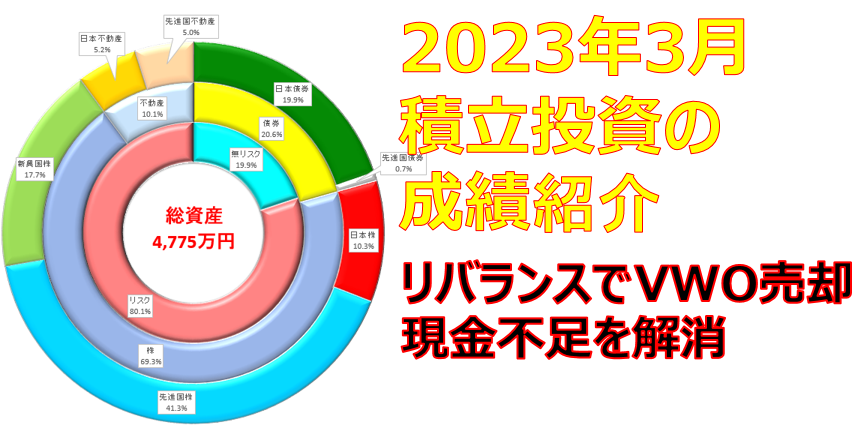

2023年3月の積立投資の運用成績は前月比マイナス131万円

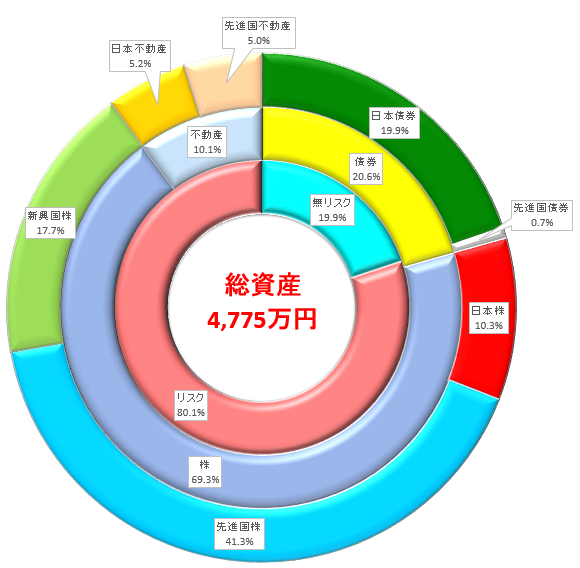

現状の資産状況は

総資産: 4,775万円(前月比マイナス131万円)

リスク資産買付総額: 3,537万円

リスク資産評価額: 3,824万円

リスク資産リターン: プラス8.1%

| 評価額, 円 | 割合(%) | 目標割合(%) | |

| 無リスク | 9,503,154 | 19.9 | 540万円以上 (生活費2年分) かつ20%くらい |

| リスク | 38,243,154 | 80.1 | – |

| 合計 | 47,746,308 | 100.0 | – |

| 評価額, 円 | 割合(%) | |

| 日本円 | 20,401,719 | 42.7 |

| 外国通貨 | 27,344,589 | 57.3 |

| 合計 | 47,746,308 | 100.0 |

| 評価額, 円 | 割合(%) | |

| 債券 | 9,819,415 | 20.6 |

| 株 | 33,102,690 | 69.3 |

| 不動産 | 4,824,202 | 10.1 |

| 合計 | 47,746,308 | 100.0 |

| 評価額, 円 | 割合(%) | 目標割合(%) | 前月との差, 円 | |

| 日本債券 | 9,503,154 | 19.9 | 20.0 | 562,491 |

| 先進国債券 | 316,261 | 0.7 | 0.0 | -6,816 |

| 日本株 | 4,932,040 | 10.3 | 4.0 | -31,516 |

| 先進国株 | 19,728,502 | 41.3 | 58.0 | 993,779 |

| 新興国株 | 8,442,148 | 17.7 | 8.0 | -2,532,658 |

| 日本不動産 | 2,460,150 | 5.2 | 5.0 | -68,534 |

| 先進国不動産 | 2,364,052 | 5.0 | 5.0 | -229,723 |

| 合計 | 47,746,308 | 100.0 | 100.0 | -1,312,976 |

| 投資対象 | 商品名称 | 買付積算, 円 | 評価額, 円 |

| 先進国債券 | ドルの円換算 | 316,261 | 316,261 |

| 日本株 | ニッセイ-<購入・換金手数料なし>ニッセイTOPIXインデックスファンド | 316,568 | 447,871 |

| 日本株 | オリックス(株) | 332,600 | 429,900 |

| 日本株 | JT | 1,041,000 | 1,419,250 |

| 日本株 | ひふみプラス | 2,000,000 | 2,064,520 |

| 日本株 | バンガード FTSE先進国市場(除く北米) ETF(VEA)のうち日本のみ | 490,917 | 570,499 |

| 先進国株 | DCニッセイ外国株式インデックス | 1,779,715 | 2,636,472 |

| 先進国株 | バンガード FTSE先進国市場(除く北米) ETF(VEA)のうち 日本除く | 1,803,089 | 2,095,384 |

| 先進国株 | バンガード トータルストックマーケットETF(VTI) | 1,861,561 | 2,853,897 |

| 先進国株 | eMAXIS Slim先進国株式インデックス | 6,661,367 | 6,547,661 |

| 先進国株 | eMAXIS Slim全世界株式(除く日本) 先進国の分 | 3,314,850 | 3,383,946 |

| 先進国株 | バンガード米国高配当株式ETF (VYM) | 2,218,195 | 2,211,143 |

| 新興国株 | eMAXIS Slim全世界株式(除く日本) 新興国の分 | 535,150 | 546,305 |

| 新興国株 | バンガード・FTSE・エマージング・マーケッツ ETF(VWO) | 7,829,080 | 7,895,843 |

| 日本不動産 | 三菱UFJ国際-eMAXIS Slim 国内リートインデックス | 2,172,960 | 2,460,150 |

| 先進国不動産 | 三菱UFJ国際-eMAXIS Slim 先進国リートインデックス | 2,700,097 | 2,364,052 |

| 合計 | 35,373,412 | 38,243,154 | |

| リターン(%) | 8.11 |

先月に住宅ローンを一括返済したことで資産割合が大きく変化しましたので、リバランスが必要です。

特定口座のVWOを売却し、260万円くらいの現金を得ることにしました。

一方でたくさん支払があったので、現金の増加は50万円程度です。

支払の詳細は家計簿の記事【2023年3月】子供なし夫婦の家計簿公開 支出137万円で紹介しています。

これで無リスク資産の割合は20%程度となります。

もともとは無リスク資産の割合は37%を目標としていたので、まだまだ現金が足りないことになります。

でも、20%くらいで行こうと思っています。

この理由は、夫シデが退職して収入が減り、積極的な追加投資はできない中で、その代わりに資産寿命が長くなるようにリターンを高くすることを考えているからです。

言いかえれば、資産運用のリターンが高くなるようにリスク資産の割合を増やしたことになります。

我々夫婦は30代後半であり、老後の60、70歳まで20~30年あるので、その長期間を利用して今ある資産が増える方に賭けることにしました。

これまでの投資経験から、許容リスクが多少は高くなったという思いこみもあるので、暴落が来ても大丈夫でしょう。

基本的に今ある資産を取り崩さないで、しばらくは嫁さんのセルリアンの収入や夫シデの失業保険でやりくりしていく予定です。

後で新しく設定した目標資産割合のリスク、リターンも検証してみます。

これまでの資産割合の設定経緯については以下の記事で紹介しています。

投資を始めるにあたって最初に設定したときの様子は積立投資で資産運用2016年5月 将来に備えて投資開始!を参照ください。

その後、新興国株に興味を持って方針転換したときの様子は「低迷相場でも負けない資産運用の新セオリー」を読んだら新興国株にガチで期待しちゃったを参照ください。

更に、資産割合の妥当性をごちゃごちゃ検討したときの様子は効率的フロンティアと資産割合からインデックス投資のリスクとリターンを確認しようを参照ください。

今月の投資行動

毎月の売買などを以下に紹介します。

VWOを約260万円売却

新興国株はなかなか増えません。

ドル建てでは買ったときに近い価格になっており、売っても利益が出ないかと思ったら、円安パワーで少し利益がありました。

VWOさん、これまでお世話になりました。

クレジットカード積立

現金で直接購入するよりもお得なクレジットカードのポイント還元狙いでクレジットカード積立をしています。

マネックス証券で夫婦でそれぞれ積立てており、5万円 x 2の10万円を購入しました。

買ったのは「eMAXIS Slim全世界株式(除く日本)」です。

SBI証券とかでもクレジットカード積立が可能ですが、全ては実行していません。

マネックス証券は還元率が1.1%と高めでお得なので、優先的にこちらを利用しています。

夫シデのイデコで約100万円の先進国株インデックスファンド購入

夫シデの退職に伴い、企業型確定拠出年金(401K)の資産が移管先のSBI証券のイデコに入金されました。

一部、まだ現金が残っていたので、全て先進国株インデックスファンドである「eMAXIS Slim 先進国株式インデックス」にぶち込みました。

今月の資産運用の感想

大幅なリバランスをやったと思いきや、VWOを売ったくらいでまだまだリバランスは完了していません。

特定口座のVWOは売ったけれども、NISA口座のVWOを売る気にはならなかったためです。

まだ残っているNISAの期間を活用して、分配金を非課税でもらいまくりたいです。

NISAの期間が落ち着いたころに、新しいNISAが始まって順次お金が移動していく、とうい計画を立てています。

うまくいくでしょうか。

こんな記事も書いています。

お金がなくて投資が出来ない場合、家計管理でお金を上手に貯めることから始めましょう。

収入を増やすのはなかなか難しいので、まずは支出を減らして余剰金を毎月得られるようにするのが良いです。

その後、意図せず収入がなくなるなどといった、いざという時に備えて、数ヶ月から1年分くらいの生活費を確保しましょう。

投資をするのはその後でも遅くないですよ。

我が家の家計管理の方法を15年間の家計簿を基にした家計管理方法を紹介!お金を管理して上手に貯めよう!で紹介しています。

株売買の判断のために会社の分析の一環として、バランスシートを確認することがあります。

人の会社を分析する前に、自分の家計のバランスシートを作ってみるのも良いでしょう。

実は住宅ローンが巨大な負債となり、実質的な資産としてはマイナスとなっていて青ざめるかもしれません。

家計の貸借対照表(バランスシート)を作ってみた 家計簿では分からない純資産を把握して家計見直しのきっかけとしよう では、我が家のバランスシートを紹介しています。

個人の場合、家は大きな資産となりがちですね。

家、すなわち不動産の資産価値だけに偏らないように、他のリスク資産の割合も増やしたいものです。

家計管理の成果を図る方法はいろいろありますが、年間貯金額で表現することも出来ます。

我が家の場合は共働き夫婦の年間収支公開2021年 貯金額466万円!貯蓄率59%!をご覧ください。

投資の損失が怖い、でも資産運用をやってみたいという方は、インデックス投資がおすすめ。

個別株のように大きく儲けることは難しいですが、市場全体の成長に乗っかって、長期で資産形成を目指しましょう。

家計管理、積立投資に関する相談、お問い合わせ等ありましたら、お問い合わせフォームからお願いいたします!

お問い合わせ | シデとセルリアンの節約blog (shide-ceru.com)

作者プロフィールもご覧いただくと、どんな奴が書いているか分かりますよ。

記事一覧も是非!我々夫婦の執念がこもった記事が盛りだくさんです。

コメント