インデックスファンドとETFの積立投資で資産形成を目指しています。

積立投資の進捗を報告いたします。

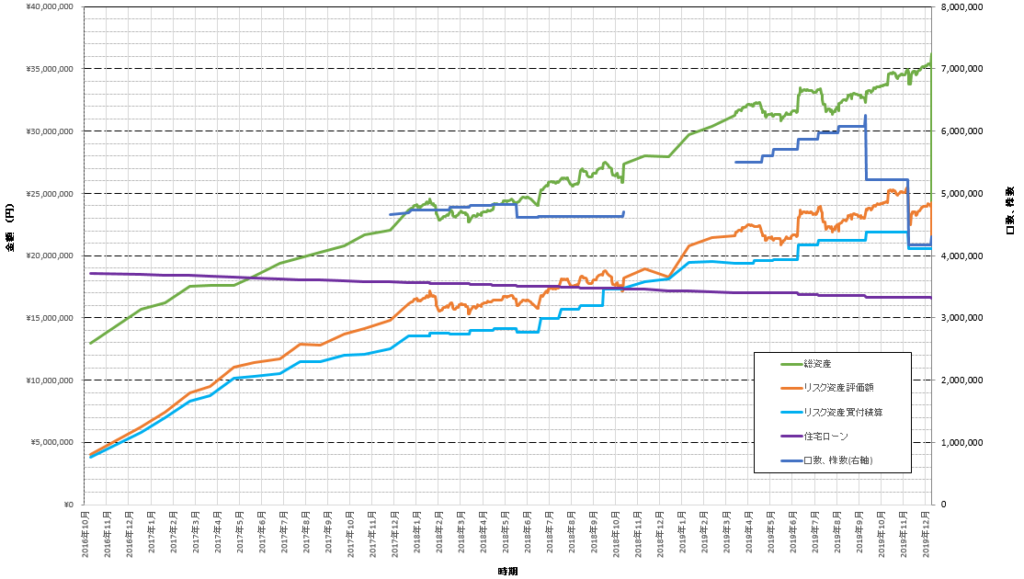

ボーナス支給による無リスク資産増加と、先進国株、新興国株の上げが効いて、総資産が増加しました。ウホ!

2019年12月の運用成績は前月比プラス147万円

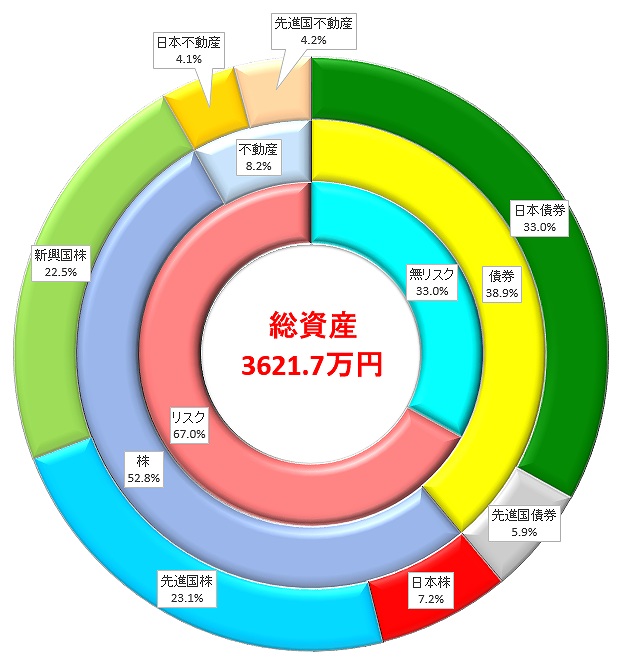

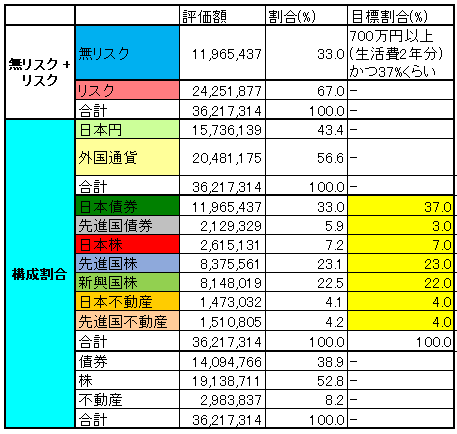

現状の資産状況は

総資産: 3621.7万円(前月比プラス146.9万円)

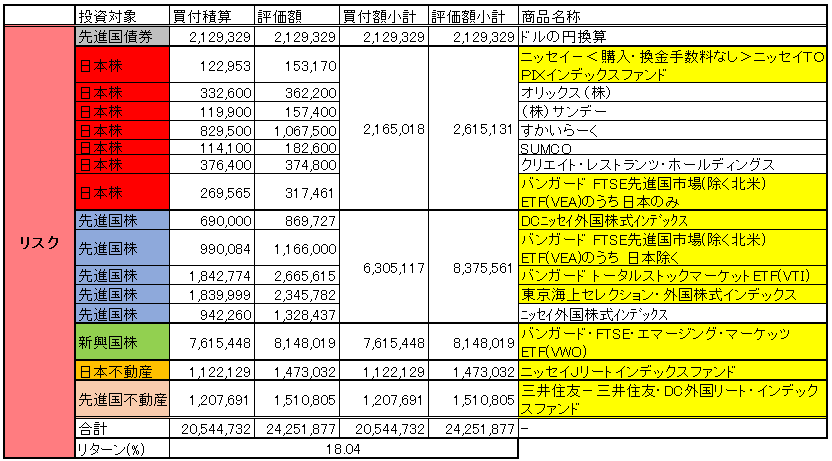

リスク資産買付総額: 2054.5万円(前月比マイナス0.5万円)

リスク資産評価額: 2425.2万円(前月比+74.7万円)

リスク資産リターン: 18.0%

上のカッコいい折れ線グラフを描いてみたい方は、以下の記事もご覧ください。

エクセルのwebクエリを使ってデータを取得する方法を紹介しています。

2019年12月の投資行動

NISA枠を使い切るために残りの枠で投資信託購入

年間のNISA枠である夫婦2人分の120万円 x 2 = 240万円を使い切るために、投資信託を買いました。

これまで購入したことのある三井住友-三井住友・DC外国リート・インデックスファンドを購入しました。

流行の超ウルトラ低信託報酬のものも気になりますが、管理が煩雑になるのを避けるために手持ちのものを買いますことにとどめました。

その他、投資の考え方カテゴリーでは、少ないながらもこれまでの経験から得られたいろんな体験談を記事にしています。

是非ご覧ください。

楽天証券のクレジットカード支払いにより投資信託買付

楽天カード決済で夫婦合わせて月10万円の投信積立!楽天証券で10月27日から楽天クレジット決済で投信積立設定が可能になりました の記事で紹介したように、投資信託を毎月買っています。

eMAXIS Slim 国内債券インデックス を10万円分、積立しました。

シデの会社の企業型確定拠出年金で満額マッチング拠出

自動的に給料天引きでマッチング拠出をしています。

企業型確定拠出年金(企業型DC)の商品ラインアップに文句を言い続けたらちょっとはマシになった件の記事でグダグダ述べたように、今では比較的マシなこの環境を手に入れるのに非常に苦労しました。

企業型確定拠出年金の企業側拠出とマッチング拠出の合計は最大55000円ですが、僕の場合は

企業側拠出: 20,000円

マッチング拠出: 20,000円

と、企業側拠出の額に縛られ、満額に到達していません。

こんな制約なくしてしまって、希望すれば満額拠出が出来るようにして欲しいものです。

なんで制限があるのか考えてみて、絶望した様子が企業型確定拠出年金(企業型DC)でマッチング拠出フル活用の55000円掛けるってしばらく無理な件の記事で確認いただけます。

企業型確定拠出年金の枠ではバリュー平均法に挑戦中です。

2020年1月の投資計画

設定したアセットアロケーション(資産配分)にリスク資産がかなりいい感じに近づいています。

無リスク資産と考えている日本債券は4%くらい不足中。

つまり、しばらくは余剰資金があっても投資しないで貯金に励みます。

いつか来る暴落時にリスク資産が多すぎると、総資産が半分とかにめちゃんこに減ってしまう可能性もあるかもしれません。

そうなってしまうと、気持ち悪くて吐きまくって夜も寝られなくなるかもしれないので、あらかじめ決めたアセットアロケーションに基づいて投資する額を決め、投資したい時でも投資し過ぎないように気を付けます。

以前、以下の記事でアセットアロケーションに基づく暴落時の資産減少額を検討したことがあります。

これによると、下がっても-20%くらいで収まる可能性が高いそうです。

(あくまでも過去の実績に基づく検討結果。将来のことは誰にも分らないから、あんまり考え過ぎてもしょうがない。自分が納得できるところで、暴落時でも退場しないでとにかく投資を続けられる資産配分を探すのが重要と理解しています!キリッ)

作者プロフィールもご覧いただくと、どんな奴が書いているか分かりますよ。

記事一覧も是非!我々夫婦の執念がこもった記事が盛りだくさんです。

コメント