シデとセルリアンの節約ブログを運営している夫の方のシデです。

インデックスファンドとETFの積立投資で資産形成を目指しています。

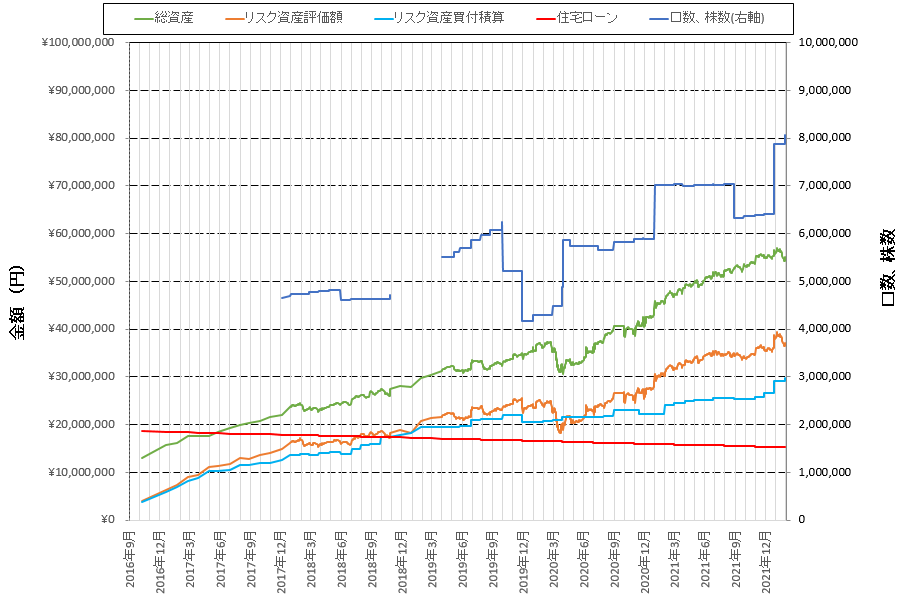

2016年から継続している積立投資の進捗を報告いたします。

積立投資を始めた理由はいくつかありまして、例えば以下が挙げられます。

- 年金もらえるか怪しい。

- もらえても現状の60歳とか65歳ではなく、徐々に後ろ倒しに変更となり、かなり高齢になってからになりそう。

- 日本人の平均寿命が更に延びる懸念がある。

- 寿命が伸びれば伸びるほど、後ろ倒しになりそう。

- 年金をもらえない前提で人生の収支計算をしてみたら、一生懸命働いて貯金をしても金が足りない結果になった。

- 銀行に預金していても金利が低すぎて不足分を賄えない。

- 自分でなんとかするしかない。

- 株やFXでガツンと儲けるのは自分には難しそう。

- 投資信託による積立投資が長期の資産形成に向いていると感じた。

本記事が、

・同じような状況や考え方である

・投資に興味があるが、投資の損に対しての恐怖や、怪しいという気持ちから一歩踏み出せないでいる

・積立投資の実績や、実際の投資方法について知りたい

という方の参考になれば幸いです。

2022年1月の積立投資の運用成績は前月比マイナス147万円

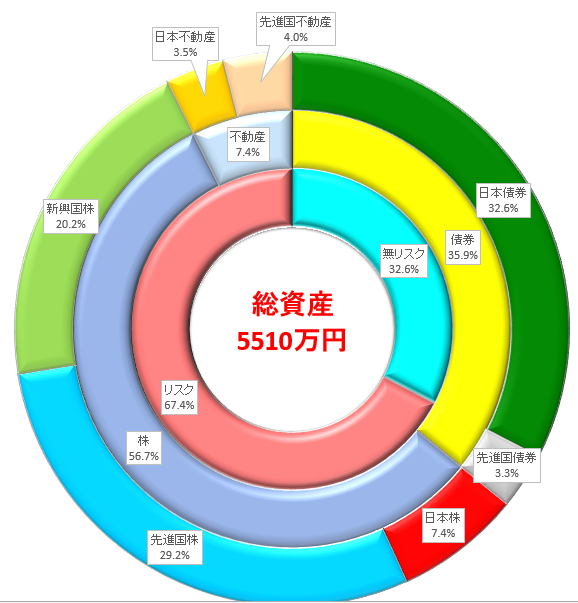

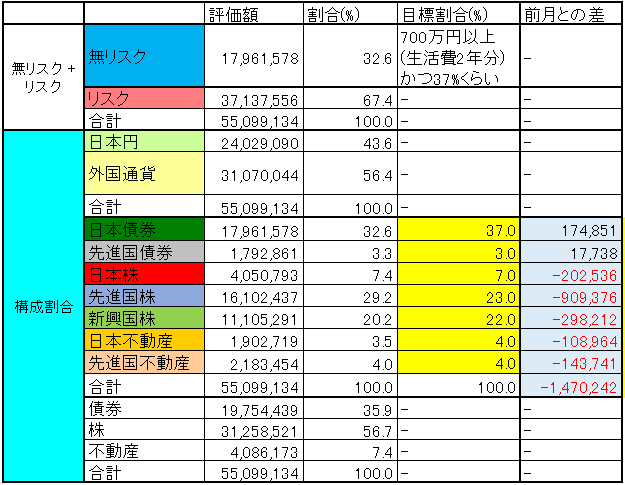

現状の資産状況は

総資産: 5,510万円(前月比マイナス147万円)

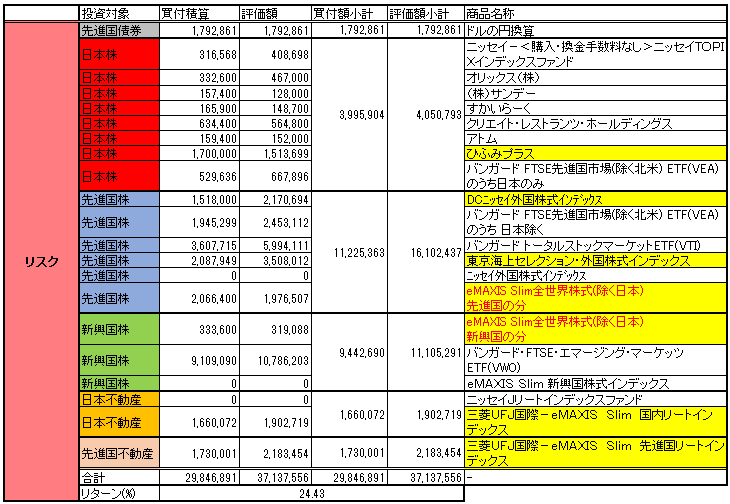

リスク資産買付総額: 2,985万円

リスク資産評価額: 3,714万円

リスク資産リターン: プラス24%

リスク資産の評価額が前月よりも減りました。

真っ赤です。

今月は

・自動積立設定しているひふみプラス10万円の買付

・iDeCoで年に一度まとめての買付

がありました。

株も不動産も下がって割安となり、買うなら今がチャンスと感じますが、アセットアロケーション的には現金が不足となっているため上記に加えての買付はしていません。

去年の年末にオルカン(ただし日本株は除く)を240万円一括買付したことも効いており、先進国株の割合がかなり高くなっていました。

今回の下げで資産割合が調度よくなったかと思ったら、全然そんな事はありませんでした。

リバランスするべきかという思いもありますが、いくら下げたと言ってもこれまでの積立の成果として利益はまだ残っており、ここで売ってしまうと税金を支払う必要が出てきます。

そんな事を考えていると面倒くさくなって、今月もリバランスせず放置することになりました。

以下、脳内会議の様子です。

仮に日本債券の不足分を4%とおくと、総資産約5000万円の4%だから200万円くらいになって、その分を儲かりまくりの先進国株を売って捻りだすことになる。

とすると、200万円のうち60万円くらいが利益と仮定したら、その20%の12万円が税金になっちゃって、なんか悔しい。

でも仮に将来的に更に利益が乗って、200万円のうち100万円くらいが利益としたら、税金は20万円に増えて、もっと悔しい???

ある程度長く投資していると、どうやったって利益が残ってしまって、税金からは逃れられないとすると、売るのはいつでもいい?

そもそもリバランスする理由はアセットアロケーションのずれを補正するっていうか、その大元にある自分のリスク許容度に収まるように常に調整しておくことだったけど、今やいくら下げても平気で寝ゲロを吐くことはない無敵の人になれたとすると、現金を過剰に持っておくことはなんか違う気もする・・・

今すぐ働くのをやめておちんぎんがなくなる訳でもないし、1~2年分の生活費が現金で手元にあれば、あとは全ツッパが正義か???

それだと今見たいな下げた時に、バーゲンセールに参加出来なくなるか・・・

どうすればいいんだ??

っていうか住宅ローン控除なくなったらついに一括返済するとか言ってたから、現金メッチャいるじゃん。

どうすんのよマジで。

ま、いいや。また来月考えよう!(脳死)

おすすめ関連記事

家計の貸借対照表(バランスシート)を作ってみた 家計簿では分からない純資産を把握して家計見直しのきっかけとしよう

株売買の判断のために企業分析の一環として、バランスシートを確認することがあるようです。

起業を分析する前に、自分の家計のバランスシートを作ってみるのも良いでしょう。

実は住宅ローンが巨大な負債となり、実質的な資産としてはマイナスとなっていて青ざめるかもしれません。

家計の貸借対照表(バランスシート)を作ってみた 家計簿では分からない純資産を把握して家計見直しのきっかけとしよう では、我が家のバランスシートを紹介しています。

やっぱり家は大きな資産になりがちですね。

「低迷相場でも負けない資産運用の新セオリー」を読んだら新興国株にガチで期待しちゃった

ある本を読んで依頼、新興国株信者になりました。

その後、新興国株はどうもパッとしません。

人口ボーナスで経済成長の爆アドがあると聞いたのですが、いつ頃来るのでしょうか。

そろそろ来てくれないと、オルカンに鞍替えしちゃうぞ、と。

「低迷相場でも負けない資産運用の新セオリー」を読んだら新興国株にガチで期待しちゃったでは、当時の気持ちを紹介しています。

共働き夫婦の家計管理は管理口座設定と家計簿!予算は特に決めません

資産運用のためには、タネ銭が必要です。

タネ銭をひねり出すには、自分の収支をプラスに保つように家計管理し、余剰資金を準備することとなります。

我が家の具体的な家計管理方法は共働き夫婦の家計管理は管理口座設定と家計簿!予算は特に決めませんで紹介しています。

共働き夫婦が全力で家計管理、節約した年間収支公開2020年 貯金額519万円!貯蓄率61%!

家計管理の成果はいろいろありますが、年間貯金額で表現することも出来ます。

我が家の場合は共働き夫婦が全力で家計管理、節約した年間収支公開2020年 貯金額519万円!貯蓄率61%!をご覧ください。

作者プロフィールもご覧いただくと、どんな奴が書いているか分かりますよ。

記事一覧も是非!我々夫婦の執念がこもった記事が盛りだくさんです。

コメント