インデックスファンドとETFの積立投資で資産形成を目指しています。

積立投資の進捗を報告いたします。

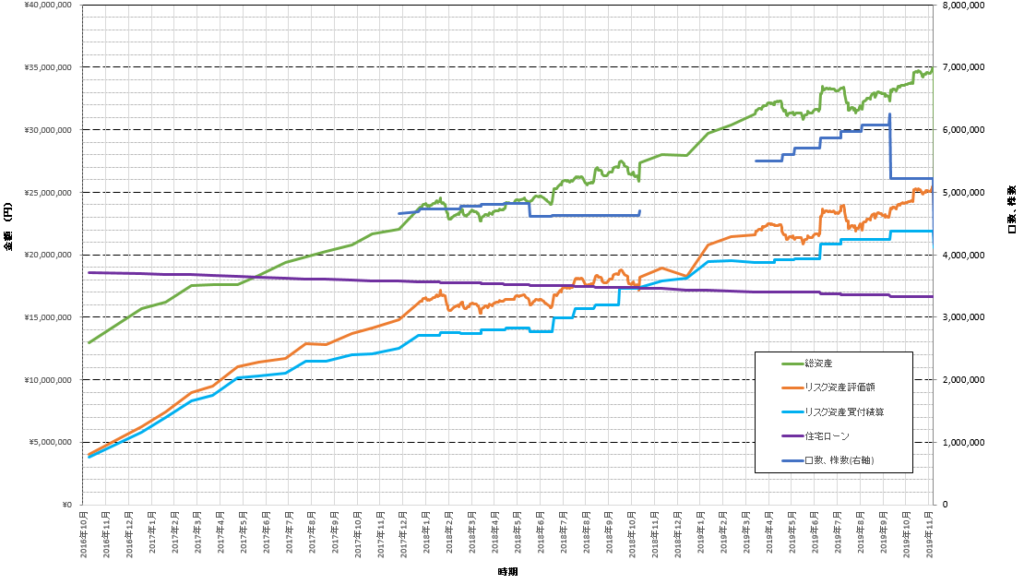

2019年11月の運用成績は前月比プラス60万円

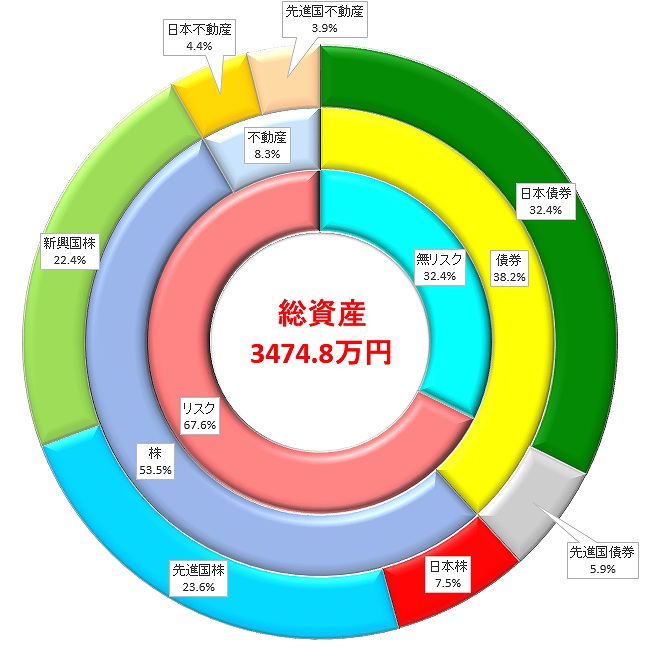

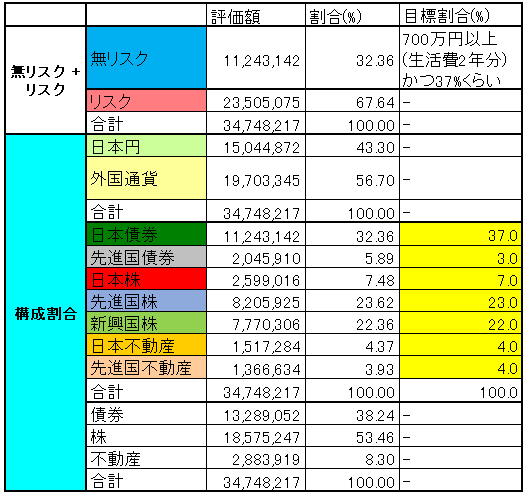

現状の資産状況は

総資産: 3474.8万円(前月比プラス59.9万円)

リスク資産買付総額: 2055.0万円(前月比マイナス136.9万円)

リスク資産評価額: 2350.6万円(前月比マイナス120.8万円)

リスク資産リターン: 14.4%

2019年11月の投資行動

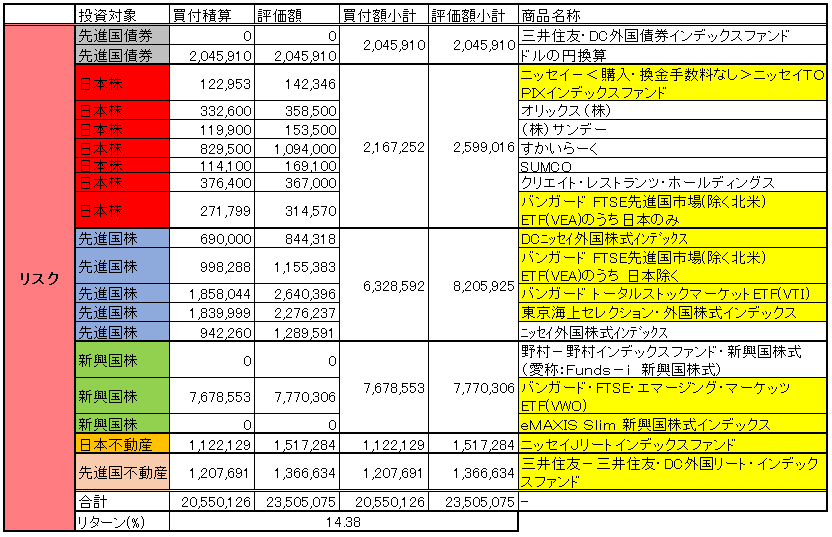

現金確保のために株を売却

先月の資産状況報告記事でも消化したように、加齢に伴うアセットアロケーション(資産配分)変更により、現金を確保する必要が出てきました。

目標の資産配分からはみ出している株の投資信託の中から、以下を売却しました。

・ニッセイ-<購入・換金手数料なし>ニッセイTOPIXインデックスファンド

・東京海上セレクション・外国株式インデックス

・野村-野村インデックスファンド・新興国株式 (愛称:Funds-i 新興国株式)

・バンガード・FTSE・エマージング・マーケッツ ETF(VWO)

東京海上セレクション・外国株式インデックス は、企業型確定拠出年金の枠の中でバリュー平均法により売買を決めていましたが、アセットアロケーションを優先して一部売ることにしました。次にバリュー平均法の売買計算をする時に、ちょっと調整してバリュー平均法は継続しようとしています。

野村-野村インデックスファンド・新興国株式 (愛称:Funds-i 新興国株式)は、購入当時は信託報酬が安い部類でしたが、今となっては財産留保額もかかるし、信託報酬も安くはないため、早く売ってしまいたい部類のモノでした。

今回、こちらは全て売却しました。

今までありがとう!

VWOは、特定口座で購入したものを泣く泣く売却しました。

売買はドルでしていますのでドルが手元に残るのですが、これを円にするのに為替手数料がかかります。

来年の海外ETF購入の際に、また円からドル転するのも面倒だし、為替手数料がかかるのが嫌なので、それまでの為替リスクを承知の上でドルで保持することにしました。

海外ETFに興味のある方、初めて海外ETFを買う方は、僕の体験談を読んでみてください。

初めての時はドル転から緊張しました。

その他、投資の考え方カテゴリーでは、少ないながらもこれまでの経験から得られたいろんな体験談を記事にしています。

是非ご覧ください。

楽天証券のクレジットカード支払いにより投資信託買付

楽天カード決済で夫婦合わせて月10万円の投信積立!楽天証券で10月27日から楽天クレジット決済で投信積立設定が可能になりました の記事で紹介したように、投資信託を毎月買っています。

eMAXIS Slim 国内債券インデックス を積立しました。

シデの会社の企業型確定拠出年金で満額マッチング拠出

自動的に給料天引きでマッチング拠出をしています。

企業型確定拠出年金(企業型DC)の商品ラインアップに文句を言い続けたらちょっとはマシになった件の記事でグダグダ述べたように、今では比較的マシなこの環境を手に入れるのに非常に苦労しました。

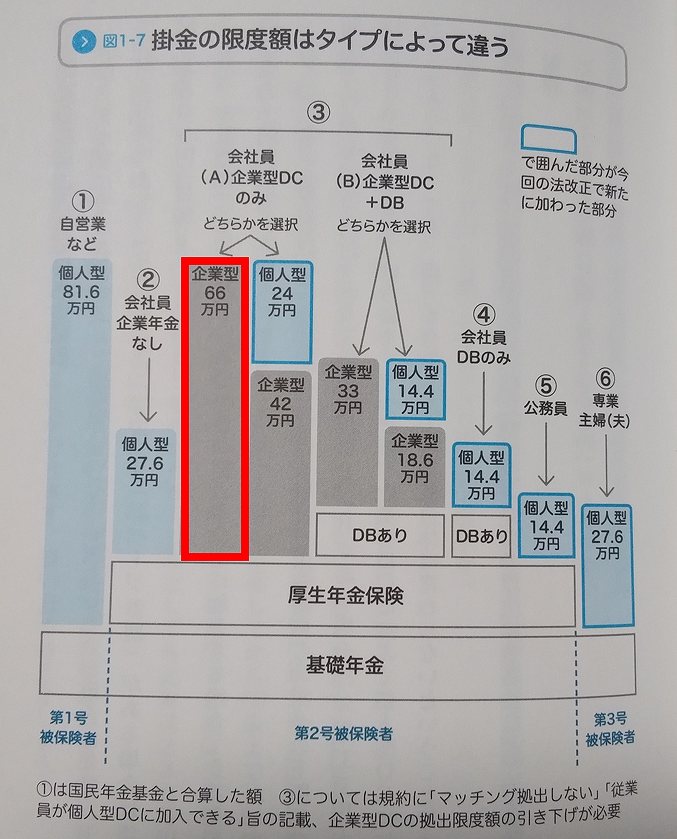

企業型確定拠出年金の企業側拠出とマッチング拠出の合計は最大55000円ですが、僕の場合は

企業側拠出: 20,000円

マッチング拠出: 20,000円

と、企業側拠出の額に縛られ、満額に到達していません。

こんな制約なくしてしまって、希望すれば満額拠出が出来るようにして欲しいものです。

なんで制限があるのか考えてみて、絶望した様子が企業型確定拠出年金(企業型DC)でマッチング拠出フル活用の55000円掛けるってしばらく無理な件の記事で確認いただけます。

企業型確定拠出年金の枠ではバリュー平均法に挑戦中です。

2019年12月の投資計画

株の売却により現金割合が目標に近づいてきました。

でもまだ足りません。

12月にボーナスをもらえたならば、それは貯金に回すことで現金割合をさらに高める予定です。

その他、年間のNISA枠が少し残っているので、この分を使い切るために何か投資信託を買う予定です。

作者プロフィールもご覧いただくと、どんな奴が書いているか分かりますよ。

記事一覧も是非!我々夫婦の執念がこもった記事が盛りだくさんです。

コメント