インデックスファンドとETFの積立投資で資産形成を目指しています。

積立投資の進捗を報告いたします。

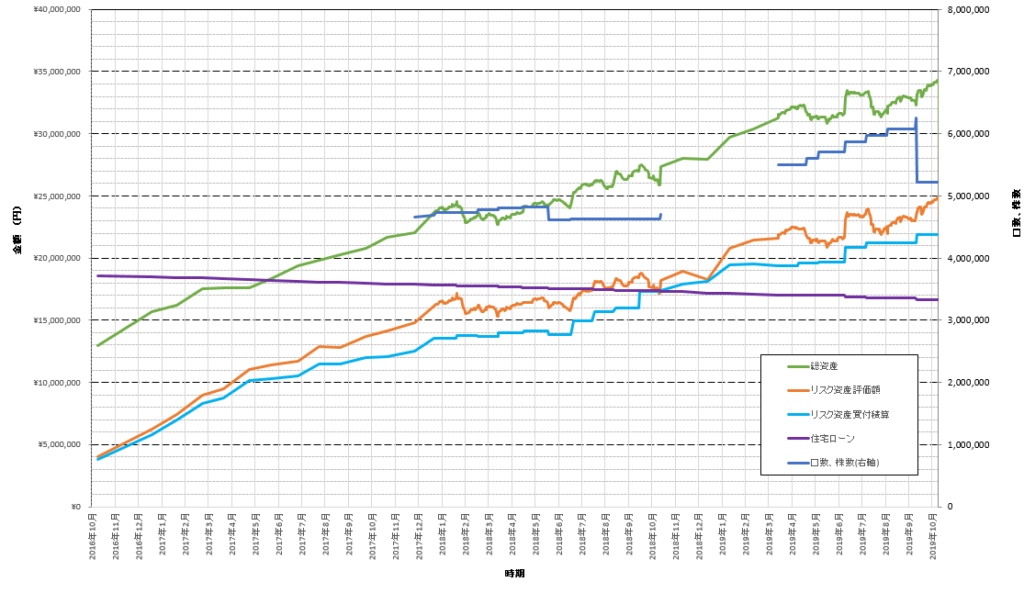

2019年10月の運用成績は前月比プラス185万円

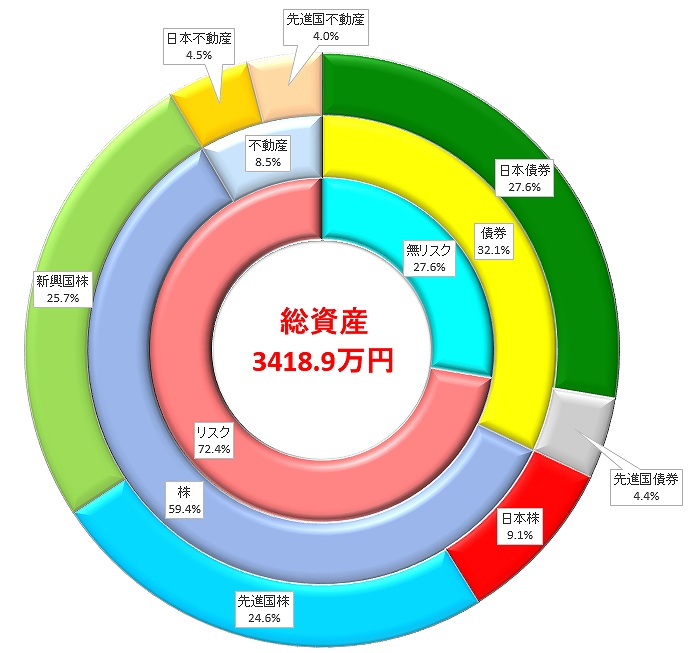

現状の資産状況は

総資産: 3414.9万円(前月比プラス184.7万円)

リスク資産買付総額: 2191.9万円(前月比プラス75.5万円)

リスク資産評価額: 2471.3万円(前月比プラス134.8万円)

リスク資産リターン: 12.7%

2019年10月の投資行動

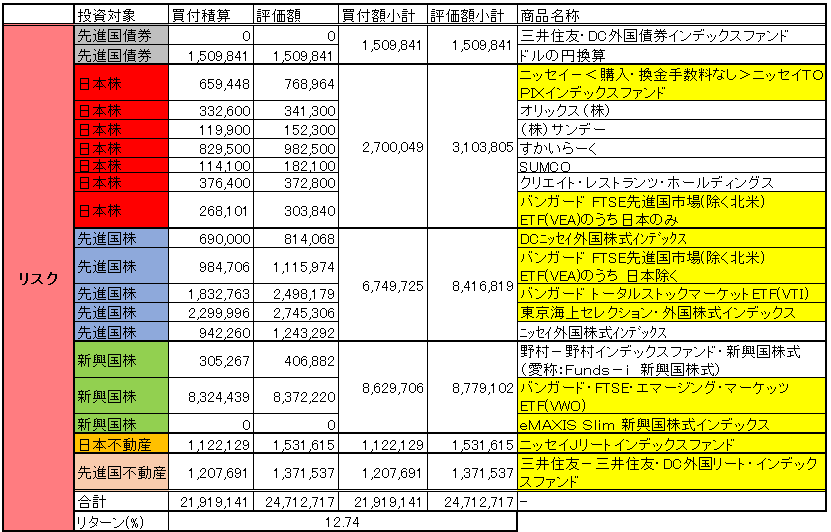

クリエイト・レストランツ・ホールディングス(3387)を購入

優待で外食がしたくて購入しました。

美味いものが食べられるように楽しみにしています。

NISA枠消化のためにVWO購入

バンガード・FTSE・エマージング・マーケッツ ETF(VWO)を200株くらい購入しました。

一方で下記の楽天証券で積み立てていたeMAXIS Slim 新興国株式インデックスを全部売りました。

楽天証券のクレジットカード支払いにより投資信託買付

楽天カード決済で夫婦合わせて月10万円の投信積立!楽天証券で10月27日から楽天クレジット決済で投信積立設定が可能になりました の記事で紹介したように、投資信託を毎月買っています。

新興国株はもうお腹いっぱいなので eMAXIS Slim 国内債券インデックス を積立しました。

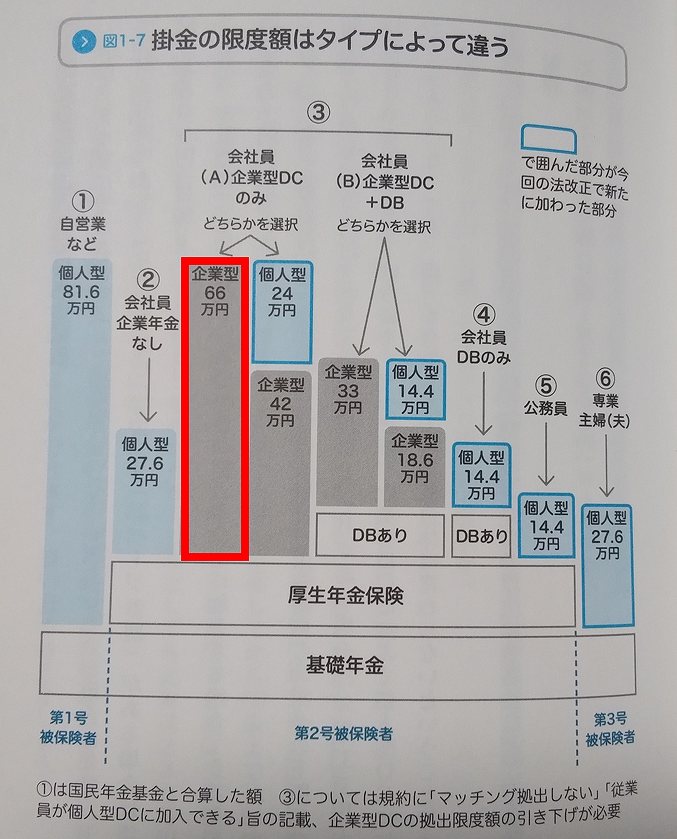

シデの会社の企業型確定拠出年金で満額マッチング拠出

自動的に給料天引きで、「先進国株クラスの東京海上セレクション・外国株式インデックス」を買っています。

企業型確定拠出年金(企業型DC)の商品ラインアップに文句を言い続けたらちょっとはマシになった件の記事でグダグダ述べたように、この環境を手に入れるのに非常に苦労していました。

企業型確定拠出年金の企業側拠出とマッチング拠出の合計は最大55000円ですが、旦那の場合は

企業側拠出: 20,000円

マッチング拠出: 20,000円

と、企業側拠出の額に縛られ、満額に到達していません。

こんな制約なくしてしまって、希望すれば満額拠出が出来るようにして欲しいものです。

なんで制限があるのか考えてみて、絶望した様子が企業型確定拠出年金(企業型DC)でマッチング拠出フル活用の55000円掛けるってしばらく無理な件の記事で確認いただけます。

企業型確定拠出年金の枠ではバリュー平均法に挑戦中です。

アセットロケーション(資産配分) を変更

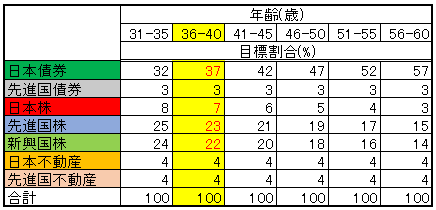

アセットロケーション(資産配分)を年齢ごとに変更することにしています。

年齢が上がるごとにリスク資産の割合を減らすことで、暴落に直面した際の資産の下がりっぷりを緩和し、「暴落 → 投資なんてやらなければ良かった!→ 退場 → 投資なんておやめなさい信者」にならないようするのが狙いです。

今年で36歳になったので、以下の表のうち36-40歳のものに変更します。

これまでのアセットアロケーションの設定経緯については以下の記事をご覧ください。

2019年11月の投資計画

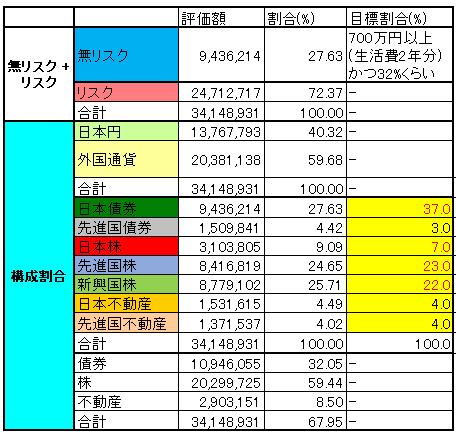

年齢上昇と共に、よりリスクを抑えた投資となるように無リスク資産を増やす必要があります。

無リスク資産の割合として目標の37%に対して27.6%と10%ほど不足しておりますので、これを何としないとダメです。

ノーセルリバランスではなかなか難しそうなので、多過ぎる資産を売るリバランスを実施しようと思います。

株式は日本も先進国も新興国もちょっとずつオーバー気味の割合になっていますので、ちょこちょこ売って日本債券に回します。

作者プロフィールもご覧いただくと、どんな奴が書いているか分かりますよ。

記事一覧も是非!我々夫婦の執念がこもった記事が盛りだくさんです。

コメント