セルリアンです。

Twitterのタイムラインを見ていたら、こんな記事を目にしました。

以前もこんな記事を読んだことがあります。

純金積立・投資積立は「コツコツ」手数料を取られる最悪の投資法 荻原博子さんが解説

荻原さんは「投資はお勧めしません!」を全面的に押し出しているようです。

雑誌やテレビにもよく出ている方なので、今までは結構まともで信用できる経済ジャーナリストだと思っていました。

しかし、その考え方が変わり不信感を持つようになりました。

つみたてNISAは投資とはいえない?

つみたてNISAとは、金融庁のホームぺージには以下のように説明されています。

引用

つみたてNISAとは、特に少額からの長期・積立・分散投資を支援するための非課税制度です(2018年1月からスタート)。

つみたてNISAの対象商品は、手数料が低水準、頻繁に分配金が支払われないなど、長期・積立・分散投資に適した公募株式投資信託と上場株式投資信託(ETF)に限定されており、投資初心者をはじめ幅広い年代の方にとって利用しやすい仕組みとなっています。

つみたてNISAでは、毎年40万円を上限として一定の投資信託が購入可能です。

各年に購入した投資信託を保有している間に得た分配金と、値上がりした後に売却して得た利益(譲渡益)が購入した年から数えて20年間、課税されません。非課税で保有できる投資総額は最大800万円となります。

要約すると、ぼったくり商品を排除してまともなものだけに絞ったという金融庁の取り組みは素晴らしいものです!

以前、つみたてNISAのイベントに2回参加したことがあり、金融庁の本気を感じ取ることができました。

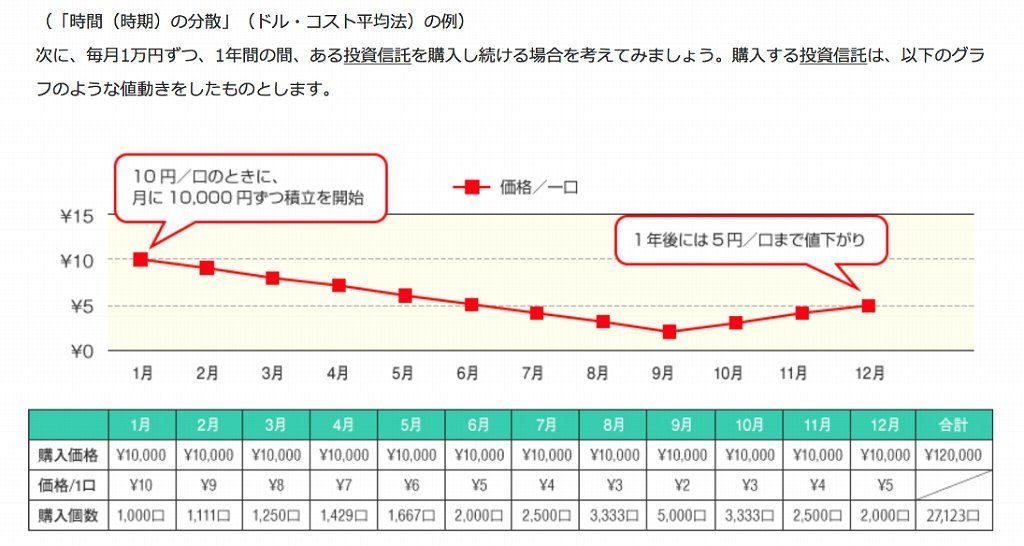

荻原さんは、「ドル・コスト平均法」のリスクについて以下のように述べています。

引用

投資商品の最も合理的な買い方は、高かったら買わない、安ければ買うという方法。下がっている1月から9月までは買って、10月、11月、12月という高くなる期間は買わないほうが、投資としては儲かることは誰にでもわかるでしょう。

毎月1万円の投資資金があるなら、何も毎月同じ日に高くても安くても買って投資コストを上げなくても、安い時だけ買えばいいではないでしょうか。

つまり、投資商品の買い方としては、合理的ではないということです。

ただし、販売する金融機関の側にとっては、機械的に毎月一定額を買ってもらえれば、決まった手数料がリスクなく入ってきますから、とても合理的ということになりますが。

そもそもその時に高いか安いかってどうしたらわかるのでしょうか。

わかる訳がありません。

そんな不確定要素があることから、投資はハードルが高いものと思われています。

「まとまったお金がないから無理」

「株価が高いのか安いのかわからない」

「かなり勉強してからじゃないと手を出してはならないものだ」

私もそう思っていました。

しかし、「つみたてNISA」という制度をきっかけに、株価をずっと見る時間がなくても、私のように深く理解していなくても、毎月少額から一定の額を気軽に積立投資すれば、資産形成ができるということが広まると思っています。

自分にとって安い時に買いたくて、その安い時が分かるのなら、現行NISAや特定口座を使ってスポット買いすればいいのです。

荻原さんを年配者専門の経済ジャーナリストだと思うことにした

私は、荻原さんを年配者向けに情報発信する人だと思うことにしました。

「投資はお勧めしません!」という意見は、退職金をいきなり全額投資にぶっこむなんてダメだよ、という示唆だと受け取ることが出来ます。

「つみたてNISA」は、残った寿命を考慮すると長期投資なんて言っている場合ではないかもしれませんし、リスク資産の暴落、その後の回復まで待つ余裕がない可能性があるため、お勧めしていないと考えることができます。

私達夫婦は、荻原さんの意見を無視して「ドル・コスト平均法」で坦々と長期積立投資をしていきます!

おすすめ記事

積立投資してます。

夫婦どちらも買付担当です。

投資のリスクを把握して、投資に臨みます。

作者プロフィールもご覧いただくと、どんな奴が書いているか分かりますよ。

コメント