「付せん持ち」のシデです。

インデックスファンドとETFの積立投資で資産形成を目指しています。

積立投資の進捗を報告いたします。

先月の様子は以下の記事をご覧ください。

資産形成のためにインデックスファンドによるコツコツ積立投資を選択した経緯は、以下の記事をご覧ください。

会社の役職は一般社員?係長?課長?部長?社長?

そんなものにはこだわらず、真の己の称号を確認しましょう。

僕は「付せん持ち」ですよ!(平社員です)

以下の記事をご覧になり、今すぐ称号を確認してください。

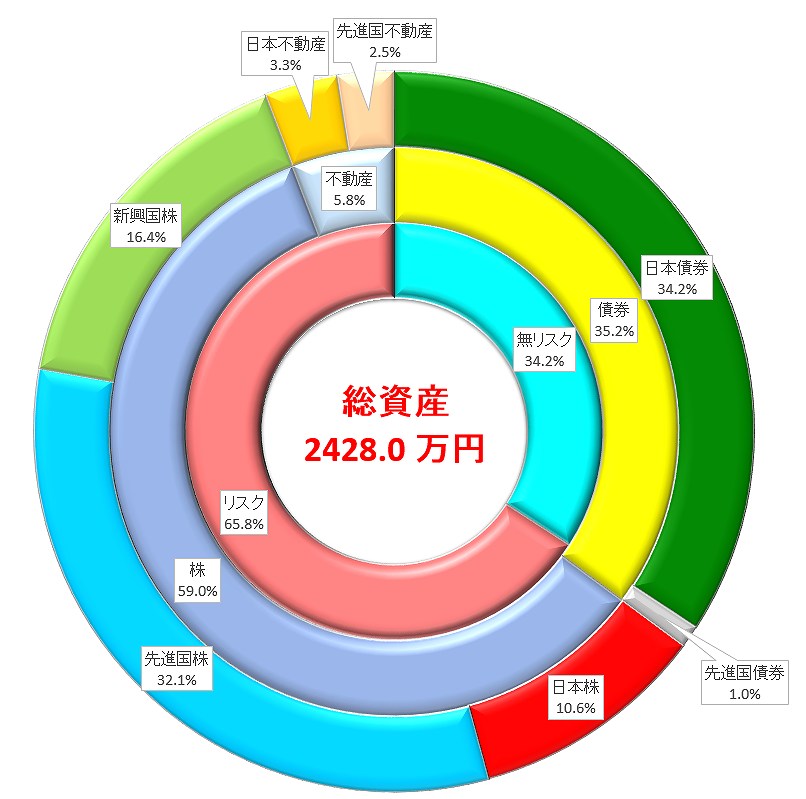

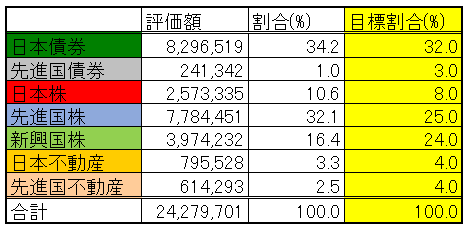

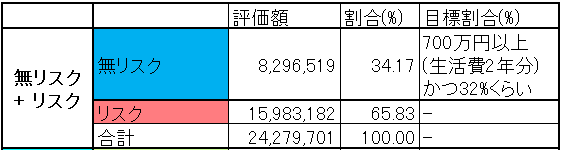

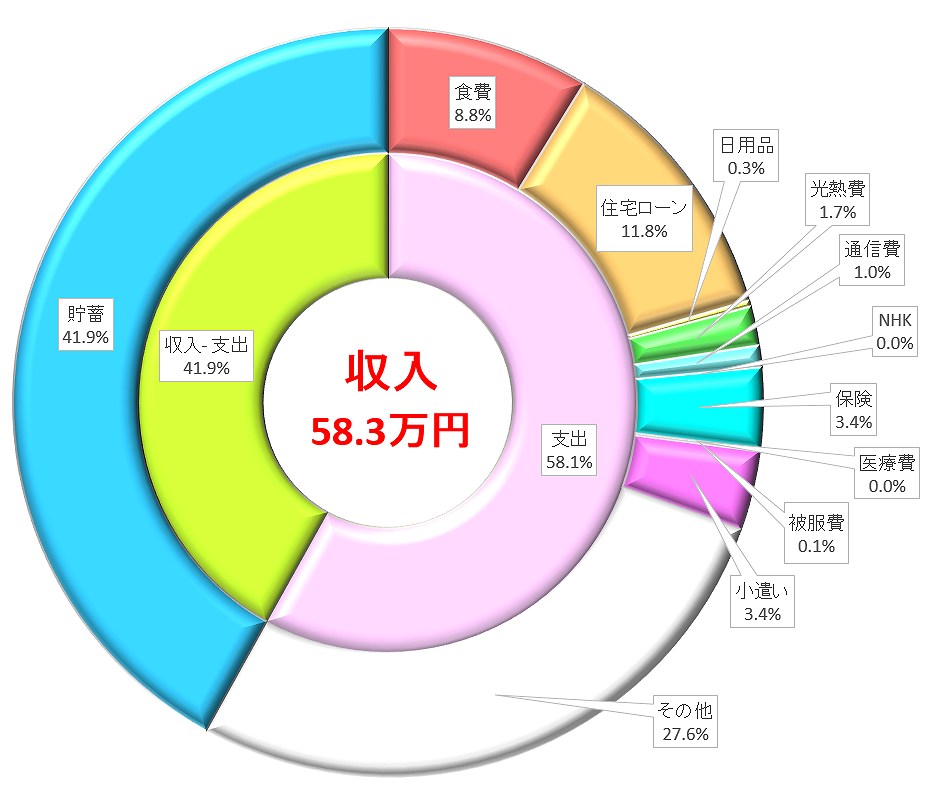

現状の資産状況は

総資産: 2428.0 万円(前月比+9.5 万円)

リスク資産買付総額: 1383.5 万円

リスク資産評価額: 1598.3 万円

リスク資産リターン: 15.5 %

今月の投資行動

今月の投資行動は以下のとおりです。

① 自分の企業型確定拠出年金で満額マッチング拠出

② 嫁さんのiDeCo(イデコ)で満額購入

③ 企業型確定拠出年金の枠でバリュー平均法をやってみたくなったので、先進国株クラスをちょっと売却

④ バンガード・FTSE・エマージング・マーケッツ ETF(VWO)を40株位購入

自分の企業型確定拠出年金で満額マッチング拠出

自動的に給料天引きで、「先進国株クラスの東京海上セレクション・外国株式インデックス」を買っております。

以下の記事でグダグダ述べたように、この環境を手に入れるのに非常に苦労しました。

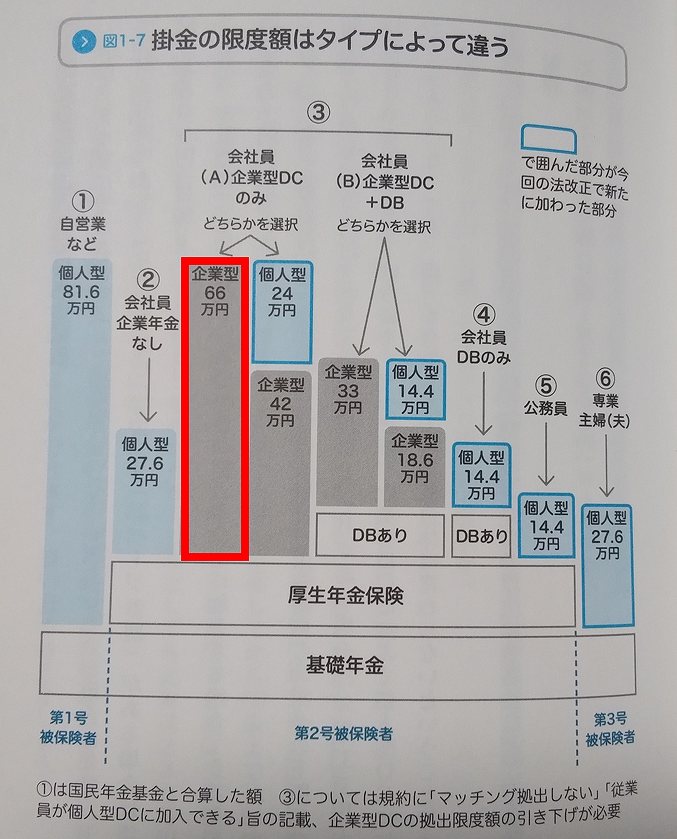

企業型確定拠出年金の企業側拠出とマッチング拠出の合計は最大55000円ですが、僕の場合は

企業側拠出: 15000円

マッチング拠出: 15000円

と、企業側拠出の額に縛られ、満額に到達していません。

こんな制約なくしてしまって、希望すれば満額拠出が出来るようにして欲しいものです。

なんで制限があるのか考えてみて、絶望した様子が以下の記事で確認いただけます。

嫁さんのiDeCo(イデコ)で満額購入

毎月23000円分、DCニッセイ外国株式インデックスファンドを買っています。

企業型確定拠出年金の枠でバリュー平均法をやってみたくなったので、先進国株クラスをちょっと売却

以下の記事で述べたように、バリュー平均法をやってみます。

バリュー経路に則って売却、買付の指示を出すのですが、売価、買付まで結構日数がかかり、その間に評価額が変わるので計算がちょっとずつずれるのが気持ち良くないです。

暴落時にリザーブ資金をドカッと突っ込むのが楽しみです。

バンガード・FTSE・エマージング・マーケッツ ETF(VWO)を40株位購入

目標アセットアロケーションの割合からずれまくっている新興国株クラスを買い足すために、VWO(バンガード・FTSE・エマージング・マーケッツ ETF)を購入しました。

NISA枠120万円分をゴリゴリ削って、SBI証券で買付手数料が無料となる海外ETFを買い続けます。

アセットアロケーションのチェック!

現在のアセットアロケーションの設定経緯は以下の記事をご覧ください。

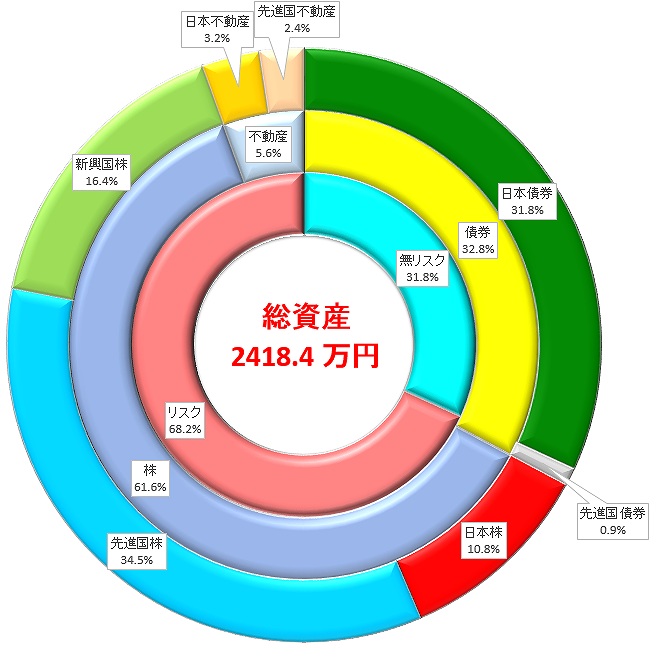

企業型確定拠出年金の枠でバリュー平均法を実施する際のリザーブ資金を確保するために、先進国株クラスのインデックスファンドを60万円位売りました。

日本債券クラスがその分増えた形で、やや目標割合より過剰となりました。

来月に新興国株クラスを更に買い足すための資金として利用しようと思います。

今後の予定

・目標アセットアローケーションから特にずれている新興国株クラスの買い付け

・自分の企業型確定拠出年金、満額拠出継続

・嫁さんのiDeCoは年単位拠出に変更したため、拠出はなし。

詳細は以下の記事をご覧ください。

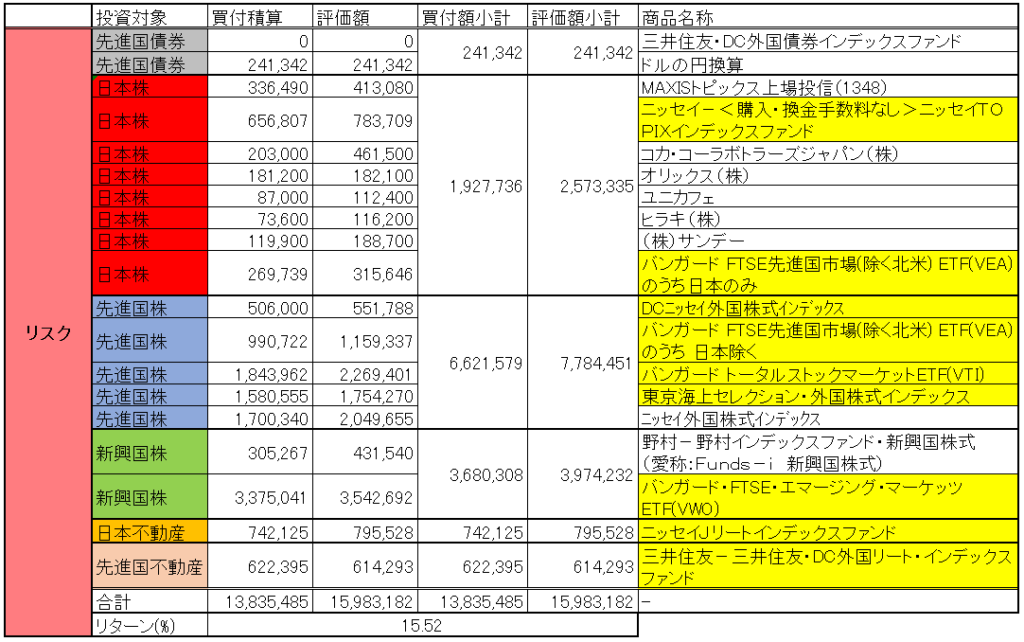

総資産の内訳紹介

以下、内訳詳細とリスク資産の保有商品。

商品名が黄色となっているものを買い付ける予定です。

海外ETFは最近の為替で円換算しました。

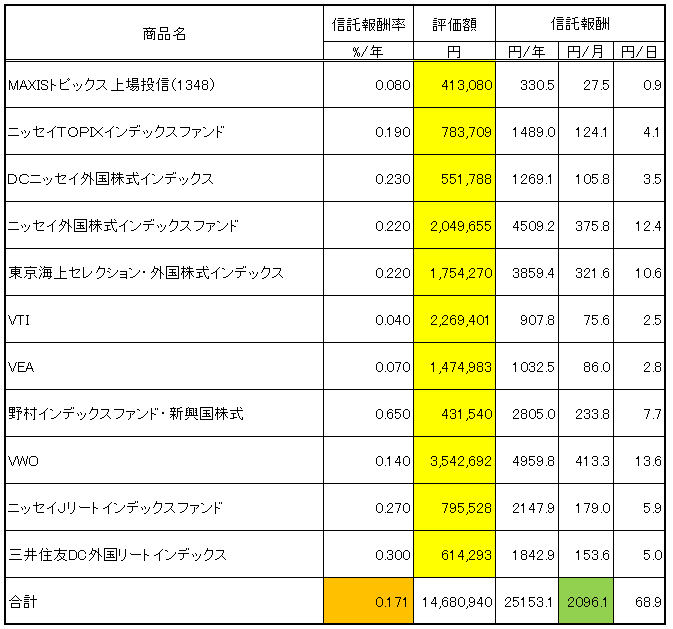

気になる運用コストである信託報酬は、つみたてNISAを利用する方には通知されるようですが、僕は普通のNISAです。

自分で計算しました。

今月のリスク資産全体に対する信託報酬は2096.1 円でした(0.171/年)。

関連記事>>>

厳選おすすめ記事

投資のためにはお金が必要。それをどうやって捻りだすか考えるのに家計簿は必須でしょう。

家計簿をつけるといいことしかありません。

まずは家計簿からトライ!

作者プロフィールもご覧いただくと、どんな奴が書いているか分かりますよ。

![]()