企業型確定拠出年金で退職金運用をしている全国の社畜の皆さん、おはこんばんちは。

企業型確定拠出年金は、毎月定額の拠出金が会社から拠出され、あらかじめ設定した投資信託等を買い続けるドルコスト平均法による運用となるのが通常です。

一方で確定拠出年金の枠では、投資信託のスイッチングによる売買手数料は無料であり、頻繁な売買を繰り返してもその分の取引手数料がかかりません。

ドルコスト平均法のようなbuy & holdではなく、安い時にたくさん買って、高くなったら売るという売買を何回しても、手数料を気にする必要がないことになります。

ただし、この理想的な売買をするためには、いつが買い時、売り時かを予想する必要があり、凡人の僕には全く分かりません。

そんな凡人の僕でも理想的な売買が出来るかもしれない手法がバリュー平均法です。

上手にやればドルコスト平均法よりもいい成績を上げられるかもしれません。

この記事はその実践記録となります。

バリュー平均法の考え方で参考にしたのは以下の本です。

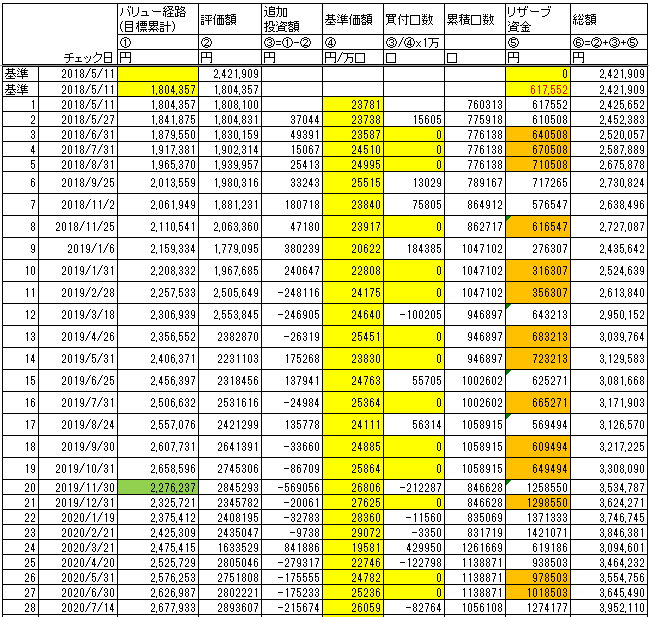

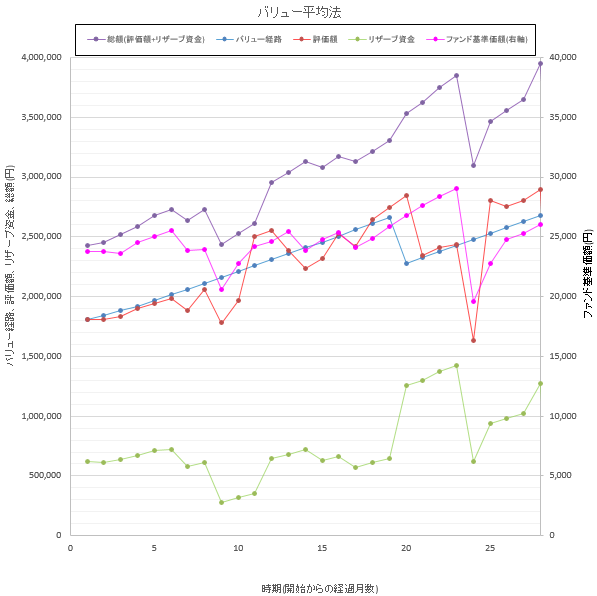

2020年7月バリュー経路の確認

ほったらかし投資に飽きたのでバリュー平均法をやってみます!売買手数料が無料で利益確定しても税金がかからない企業型確定拠出年金の枠でお試しプレイです バリュー平均法2018年5月の記事でも述べたように、以下の条件でバリュー平均法に取り組んでいます。

[wp-svg-icons icon=”checkmark-circle” wrap=”i”] 企業型確定拠出年金の枠で実施する。売買手数料はかからないので気にしなくてよい

[wp-svg-icons icon=”checkmark-circle” wrap=”i”] 毎月の拠出額は、マッチング拠出額を合わせて40000円

40000円って多いの?少ないの?と思った方は、 企業型確定拠出年金(企業型DC)でマッチング拠出フル活用の55000円掛けるってしばらく無理な件 の記事をご覧ください。

[wp-svg-icons icon=”checkmark-circle” wrap=”i”] リスク資産は全額「先進国株式のインデックスファンド」

[wp-svg-icons icon=”checkmark-circle” wrap=”i”] リスク資産の成長率は5 %/年と仮定

前回の2020年4月の記事の時点から順に計算してみます。

5%の成長率を月割し、かけ算したものに毎月の拠出額40000円を加算してバリュー経路を辿っていきます。

2020年5月

2525729円 x (1 + 5 / 12 / 100) + 40000円 = 2576253円

2020年6月

2576253円 x (1 + 5 / 12 / 100) + 40000円 = 2626987円

2020年7月

2626987円 x (1 + 5 / 12 / 100) + 40000円 = 2677933円

バリュー経路と資産評価額との比較による買い付け金額の確認

2020年7月時点の資産評価額は2893607円でした。

バリュー経路との差分は

2677933 - 2893607 = - 215674円

4月に引き続き、バリュー経路に対してかなり上振れました。

バリュー経路に合致するように売却して、リザーブ資金として次回の買付に回すことになります。

売買の対象はいつもどおり、企業型確定拠出年金のラインアップの中で唯一の先進国株式インデックスファンドである東京海上セレクション・外国株式インデックスです。

企業型確定拠出年金(企業型DC)の商品ラインアップに文句を言い続けたらちょっとはマシになった件の記事でも述べたように、このインデックスファンドをラインアップから選択するために、心が張り裂けるような辛く苦しい戦いがありました。

2020年7月バリュー平均法の感想

投資している東京海上セレクション・外国株式インデックスのここ最近の基準価額は、

2月: 29072円

3月: 19581円

4月: 22746円

5月: 24782円

6月: 25236円

7月: 26059円

というように、コロナの影響を一瞬受けましたが、徐々に回復しているように見えます。

2月の30000円近いところまでヌルヌルと伸びてしまいそうです。

っていうか、そんなところで上げ止まるとは思っていません。

超長期的には年率5%だから・・・

10年で1.05 ^ 10 = 1.629

20年で1.05 ^ 20 = 2.653

30年で1.05 ^ 30 = 4.322

なるほど、30年後には4倍の120000円が目標ですね。

いやー、楽しみだ。

一方で、バリュー平均法は基準価額の激しい上げ下げがないと旨味が出ないので、単純に増え続けるだけでは困ります。

たまに小暴落、中暴落、大暴落を挟んで、良い感じに売買を繰り返したいものです。

ということで、次の暴落早く щ(゚Д゚щ)カモーン!

全ては、20~30年後にニヤニヤするために・・・。

企業型確定拠出年金以外の資産状況については、投資カテゴリーの記事で紹介しています。

おすすめ記事

普通だと思ってたことがそうじゃなかったことってたまにありますよね。

気付くためには自分でちょっと勉強しないとダメかも。そんな体験談です。

作者プロフィールもご覧いただくと、どんな奴が書いているか分かりますよ。

記事一覧も是非!我々夫婦の執念がこもった記事が盛りだくさんです。

積立投資の勉強にピッタリの本です!

コメント