年末恒例の行事と言えば、そう純資産の確認ですね!

ブログ記事でよく見る総資産は、金融資産の総額を示していることが多いですよね。

金融資産と並列にローンなどの負債や不動産も加味した純資産を確認することで、いわゆる真の資産を知ることができます。

年末恒例とか言って、2024年末はめんどくさくて確認しなかったので、2025年末の記事にて2年分をまとめて報告します。

前回2023年末に確認したときの記事は【2023年末】純資産は7,849万円 住宅ローンを完済し負債がゼロになりましたをご覧ください。

このブログ記事の動画版もありますので、一緒にどうぞ!

「シデとセルリアンの節約blog」では、夫婦でブログを書いており、普段は節約、家計管理、投資に取り組む様子を紹介しています。

特に家計簿に自信あり!

この記事は夫のシデが書いています。

家計管理、積立投資、節約に関する相談、お問い合わせ等ありましたら、お問い合わせフォームからお願いいたします!

この記事の著者

家計管理大好きブロガー

シデ(@shidebu3)

プロフィール

就職してから19年以上にわたりずっと家計簿をつけています。好きなことはゲーム、家計管理、節約、インデックス投資、アクアリウム、バスケ。日々、楽しく生きるために考え中。セルリアンが妻です。

プロフィール詳細

純資産とは資産から負債を引いた金額

純資産とは流動資産、固定資産といった資産から借金などの負債を差し引いた金額です。

会計学の用語だそうですが、家計に当てはめると以下のようなものが対象になると考えています。

- 資産: 流動資産、固定資産

流動資産: 現金、預金、株式、投資信託、国債など

固定資産: 土地、家、家財など - 負債: 住宅ローン、車のローン、カードローン、奨学金、その他借金など

- 純資産=資産-負債

純資産確認の前提条件

資産の前提条件

我が家の資産の多くを占めるのは次のものです。

- 株、投資信託

- 現金、国債

- 一戸建て

このうち一戸建ての価値は土地と建物に分けて以下のように評価しました。

- 土地

普段から周辺で売り出される土地の坪単価を記憶しておくことや、土地価格相場が分かる土地代データ|公示地価・基準地価マップ (tochidai.info)などから推定 - 建物

新築価格の20%を業者利益と想定し、80%相当が新築時の価値と仮定。

その後、20年間で価値が0になると考え、新築時の価値の1/20を毎年差し引いて推定。

流動資産、金融資産の詳細は【2025年12月】積立投資で資産運用 前月比プラス64万円!増えまくりの1年に感謝しつつ、利の乗った旧NISAをイソイソと現金化で紹介しています。

負債の前提条件

我が家の負債は2025年末時点でありません。

2023年2月に住宅ローンを一括返済し、その後の追加の借金、ローンもありません。

住宅ローンを一括返済した時の様子は【2023年2月】子供なし夫婦の家計簿公開 支出1,480万円をご覧ください。

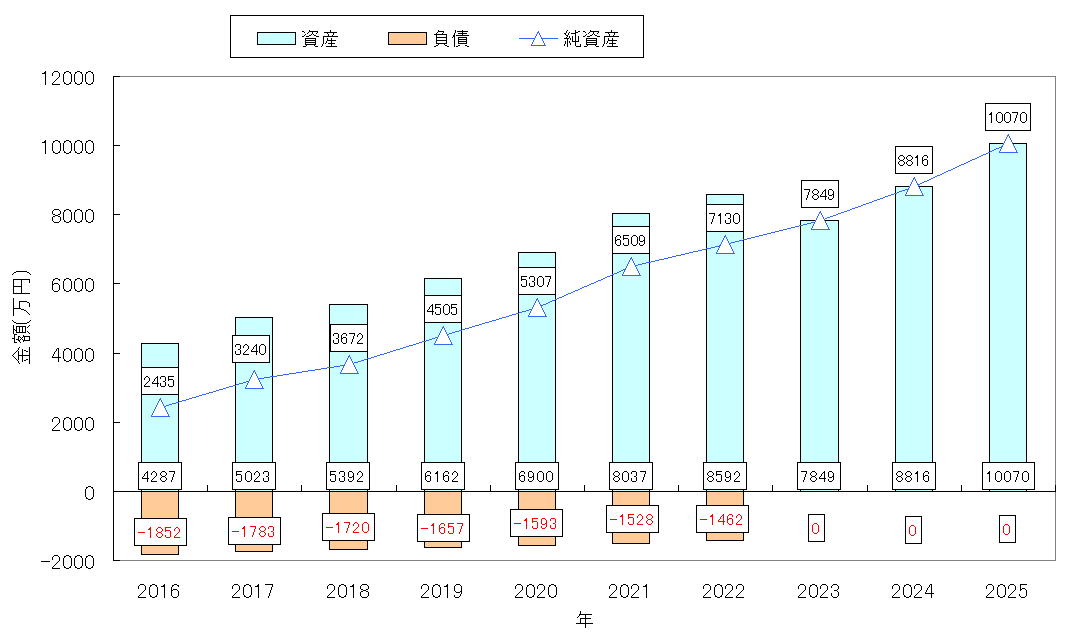

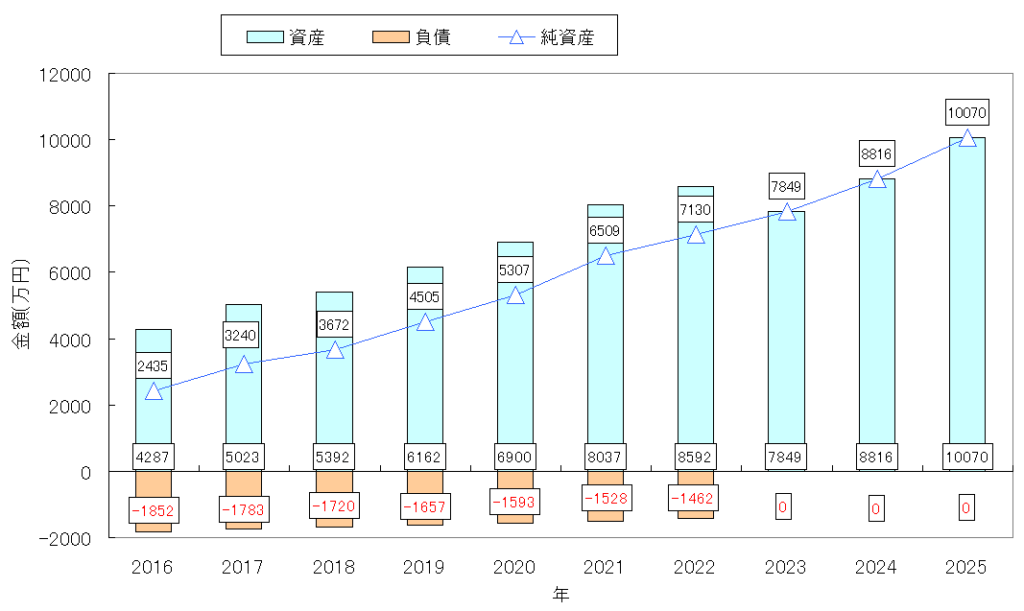

純資産の推移

ブログを始めた2016年から2025年までの資産、負債、純資産の推移を以下に示します。

単位は万円。

| 年 | 資産 | 資産 | 資産 | 資産 | 負債 | 純資産 |

| 流動資産 | 固定資産 | 固定資産 | 合計 | |||

| 土地 | 建物 | |||||

| 2016 | 1567 | 2000 | 720 | 4287 | -1852 | 2435 |

| 2017 | 2363 | 2000 | 660 | 5023 | -1783 | 3240 |

| 2018 | 2792 | 2000 | 600 | 5392 | -1720 | 3672 |

| 2019 | 3622 | 2000 | 540 | 6162 | -1657 | 4505 |

| 2020 | 4420 | 2000 | 480 | 6900 | -1593 | 5307 |

| 2021 | 5617 | 2000 | 420 | 8037 | -1528 | 6509 |

| 2022 | 6232 | 2000 | 360 | 8592 | -1462 | 7130 |

| 2023 | 5549 | 2000 | 300 | 7849 | 0 | 7849 |

| 2024 | 6576 | 2000 | 240 | 8816 | 0 | 8816 |

| 2025 | 7890 | 2000 | 180 | 10070 | 0 | 10070 |

資産、負債、純資産の確認

2025年を振り返りながら、資産、負債、純資産を確認します。

資産の確認

流動資産は2023年からの1年で1000万円増加、2024年からの1年で1300万円増加しました。

凄い増え方に感じます。

流動資産の9割くらいをリスク資産に突っ込んでいますが、そのリスク資産のリターンが大きく上振れて、お金の総額も大きく増えた2年間でした。

言い方を変えると、メッチャ運が良かったです。

土地と家に注目すると、散歩により周辺不動産の状況を見た感じでは、新築販売価格は上昇しているものの、資材高騰の影響によるもので土地の値段はそんなに変わっていないと考えています。

よって土地の評価額はこれまでと同様に2000万円のままとしました。

家の値段は経年劣化を見込んで新築時の価格から毎年1/20ずつ減少するものとし、2023年の300万円から60万円ずつ引き下げて、180万円としました。

土地と家の合計は2000+180=2180万円という計算ですが、売るとしたら値引き交渉も加味して3000万円くらいにする予定ですw

負債の確認

負債はありません。

今後も負債の予定はないです。

一瞬、奨学金の保証人になりかけたのですが、話が立ち消えましたw

あっぶねーwww

純資産の確認

2023年から約2200万円の増加でした。

冗談のような増え方です。

いつか2200万円減ることも覚悟しておきます。

まとめ

資産、負債、純資産の推移を確認しました。

去年は確認しなかったのを急に思い出して、表にまとめてみたらなんと1億円を超えていました。

これで念願の億りび・・・

いやいや、待ってください。

それは持ち家を売却した場合の話です。

売ってもいないのに、そんなことを考えても仕方ありません。

机上の空論っていうか、捕らぬ狸の皮算用っていうか・・・、あと何かあるでしょうか。

とにかく、まだ億り人ではないことは確かです。

引き続き金融資産がモリモリ増えることをお祈りして、また1年を過ごしたいと思います。

あなたは純資産を確認したことがありますか?

確認すると、ローンが多すぎて貯金があっても純資産はマイナスとなっていることに気付くかもしれません。

戦略的に長期の住宅ローンを組んで、余剰金を投資に回し、ローン金利と投資リターンの差分で資産を増やしている、という方もいるそうです。

我が家はそのチャンスを投げ捨てて、ローンを一括返済してしまいましたw

何が正解かはその時にならないと分かりませんので、考えるのをやめたチキンという訳です。

ローン金利が上昇しつつある今、上記の戦略を取っている方はどのように感じているのか教えてください!

「シデとセルリアンの節約blog」では、夫婦でブログを書いており、普段は節約、家計管理、投資に取り組む様子を紹介しています。

特に家計簿に自信あり!

家計管理、積立投資に関する相談、お問い合わせ等ありましたら、お問い合わせフォームからお願いいたします!

お問合せいただいた際にはブログ記事にする形でお返事いたします。

お返事の記事の例は、家計管理、資産管理のうまい方法は何か?自分に合う方法を見つけ出せるまで試行錯誤しようなどをご覧ください。

お待ちしております!

インデックス投資を始めるのが不安な方はFPに無料で相談することも可能

インデックス投資は自分のリスク許容度を把握しながら長期間のスパンで行えば、結構いい感じに資産が増える可能性が高いと考えています。

絶対に増えると言い切れないのが難しいところですね。

インデックス投資の紹介記事をよく見ることがありますが、様々な仮定のもとで書かれており、万人に合うものを探すのは難しいでしょう。

投資を始めるにしても、どこから手を付けたらよいか分からないとか、本当にその条件が合っているのか不安になる方もいることでしょう。

その場合は、FP(ファイナンシャルプランナー)に相談して不安を解消することも可能です。

例えば、以下のFP無料相談サービスがありますので、気になる方はクリックしてみてください。

保険チャンネル

保険チャンネルはリクルートが運営するFP無料相談サービスです。

「家計の相談」「老後資金の相談」「教育費・子育て費用の相談」「保険の見直し」などを取り扱っています。

オンライン相談や、自宅、指定した場所での相談も可能で、何度でも無料で相談できるのが強みです。

保険のトータルプロフェッショナル

ほけんのトータルプロフェッショナルは厳格な基準をクリアしたトップレベルの厳選されたFPによる無料相談サービスです。

保険見直しだけでなく「家計チェック」「賢い貯蓄方法」「賢い節税方法」「住宅ローンの見直し」「住宅購入のコツ」などのアドバイスを提供してくれます。

自宅、指定した場所での相談も可能で、何度でも無料で相談できます。

マネプロ

マネプロは保険・資産運用・住宅ローンなど、幅広い知識をもったプロフェッショナルが、特定の金融機関に偏らない立場からライフプランの実現をプロデュースする無料のワンストップ金融コンサルティングサービスです。

対面でもオンラインでも相談可能。

おすすめ記事の紹介

こんな記事も書いています!

必要な保険と補償額を知るきっかけとなった保険相談の体験談です。

全7話で、世の中の多くの人が陥っている保険信仰の強烈な呪いが解けることでしょう。

マジで必読!

超おすすめwww

「ほけんの窓口」のカモになりかけた話!無料の保険相談所での体験談その1

コーヒーが好きな方に、マキネッタを知ってほしいです。

エスプレッソみたいに香り高くて味の濃いコーヒーを家で簡単に飲めますよ。

マキネッタの使い方、選び方を紹介!おいしいエスプレッソを自宅で簡単に作ろう

家計管理の方法を紹介しています。

これを実行すれば、めっちゃお金が貯まるはず!

15年間の家計簿を基にした家計管理方法を紹介!お金を管理して上手に貯めよう!

株売買の判断のために会社の分析の一環として、バランスシートを確認することがあります。

人の会社を分析する前に、自分の家計のバランスシートを作ってみるのも良いでしょう。

実は住宅ローンが巨大な負債となり、実質的な資産としてはマイナスとなっていて青ざめるかもしれません。

家計の貸借対照表(バランスシート)を作ってみた 家計簿では分からない純資産を把握して家計見直しのきっかけとしよう では、我が家のバランスシートを紹介しています。

個人の場合、家は大きな資産となりがちですね。

家、すなわち不動産の資産価値だけに偏らないように、他のリスク資産の割合も増やしたいものです。

資産運用もいいですが、それと同時にライフプラン表を作ることもおすすめです。

特に住宅ローンを組む場合は、長期的な資産の推移を把握しておくことで、地獄に落ちることを防げますよ。

住宅ローンのシミュレーションとライフプラン表作成で自分が払える住宅ローン金額の限界を計算しよう!これを間違えると老後貧乏まっしぐらですので慎重に

「シデとセルリアンの節約blog」では、夫婦でブログを書いており、普段は節約、家計管理、投資に取り組む様子を紹介しています。

特に家計簿に自信あり!

家計管理、積立投資に関する相談、お問い合わせ等ありましたら、お問い合わせフォームからお願いいたします!

作者プロフィールもご覧いただくと、どんな奴が書いているか分かりますよ。

記事一覧も是非!我々夫婦の執念がこもった記事が盛りだくさんです。

コメント