インデックス投資で資産の一部に新興国株を採用している方もいらっしゃると思います。

いつかは大きなリターンが得られるかもしれないと期待される新興国株ですが、新興国株インデックスの過去30年間の推移を見ると

- 10年で1.3倍

- 20年で3.6倍

- 30年で7.5倍

と右肩上がりで成長しています。

ところで、この成績は予測できていたのでしょうか。

予測できていたとして、現在の成績はどれくらい予想通りだったのかって気になりませんか?

この記事では、新興国株インデックスの実績と、正規分布に基づくリターンとリスクを加味した乱数シミュレーションを比較し、現在の成績が良い方だったのか悪い方だったのか普通だったのかを確認しました。

結論を先に言うと、だいたい平均値くらいの成績だったことが分かりました。

今後もそのまま推移するのかは誰にも分かりません。

合掌!

先進国株インデックスでも同様の検証をしております。

先進国株インデックスの実績とシミュレーションの比較結果が気になる方は、先進国株の実績とリターン、リスクを加味した乱数シミュレーションを比較してみた!をご覧ください。

この記事の著者

家計管理大好きブロガー

シデ(@shidebu3)

プロフィール

就職してから15年以上にわたりずっと家計簿をつけています。好きなことはゲーム、家計管理、節約、インデックス投資、アクアリウム、バスケ。日々、楽しく生きるために考え中。セルリアンが妻です。

プロフィール詳細

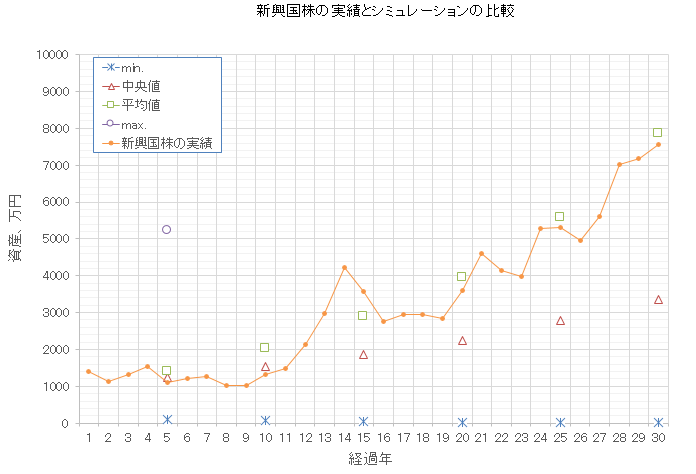

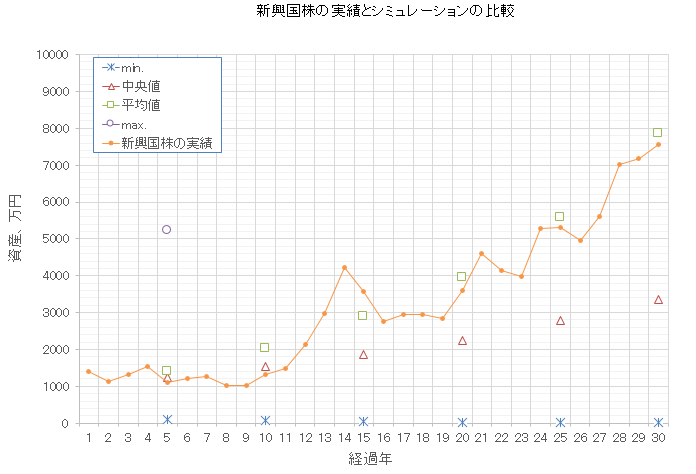

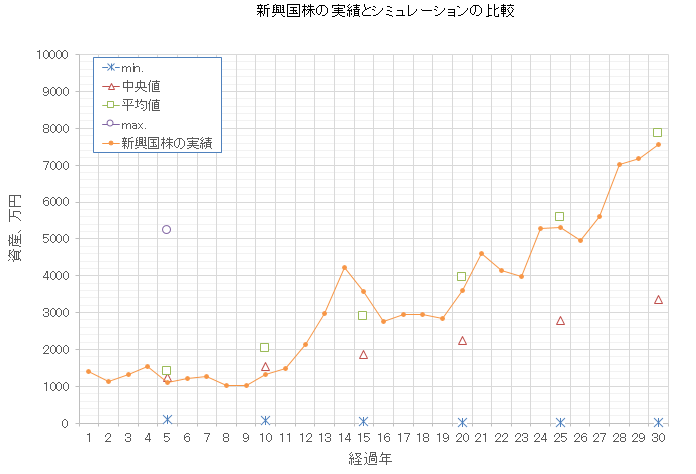

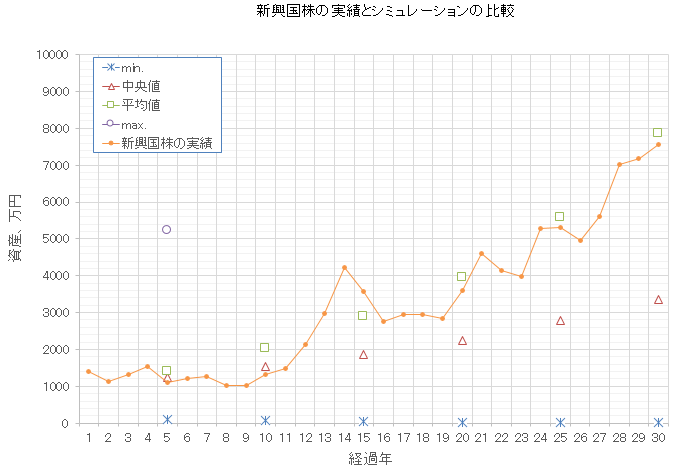

新興国株インデックスの実績

30年前に新興国株インデックスに連動する投資信託を1000万円買ったとすると、その後の価格推移は下のグラフのようになります(信託報酬ムシ)。

myINDEXの資産配分ツールを利用して求めた値です。

乱数シミュレーションの条件

条件は以下のとおりです。

資産割合

新興国株インデックス100%

リターン、リスク

過去30年間のリターンとリスクとして以下の値を採用しました。

- リターン7.0%

- リスク24.0%

- 期間30年

myINDEXの資産配分ツールを利用して求めた値です。

資産の初期値

1000万円

計算ツール

計算ツールは自分で作ったライフプランシミュレーターです。

ライフプランシミュレーションは収入と支出から収支バランスを把握するのが本来の使い方ですが、収入、支出の項目を0として、最初の貯金、投資額を1000万円と入力します。

収支バランスを0で固定とすることで、資産1000万円のその後の推移をシミュレーションする訳です。

投資のリターンは乱数で毎年変化するので、どうなるのかはあらかじめ分かりません。

分からない代わりに、毎年変化する様子を複数パターン出力することで、結局どんな感じに資産が増えたり減ったりするのか確認するという力技です。

1回100パターン出力できるツールでして、これを10回分、すなわち1000パターン出力しました。

(100パターンだと結果がブレブレでしたw)

おもしろそう、自分でやってみたいと思った方は、厳しめに設定できるライフプランシミュレーション紹介!投資リターンにリスク(標準偏差)を考慮し破産確率を把握しよう!から詳細を追ってみてください。

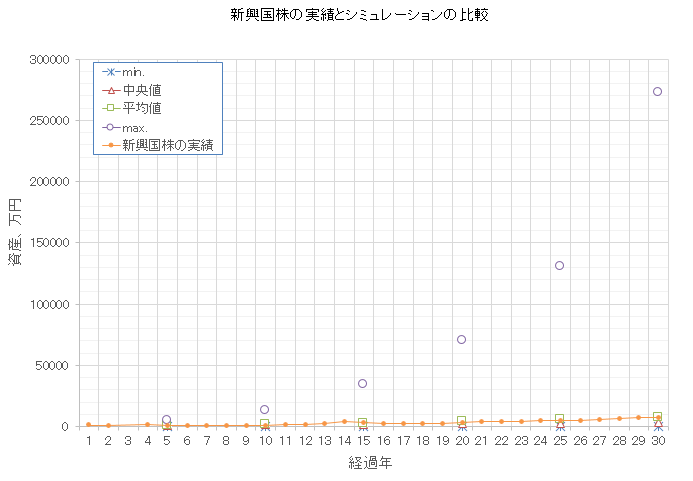

比較結果

1000ケースの運用結果の中から、以下の年数が経過した時点の資産額に注目します。

- 5年

- 10年

- 15年

- 20年

- 25年

- 30年

また各経過年の資産額の中から、以下の値に注目します。

- 最小値(min.)

- 中央値(1000ケース中、500番目の値)

- 平均値(1000ケースの平均値)

- 最大値(max.)

気になる結果をどうぞ!

| 経過 年数 | min. | 中央値 | 平均値 | max. | 平均値未満 の回数 |

| 年 | 万円 | 万円 | 万円 | 万円 | 回 |

| 5 | 110 | 1249 | 1396 | 5218 | 588 |

| 10 | 73 | 1543 | 2015 | 13288 | 637 |

| 15 | 32 | 1862 | 2906 | 34697 | 674 |

| 20 | 14 | 2247 | 3960 | 70679 | 685 |

| 25 | 10 | 2788 | 5571 | 130883 | 722 |

| 30 | 7 | 3348 | 7866 | 272374 | 738 |

このままでは最大値以外のデータがよく見えませんので、縦軸の範囲を1億円に変更したグラフも以下に掲載します。

最小値は年数を重ねるごとに低下し、30年後にはまさかの一桁台となることもありました。

1000万円が7万円になるって、何の罰ゲームと思ってしまいますが、リターンとリスクの数値上はなくはないのです。

一方で30年後の最大値は27億円オーバーとなりました。

先進国株インデックスでは下の表のように最大値は20億円でした。

先進国株に勝てる可能性を秘めているとは、恐ろしい。。。

| 経過 年数 | min. | 中央値 | 平均値 | max. | 平均値未満 の回数 |

| 年 | 万円 | 万円 | 万円 | 万円 | 回 |

| 5 | 329 | 1551 | 1647 | 4528 | 563 |

| 10 | 358 | 2288 | 2652 | 11691 | 598 |

| 15 | 234 | 3492 | 4315 | 23244 | 598 |

| 20 | 248 | 5236 | 7086 | 55713 | 643 |

| 25 | 248 | 7806 | 11429 | 97335 | 664 |

| 30 | 559 | 11447 | 18224 | 199067 | 672 |

考察

中央値は平均値を下回る

1000ケースの真ん中となる中央値は1000ケースの平均値を下回りました。

半分以上のケースで平均よりも悪い成績になる傾向です。

この傾向は、先進国株インデックスでも同じでした。

平均値を引き上げているのは、大きくかけ離れている最大値や平均値を上回る良い運用成績と考えられます。

年数が経過するほど中央値と平均値の差は広がる

中央値、平均値の差は時間が経つにつれてどんどん開いていきます。

この傾向は、先進国株インデックスでも同じでした。

25年目からは平均値が中央値の2倍以上になっているのにびっくりです。

新興国株の24%という高いリスクは、リターンの減る方にも増える方にも大きな振れ幅をもたらします。

リターンが大きく増加したケースではとんでもなく良い運用利益が得られ、時間が経過するほどに果ての果てまで資産が増加していくことになります。

25年、30年後に、この超ウルトラ良いケースが1000ケースの中にいくつかあるだけで、平均値を大幅に底上げしているものと考えられます。

そんなレアケースに引っ張られてる平均値ってあんまり参考にならないかも。。。

あれ、そういえば実績はどうなんでしょうか??

実績は平均値くらい

新興国株の実績は平均値のプロットに沿っているように見えます。

先進国株は中央値よりだったので、新興国株も同じような傾向だろと思っていたのですが意外でした。

新興国株は平均値があてになるんかい!

平均値を超えていたのは4年目、13~15年目、21年目、24年目あたりと、相当限定的です。

中央値を超えていることが結構多い印象。

先進国株では中央値を超えていたのは20回くらい、すなわち30年の内、20年でした。

新興国株でも同じ回数くらいは中央値を超えているようです。

まとめ

新興国株インデックスの実績とシミュレーション結果を比較し、以下の傾向が分かりました。

- シミュレーション上は中央値は平均値を下回る。(先進国株と同様)

- シミュレーション上は年数が経過するほど中央値と平均値の差は広がる。(先進国株と同様)

- 実績は平均値を超えることはめったにないが、平均値付近をふらふらしている。

平均リターンでその後の運用成果を語られることが多い長期投資ですが、新興国株はだいたいその通りに推移しているようです。

新興国株だけで資産運用をしている方はなかなかいないように思います。

よくあるのは先進国株や絶好調の米国株をメインにすることでしょう。

でも新興国株の最大値を見ると先進国株を上回ることもあり、ワンチャン狙って多めに新興国株を持っておくこともありかもと思ってしまいます。

実はうちの資産割合は新興国株が多めです。

いつか大化けするかもと期待しているけど、そのいつかっていつ???

新興国株にどれくらい期待しているかは「低迷相場でも負けない資産運用の新セオリー」を読んだら新興国株にガチで期待しちゃったにて熱く語っておりますw

新興国株に期待するのもいいけれども、重要なのは資産の増加、減少の振れ幅、すなわち資産全体のリスクを抑えることでしょう。

リスクの決め手は資産割合とも言えます。

本ブログの作者の資産割合は、アセットアロケーションから長期リターンのばらつきを把握し、リスクの妥当性を確認しよう!先輩インデックス投資家のお手本も紹介で紹介しております。

ご興味がある方は読んでみてください。

結局、新興国株は少なめにする予定です(おい

本記事で使用したシミュレーションは厳しめに設定できるライフプランシミュレーション紹介!投資リターンにリスク(標準偏差)を考慮し破産確率を把握しよう!で紹介中!

あなたの資産運用は想定通りに推移していますか?

20年、30年の長期での運用を考える上で大切にしていることがありますか?

ぜひコメント欄やSNSなどで教えてください!

投資の前にライフプラン作成がおすすめです。不安な方はFPに相談することも可能

長期の運用期間を確保するために若いうちからの投資も大事ですが、人生全体の収支を考えたライフプランを作成してからでも遅くはありません。

ライフプランを立てるにしても、どこから手を付けたらよいか分からないとか、本当にその仮定が合っているのか不安になる方もいることでしょう。

その場合は、FP(ファイナンシャルプランナー)に相談して不安を解消することも可能です。

例えば、以下のFP無料相談サービスがありますので、気になる方はクリックしてみてください。

保険チャンネル

保険チャンネルはリクルートが運営するFP無料相談サービスです。

「家計の相談」「老後資金の相談」「教育費・子育て費用の相談」「保険の見直し」などを取り扱っています。

オンライン相談や、自宅、指定した場所での相談も可能で、何度でも無料で相談できるのが強みです。

保険のトータルプロフェッショナル

ほけんのトータルプロフェッショナルは厳格な基準をクリアしたトップレベルの厳選されたFPによる無料相談サービスです。

保険見直しだけでなく「家計チェック」「賢い貯蓄方法」「賢い節税方法」「住宅ローンの見直し」「住宅購入のコツ」などのアドバイスを提供してくれます。

自宅、指定した場所での相談も可能で、何度でも無料で相談できます。

マネプロ

マネプロは保険・資産運用・住宅ローンなど、幅広い知識をもったプロフェッショナルが、特定の金融機関に偏らない立場からライフプランの実現をプロデュースする無料のワンストップ金融コンサルティングサービスです。

対面でもオンラインでも相談可能。

1,500円分のgiftee Boxプレゼントキャンペーン実施中!

こんな記事も書いています!

コーヒーが好きな方に、マキネッタを知ってほしいです。

エスプレッソみたいに香り高くて味の濃いコーヒーを家で簡単に飲めますよ。

マキネッタの使い方、選び方を紹介!おいしいエスプレッソを自宅で簡単に作ろう

家計管理の方法を紹介しています。

これを実行すれば、めっちゃお金が貯まるはず!

15年間の家計簿を基にした家計管理方法を紹介!お金を管理して上手に貯めよう!

株売買の判断のために会社の分析の一環として、バランスシートを確認することがあります。

人の会社を分析する前に、自分の家計のバランスシートを作ってみるのも良いでしょう。

実は住宅ローンが巨大な負債となり、実質的な資産としてはマイナスとなっていて青ざめるかもしれません。

家計の貸借対照表(バランスシート)を作ってみた 家計簿では分からない純資産を把握して家計見直しのきっかけとしよう では、我が家のバランスシートを紹介しています。

個人の場合、家は大きな資産となりがちですね。

家、すなわち不動産の資産価値だけに偏らないように、他のリスク資産の割合も増やしたいものです。

資産運用もいいですが、それと同時にライフプラン表を作ることもおすすめです。

特に住宅ローンを組む場合は、長期的な資産の推移を把握しておくことで、地獄に落ちることを防げますよ。

住宅ローンのシミュレーションとライフプラン表作成で自分が払える住宅ローン金額の限界を計算しよう!これを間違えると老後貧乏まっしぐらですので慎重に

家計管理、積立投資に関する相談、お問い合わせ等ありましたら、お問い合わせフォームからお願いいたします!

お問い合わせ | シデとセルリアンの節約blog (shide-ceru.com)

作者プロフィールもご覧いただくと、どんな奴が書いているか分かりますよ。

記事一覧も是非!我々夫婦の執念がこもった記事が盛りだくさんです。

コメント