インデックス投資信者の皆さん、信者って、じゃなくて儲かってますか?

ところで、皆さんの信じる神は何ですか?

ここでいう神とは投資対象のインデックスファンドのリターン、リスクを指します。

皆さんにも想定しているリターンとリスクがあると思いますが、それがブレブレだとしたら何を信じますか?

この記事では全世界株式インデックスのリターン、リスクを期間ごとに計算して、結局どの数値を使ったらよいか検証した結果を紹介しています。

リターン、リスクって何かしらという方は、無職の僕がデイトレードで気軽に稼いでいると親に誤解されたのでインデックス投資家として全力否定したら親もインデックス投資を始めた話で紹介していますので、ぜひご覧ください。

「シデとセルリアンの節約blog」では、夫婦でブログを書いており、普段は節約、家計管理、投資に取り組む様子を紹介しています。

特に家計簿に自信あり!

この記事は夫のシデが書いています。

家計管理、積立投資、節約に関する相談、お問い合わせ等ありましたら、お問い合わせフォームからお願いいたします!

この記事の著者

家計管理大好きブロガー

シデ(@shidebu3)

プロフィール

就職してから18年以上にわたりずっと家計簿をつけています。好きなことはゲーム、家計管理、節約、インデックス投資、アクアリウム、バスケ。日々、楽しく生きるために考え中。セルリアンが妻です。

プロフィール詳細

全世界株式(オルカン)インデックスの長期トレンドとリターン、リスクの確認

事の発端は、インデックス投資家がみんな大好きとされるmyINDEXの数値を眺めていて、ふと違和感を覚えたことです。

なんかmyINDEXのリターンってやたら大きくて、リスクが小さい感じがしたのです。

全世界株式(オルカン)インデックスのリターン、リスクって7%、20%くらいがいいところと考えると、それと異なる数値を出力するmyINDEXを採用した場合に資産運用にどんな影響を及ぼすのでしょうか。

悶々と考えた過程を紹介します。

myINDEXの全世界株式インデックスのトレンド

過去30年データ(1994年4月末~2024年4月末)のトレンドです。

立派な成長具合です。

myINDEXの全世界株式インデックスのリターン、リスク

過去30年データ(1994年4月末~2024年4月末)を基にしたリターン、リスクは以下の出力となります。

よく聞くような気がするリターン7%、リスク20%よりも好条件のリターン10.1%、リスク18.2%となりました。

んんん?どちらが正しいんだ???

全世界株の平均リターン

— シデa.k.a.603号室でロックマン攻略中 (@shidebu3) May 23, 2024

ACWI:35年間、7%くらい

myINDEX: 30年間、10%

なんでこんなに違うんだろう。対象の期間が違うせいもあるだろうけど、違い過ぎる。低い方で見ておけばいいだけなんだけど悩ましい pic.twitter.com/80dRCR7Q5q

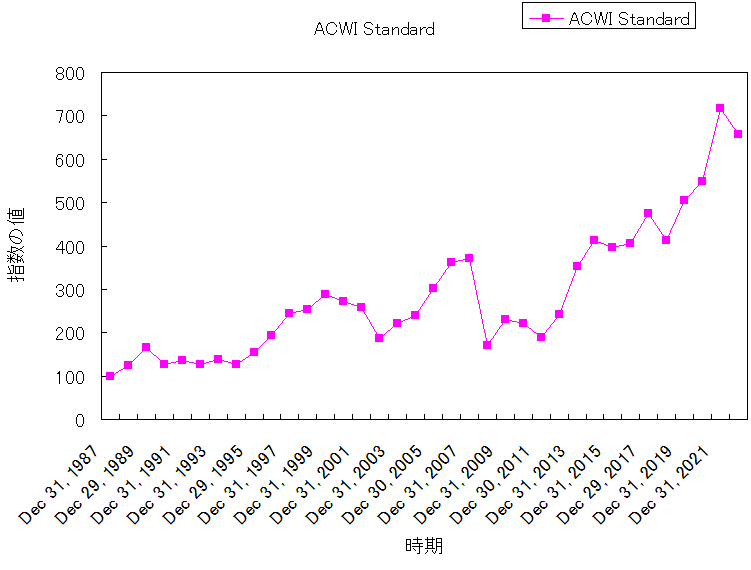

MSCIの全世界株式インデックスのトレンド

myINDEXとの比較対象は、MSCIの全世界株式インデックスの指数の推移と年間リターン(円ベース)としました。

| Date | ACWI Standard | 年間 リターン, % |

| Dec 31, 1987 | 100 | |

| Dec 30, 1988 | 125 | 24.9 |

| Dec 29, 1989 | 165 | 32.4 |

| Dec 31, 1990 | 127 | -23.1 |

| Dec 31, 1991 | 137 | 7.5 |

| Dec 31, 1992 | 127 | -6.8 |

| Dec 31, 1993 | 139 | 9.2 |

| Dec 30, 1994 | 128 | -8.1 |

| Dec 29, 1995 | 155 | 20.9 |

| Dec 31, 1996 | 193 | 24.8 |

| Dec 31, 1997 | 244 | 26.5 |

| Dec 31, 1998 | 254 | 4.0 |

| Dec 31, 1999 | 288 | 13.4 |

| Dec 29, 2000 | 273 | -5.3 |

| Dec 31, 2001 | 259 | -5.0 |

| Dec 31, 2002 | 187 | -28.0 |

| Dec 31, 2003 | 222 | 18.9 |

| Dec 31, 2004 | 240 | 8.3 |

| Dec 30, 2005 | 301 | 25.4 |

| Dec 29, 2006 | 361 | 19.9 |

| Dec 31, 2007 | 371 | 2.8 |

| Dec 31, 2008 | 170 | -54.2 |

| Dec 31, 2009 | 230 | 35.1 |

| Dec 31, 2010 | 221 | -3.8 |

| Dec 30, 2011 | 190 | -14.1 |

| Dec 31, 2012 | 242 | 27.5 |

| Dec 31, 2013 | 354 | 46.2 |

| Dec 31, 2014 | 412 | 16.5 |

| Dec 31, 2015 | 396 | -3.9 |

| Dec 30, 2016 | 405 | 2.4 |

| Dec 29, 2017 | 476 | 17.5 |

| Dec 31, 2018 | 412 | -13.5 |

| Dec 31, 2019 | 506 | 22.9 |

| Dec 31, 2020 | 550 | 8.6 |

| Dec 31, 2021 | 716 | 30.3 |

| Dec 30, 2022 | 658 | -8.1 |

myINDEXでは30年で17.5倍になったトレンドに対して、MSCIは35年で6.6倍です。

かなり差があります。

んん?どういうこと??

2023年、2024年が絶好調過ぎてmyINDEXのリターンを跳ね上げてるってこと??

インフレ考慮の有無があるとか?

MSCIの全世界株式インデックスのリターン、リスク

トレンドのままだとよく分からないので、リターン、リスクを計算してみます。

35年間の1点だけだと面白くないので、1988年の年間リターンを始点として1年間ずつ期間を増やして、期間ごとのデータとしました。

散布図は以下のとおり。

なんか、めちゃくちゃバラバラに見えます。

どのリターン、リスクを使えばよいのか判断できません。

リターン8%、リスク20%のところに集中しているような気がしないでもないです。

横軸を期間として、リターン、リスクの推移を示してみます。

30~35年間のデータはリターン7~8%、リスク20%くらいに落ち着いているように見えます。

保守的にリターン7%、リスク20%と読み取ることにします。

ライフプランシミュレーションに当てはめて確認!採用するリターン、リスクによって結果が大きく変わる!

何が正しいのかよく分からないけれども、リターン、リスクはバラバラであることが分かりました。

あとはインデックス投資をする人がそれぞれに好きなリターン、リスクを採用して資産割合を決めればよいということでしょうか。

好きなようにって、一体どうやって??

夫シデはどうしたらよいか考えた結果、リターン、リスクの数字だけでは全然分からないので、ライフプランシミュレーションに当てはめて考えることにしました。

ライフプランシミュレーションの条件

以前、myINDEXのリターン、リスクを採用したシミュレーションを実施した様子を生活費の25倍の資産でリスクを考慮して取り崩しシミュレーション!オルカン割合ごとの破産確率も紹介で示しました。

これと似たような条件でもう一度シミュレーションしてみます。

条件は以下のとおりです。

- 40才から開始

- 子どもなし、夫婦2人暮らし

- 40才時の年間生活費240万円

- 40才時の総資産は年間生活費の25倍。すなわち6000万円

- 47才まで240万円の労働収入あり

- 65才から年間220万円の年金受け取り

- 臨時出費は5年ごとに100万円

- 75才からレジャー費なし(40歳時96万円/年)

- 85才で介護施設費用3000万円

- インフレ率2%/年

- 資産割合はリスク資産100、90、80、70%

- リスク資産は全世界株式インデックスとし、リターン、リスクは上述したmyINDEXとMSCIベースの2種類

- 試行回数は1ケース当たり5000回

シミュレーションに使用したのは自分で作ったシミュレーターです。

厳しめのライフプランシミュレーション!投資リターンにリスク(標準偏差)を考慮しFIRE実現可能性、破綻確率を把握しよう!で紹介中!

myINDEXの直近30年データに基づくライフプランシミュレーション

myINDEXのデータを使ったシミュレーション結果です。

100才の破綻確率と資産中央値について表にまとめました。

| リスク資産割合, % | 100 | 90 | 80 | 70 |

| リターン, % | 10.1 | 9.1 | 8.3 | 7.1 |

| リスク, % | 18.2 | 16.4 | 14.9 | 12.7 |

| 100才破綻確率, % | 4.8 | 6.3 | 7.2 | 7.7 |

| 100才資産中央値, 万円 | 565,897 | 333,083 | 210,828 | 123,044 |

どの資産割合でも破綻確率は10%未満です。

100才の資産中央値は10億円を超えており、die with zeroとは程遠い状況となります。

こんなに金が余るのであれば、リターンは下がるものの、もっとリスク資産割合を低くして暴落の影響を小さくしたり、日々の資産の値動きを抑制したりすることも視野に入るのではないでしょうか。

いずれにしろ、この程度の破綻確率であればまず問題ないと考える方が多いように個人的には思います。

このシミュレーション結果なら安心ですね。

あれ・・・

そういえば、前提となっているリターンとリスクって合っているんでしたっけ???

全世界株式インデックスの35年データに基づくライフプランシミュレーション

次にMSCIのデータを使ったシミュレーション結果です。

100才の破綻確率と資産中央値について表にまとめました。

| リスク資産割合, % | 100 | 90 | 80 | 70 |

| リターン, % | 7.0 | 6.3 | 5.6 | 5.1 |

| リスク, % | 20.0 | 18.0 | 16.0 | 14.0 |

| 100才破綻確率, % | 32.0 | 32.9 | 34.0 | 38.1 |

| 100才資産中央値, 万円 | 33,243 | 24,538 | 15,740 | 9,448 |

myINDEXの結果と大きく異なり、破綻確率は30%を超えています。

3割ダメと言われると、7割はセーフだからほぼセーフと考えるか、野球の3割バッターくらいの確率で外れを引くんだったらアウトと考えるなど、人によって評価が分かれそうですw

中央値は数億円と、100才にしては結構残っている印象です。

中央値とは全体の真ん中の成績となります。

上位25%に入るのはあり得ないけれど、せめて真ん中くらいには滑り込めるだろと切り替えれば悪くない気もします。

高いリターンを信じると資産割合を保守的にしすぎる懸念あり

上記2つのリターン、リスクを採用した結果を見て、どの資産割合が良いと感じたでしょうか。

というか、結果があまりにも違い過ぎて、どっちのリターン、リスクを信じたらよいか分からなくなる方もいるのではないでしょうか。

夫シデもこれを知った時に、何を信じたらよいか分からなくなってしまいました。

自分が信じられるのは自分のライフプランシミュレーターだけですので、何回もライフプランシミュレーションを行いました。

検討を重ねるにつれて、破綻確率を少しでも小さくすることを優先したいという気持ちが芽生え、100%リスク資産運用が第一候補となっています。

暴落の影響が怖いからと言ってリスク資産割合70%を選択してしまうと、高リターンを提供するmyINDEXのデータ通りなら良いのですが、低リターンのMSCIのデータ側に偏った時に破綻確率を上げてしまうことになります。

破綻したくないから資産運用しているはずなのに、リスクを下げようとうっかり保守的すぎる資産割合を選ぶと破綻しやすい結果になるのです。

最終的に、100%リスク資産運用なら運が良かったらめちゃんこお金が増えるし、リターンとリスクが低めに推移しても、その環境下ではベストな、すなわち最も破綻しにくい結果になるという結論に至りました。

頑張っても破綻するときは破綻するので、どうせ張るならリターンが大きくなるフルインベストメントが最強になったのです。

大先輩の「どうせ死ぬなら強く打って・・・・・死ねっ・・・!」という囁きも心に響きます。

これですね。 pic.twitter.com/H0FD9gZPIJ

— パンダック@アーリーリタイア済み! (@pan_duk) May 19, 2024

リスク資産割合を大きくすると暴落の影響も大きくなるという側面があります。

年間リターンのマイナス30%を暴落と定義して、MSCIのリスク、リターンを採用した100%リスク資産運用における暴落回数をカウントしてみると、40才から100才の間に最大で11回という結果が出ました。

1000ケースだと全部でだいたい2200回くらいで、ひとつの世界線だと平均2回くらいの暴落です。

下図は下位25-30位の資産推移の一例です。

資産がバッコンバッコン変化しています。

100%リスク資産運用とはこんなにも変化が激しいのです。

さすがに11回も暴落を食らうと破綻して退場しているでしょうが、5回くらいなら大地震が来るのと同じようにたまに来る災害として受け止められる気がします。

もちろん、この暴落の〇%という数字や回数に対する許容度は人によって異なりますので、ご自分の胸の奥でしっかりと確かめてから資産割合を決定するべきなのは言うまでもありません。

僕はたまたまそういうのが平気な人だったというだけでしょう。

(あとは強烈に働きたくないので、働かなくていい理由を作るために必死になっているとも言えますw)

全世界株式インデックスのリターン、リスクが自分の想定通りか確認して資産割合を決定しよう

全世界株式インデックスのリターン、リスクを確認し、資産割合とそれが自分のライフプランに及ぼす影響を確認しました。

リターン、リスクはデータの期間によって大きく変化し、今後も変わる可能性があります。

でも実績データを基に考えるしかないので、手に入るネタで考えた結果、資産をなるべく運用に回した方が破綻しにくくなるという結果が得られました。

実際には現金がないと日々の生活費の支払とかに困りますので、年間生活費の2年分くらいの現金を残して、あとは投資しようかなと思っております。

現金の多くは国債購入に充てているので、しばらく現金化できません。

また数か月して現金が用意できたら一括投資いたしましょう。

さて、ここまで読んでいただいた方に対して、最後にお伝えしたいのは次のことです。

リターン、リスクのデータだけあってもよく分からないままですが、ライフプランシミュレーションに適用することで、自分に合った資産割合を判断できるようになります。

ご自分の資産割合がどんなリターン、リスクに相当していて、それが長期的にどんな結果をもたらすのかご存知ですか?

まだ確認したことがない方は、ライフプランシミュレーションと合わせて検討するのがおススメです。

厳しめのライフプランシミュレーション!投資リターンにリスク(標準偏差)を考慮しFIRE実現可能性、破綻確率を把握しよう!にて使い方を紹介しています。

あなたの信じる神(リスク、リターン)は何ですか?

神(リターン、リスク)は想定通りに推移していますか?

コメント欄やSNS引用でぜひ教えてください。

「シデとセルリアンの節約blog」では、夫婦でブログを書いており、普段は節約、家計管理、投資に取り組む様子を紹介しています。

特に家計簿に自信あり!

家計管理、積立投資に関する相談、お問い合わせ等ありましたら、お問い合わせフォームからお願いいたします!

お問合せいただいた際にはブログ記事にする形でお返事いたします。

お返事の記事の例は、家計管理、資産管理のうまい方法は何か?自分に合う方法を見つけ出せるまで試行錯誤しようなどをご覧ください。

お待ちしております!

インデックス投資を始めるのが不安な方はFPに無料で相談することも可能

インデックス投資は自分のリスク許容度を把握しながら長期間のスパンで行えば、結構いい感じに資産が増える可能性が高いと考えています。

絶対に増えると言い切れないのが難しいところですね。

インデックス投資の紹介記事をよく見ることがありますが、様々な仮定のもとで書かれており、万人に合うものを探すのは難しいでしょう。

投資を始めるにしても、どこから手を付けたらよいか分からないとか、本当にその条件が合っているのか不安になる方もいることでしょう。

その場合は、FP(ファイナンシャルプランナー)に相談して不安を解消することも可能です。

例えば、以下のFP無料相談サービスがありますので、気になる方はクリックしてみてください。

保険チャンネル

保険チャンネルはリクルートが運営するFP無料相談サービスです。

「家計の相談」「老後資金の相談」「教育費・子育て費用の相談」「保険の見直し」などを取り扱っています。

オンライン相談や、自宅、指定した場所での相談も可能で、何度でも無料で相談できるのが強みです。

保険のトータルプロフェッショナル

ほけんのトータルプロフェッショナルは厳格な基準をクリアしたトップレベルの厳選されたFPによる無料相談サービスです。

保険見直しだけでなく「家計チェック」「賢い貯蓄方法」「賢い節税方法」「住宅ローンの見直し」「住宅購入のコツ」などのアドバイスを提供してくれます。

自宅、指定した場所での相談も可能で、何度でも無料で相談できます。

マネプロ

マネプロは保険・資産運用・住宅ローンなど、幅広い知識をもったプロフェッショナルが、特定の金融機関に偏らない立場からライフプランの実現をプロデュースする無料のワンストップ金融コンサルティングサービスです。

対面でもオンラインでも相談可能。

関連記事の紹介

こんな記事も書いています!

必要な保険と補償額を知るきっかけとなった保険相談の体験談です。

全7話で、世の中の多くの人が陥っている保険信仰の強烈な呪いが解けることでしょう。

マジで必読!

超おすすめwww

「ほけんの窓口」のカモになりかけた話!無料の保険相談所での体験談その1

コーヒーが好きな方に、マキネッタを知ってほしいです。

エスプレッソみたいに香り高くて味の濃いコーヒーを家で簡単に飲めますよ。

マキネッタの使い方、選び方を紹介!おいしいエスプレッソを自宅で簡単に作ろう

家計管理の方法を紹介しています。

これを実行すれば、めっちゃお金が貯まるはず!

15年間の家計簿を基にした家計管理方法を紹介!お金を管理して上手に貯めよう!

株売買の判断のために会社の分析の一環として、バランスシートを確認することがあります。

人の会社を分析する前に、自分の家計のバランスシートを作ってみるのも良いでしょう。

実は住宅ローンが巨大な負債となり、実質的な資産としてはマイナスとなっていて青ざめるかもしれません。

家計の貸借対照表(バランスシート)を作ってみた 家計簿では分からない純資産を把握して家計見直しのきっかけとしよう では、我が家のバランスシートを紹介しています。

個人の場合、家は大きな資産となりがちですね。

家、すなわち不動産の資産価値だけに偏らないように、他のリスク資産の割合も増やしたいものです。

資産運用もいいですが、それと同時にライフプラン表を作ることもおすすめです。

特に住宅ローンを組む場合は、長期的な資産の推移を把握しておくことで、地獄に落ちることを防げますよ。

住宅ローンのシミュレーションとライフプラン表作成で自分が払える住宅ローン金額の限界を計算しよう!これを間違えると老後貧乏まっしぐらですので慎重に

「シデとセルリアンの節約blog」では、夫婦でブログを書いており、普段は節約、家計管理、投資に取り組む様子を紹介しています。

特に家計簿に自信あり!

家計管理、積立投資に関する相談、お問い合わせ等ありましたら、お問い合わせフォームからお願いいたします!

作者プロフィールもご覧いただくと、どんな奴が書いているか分かりますよ。

記事一覧も是非!我々夫婦の執念がこもった記事が盛りだくさんです。

コメント