インデックス投資信者の皆さん、暴落対策って済んでますか?

僕はどちらかというと対策済みです。

実はちょうど今、一括投資したいタイミングです。

暴落してくれれば口数をたくさん買えて嬉しいので暴落を今か今かと待っていますw

老後の資産形成のためにインデックス投資を採用している方は多いと思いますが、市場の動きに連動するインデックスファンドは市場の暴落にも連動することは説明するまでもありませんよね。

嬉しくない暴落ですが、一生のうちに何回暴落に遭遇するか考えたことはありますか?

考え始めたら夜も眠れないという人もいるかもしれませんw

この記事では全世界株式のインデックスファンドのリターン、リスクを使って、暴落回数をシミュレーションした結果を紹介します。

リターン、リスクって何かしらという方は、無職の僕がデイトレードで気軽に稼いでいると親に誤解されたのでインデックス投資家として全力否定したら親もインデックス投資を始めた話で紹介していますので、ぜひご覧ください。

「シデとセルリアンの節約blog」では、夫婦でブログを書いており、普段は節約、家計管理、投資に取り組む様子を紹介しています。

特に家計簿に自信あり!

この記事は夫のシデが書いています。

家計管理、積立投資、節約に関する相談、お問い合わせ等ありましたら、お問い合わせフォームからお願いいたします!

この記事の著者

家計管理大好きブロガー

シデ(@shidebu3)

プロフィール

就職してから18年以上にわたりずっと家計簿をつけています。好きなことはゲーム、家計管理、節約、インデックス投資、アクアリウム、バスケ。日々、楽しく生きるために考え中。セルリアンが妻です。

プロフィール詳細

全世界株式インデックス投資の暴落シミュレーション条件

暴落シミュレーション条件を整理します。

全世界株式インデックスのリターン、リスク

資産割合によって、以下のリターン、リスクとします。

| リスク資産 割合, % | 無リスク資産 割合, % | リターン , % | リスク , % |

| 100 | 0 | 7.0 | 20.0 |

| 90 | 10 | 6.3 | 18.0 |

| 80 | 20 | 5.6 | 16.0 |

| 70 | 30 | 5.1 | 14.0 |

| 60 | 40 | 4.3 | 12.0 |

| 50 | 50 | 3.6 | 10.0 |

| 40 | 60 | 2.9 | 8.0 |

| 30 | 70 | 2.2 | 6.0 |

大元のデータは全世界株式(オルカン)のリターンを過剰に見過ぎていないか確認!長期間データを見たらフルインベストメントして破綻確率を下げたくなった話で紹介したものと同じでMSCIのものです。

暴落の定義

年間リターンが-30%を下回った時を暴落と定義します。

シミュレーション試行回数

各リターン、リスクで60年間のうちに何回暴落が起きるかカウントします。

60年間は、40才から100才の間とか、30才から90才の間という具合に一生の投資期間を意識しています。

試行回数は5000回とします。

シミュレーションに使用したのは自分で作ったシミュレーターです。

厳しめのライフプランシミュレーション!投資リターンにリスク(標準偏差)を考慮しFIRE実現可能性、破綻確率を把握しよう!で紹介中!

(次回の改訂R5で暴落カウンターを導入予定です。)

全世界株式インデックス投資の暴落シミュレーション結果

各リターン、リスクの暴落回数とその頻度を紹介します。

同じリターン、リスクで投資をして人生を5000回経験したときに、1回の人生でどれくらい暴落に遭遇するのかをヒストグラムで示しています。

リターン7%、リスク20%時の暴落回数と頻度

最大暴落回数は10回でした。

60年間で10回も年間リターンが-30%を下回るとなると、どう感じるでしょうか。

とても耐えられそうにないでしょうか。

暴落してもその後に復活して、最終的にお金が残っていればいいのですが、これだけ暴落が続くと難しいかもしれませんね。

でも人生10回の暴落は5000回の人生で1回だけ発生するようなので、ほぼそんなことは起きないと僕なら思ってしまいます。

よく遭遇する暴落回数は1~3回でした。

それくらいの回数なら可愛いもんですね。

リターン6.3%、リスク18%時の暴落回数と頻度

最大暴落回数は6回でした。

よく遭遇する暴落回数は0~2回でした。

0回が意外に多いです。

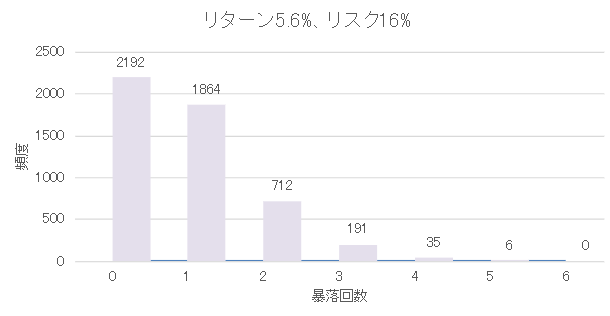

リターン5.6%、リスク16%時の暴落回数と頻度

最大暴落回数は5回でした。

よく遭遇する暴落回数は0~1回でした。

リスクが下がると0回が増えてきます。

リターン5%、リスク14%時の暴落回数と頻度

最大暴落回数は4回でした。

よく遭遇する暴落回数は0~1回でした。

半分以上が0回です。

リターン4.3%、リスク12%時の暴落回数と頻度

最大暴落回数は3回でした。

よく遭遇する暴落回数は0回でした。

っていうかほぼ0回です。

リターン3.6%、リスク10%時の暴落回数と頻度

最大暴落回数は2回でした。

よく遭遇する暴落回数は0回でした。

ほぼ0回。

リターン2.9%、リスク8%時の暴落回数と頻度

最大暴落回数は1回でした。

ほぼ0回。

リターン2.2%、リスク6%時の暴落回数と頻度

最大暴落回数は0回でした。

全部0。

暴落回数、頻度の他に得られる資産にも注目

いろんなリターン、リスクの暴落回数、頻度を紹介しました。

暴落する資産割合を選ぶなんてとんでもないという方もいるかもしれません。

ここでの暴落は年間リターン-30%なので結構大きめの数字であり、新聞とかニュースでもこの世の終わりとばかりに騒ぎそうな暴落をカウントした形になります。

暴落の定義を-20%にすればまた違うと思うかもしれませんが、もっと回数が増えるだけですw

暴落は怖い、なるべく避けたい、っていうか一回も遭遇したくないという方向けに、各リターン、リスク条件での資産運用の結果も紹介します。

100才時点の破綻確率と資産中央値を示しました。

| リスク資産割合, % | 100 | 90 | 80 | 70 |

| リターン, % | 7.0 | 6.3 | 5.6 | 5.1 |

| リスク, % | 20.0 | 18.0 | 16.0 | 14.0 |

| 100才破綻確率, % | 32.0 | 32.9 | 34.0 | 38.1 |

| 100才資産中央値, 万円 | 33,243 | 24,538 | 15,740 | 9,448 |

シミュレーションの詳細は、全世界株式(オルカン)のリターンを過剰に見過ぎていないか確認!長期間データを見たらフルインベストメントして破綻確率を下げたくなった話をご覧ください。

10回も暴落する可能性があって「投資なんておやめなさい」という声も聞こえてくるリターン7%のケースで、資産中央値が最大になります。

その他、破綻確率が最も小さくなります。

全く破綻しないわけではなく、最も破綻しにくくなるという結果です。

暴落回数が少なくなるようなリスクが低いケースでは、資産中央値が小さくなり、破綻確率は上がってしまいます。

リスクを取らなければ高いリターンは得られない、という教科書に書いてありそうな結果になりました。

暴落回数、頻度と併せて得られる資産にも注目して資産割合を決めよう

暴落回数、頻度だけではなく、資産運用の成果を併せて確認すると暴落するのも悪くないと思う方もいるのではないでしょうか。

リスクが高く暴落しやすいということは、マイナス側の動きだけではなくプラス側に振れる可能性も高いことになります。

暴落しやすく、暴騰しやすいとも言えます。

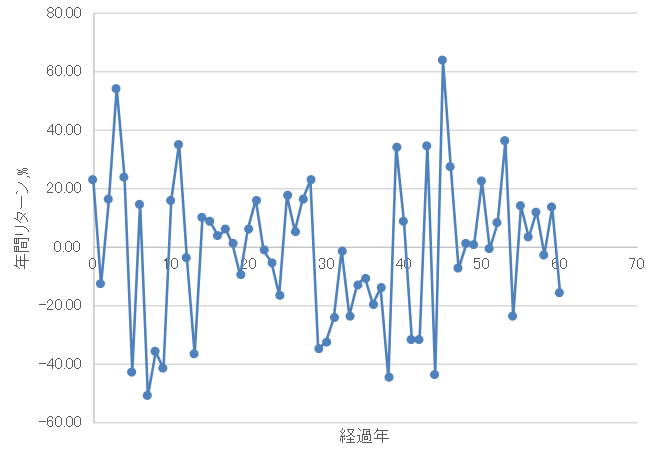

例えばリターン7%で激レアの11回暴落を食らった時の資産と年間リターンの推移を取り出して図にしてみると、下図のようになります。

この例では13年目くらいで資産が早々と尽きてしまっています。

前半は資産が1.5億円付近に到達するなど調子が良さそうでしたが、たまたま暴落が前半に集中して何回も来たせいで一気にお金が減っています。

運が悪いとしか言えません・・・

その後の年間リターン推移を見ると、プラスの30%を超える年が5回くらいあり、暴落だけではないことが分かります。

僕の場合は、暴落をたくさん食らう可能性があるかもしれませんが、お金がたくさん増える可能性のあるリターン7%の資産割合が好みです。

運悪く暴落10回とか11回とかの世界線に入ってしまった時は諦めますw

さて、ここまで読んだ方はご理解いただけたと思いますが、リターン、リスク、暴落回数だけで自分にあった資産割合を決定するのは難しいのではないでしょうか。

その他に資産運用でどれくらいの成果が出るのか分からないと、リスクを取る意味を見出しにくいでしょう。

ご自分の資産割合がどんなリターン、リスクに相当していて、それが長期的にどんな結果をもたらすのかご存知ですか?

今の生活のままで老後の資産が十分に準備できるか、あらかじめ判断できますか?

ご自分の今の資産、リターン、リスクのデータだけあってもよく分からないままですが、ライフプランシミュレーションに適用することで、自分に合った条件が見つかるでしょう。

まだ確認したことがない方は、ライフプランシミュレーションで確認してみましょう。

厳しめのライフプランシミュレーション!投資リターンにリスク(標準偏差)を考慮しFIRE実現可能性、破綻確率を把握しよう!にて使い方を紹介しています。

あなたの資産割合で暴落回数がどれくらいになるか把握できていますか?

暴落は何%まで許容できますか?

コメント欄やSNS引用でぜひ教えてください。

その他の検証記事も一緒に読んでみませんか?

老後の暴落対策に低リスク資産運用は適切か確認!資産割合が保守的すぎたり変更時期が早すぎると破綻確率が上がる

老後資金がいくら必要かライフプランシミュレーションで確認!3000万円は目安で必要金額は人によるので必ず自分の条件でチェックしよう

ライフプランシミュレーションを厳しめにやってみた!インフレ率2%、年金支給開始75才に君は耐えられるか・・・

「シデとセルリアンの節約blog」では、夫婦でブログを書いており、普段は節約、家計管理、投資に取り組む様子を紹介しています。

特に家計簿に自信あり!

家計管理、積立投資に関する相談、お問い合わせ等ありましたら、お問い合わせフォームからお願いいたします!

お問合せいただいた際にはブログ記事にする形でお返事いたします。

お返事の記事の例は、家計管理、資産管理のうまい方法は何か?自分に合う方法を見つけ出せるまで試行錯誤しようなどをご覧ください。

お待ちしております!

インデックス投資を始めるのが不安な方はFPに無料で相談することも可能

インデックス投資は自分のリスク許容度を把握しながら長期間のスパンで行えば、結構いい感じに資産が増える可能性が高いと考えています。

絶対に増えると言い切れないのが難しいところですね。

インデックス投資の紹介記事をよく見ることがありますが、様々な仮定のもとで書かれており、万人に合うものを探すのは難しいでしょう。

投資を始めるにしても、どこから手を付けたらよいか分からないとか、本当にその条件が合っているのか不安になる方もいることでしょう。

その場合は、FP(ファイナンシャルプランナー)に相談して不安を解消することも可能です。

例えば、以下のFP無料相談サービスがありますので、気になる方はクリックしてみてください。

保険チャンネル

保険チャンネルはリクルートが運営するFP無料相談サービスです。

「家計の相談」「老後資金の相談」「教育費・子育て費用の相談」「保険の見直し」などを取り扱っています。

オンライン相談や、自宅、指定した場所での相談も可能で、何度でも無料で相談できるのが強みです。

保険のトータルプロフェッショナル

ほけんのトータルプロフェッショナルは厳格な基準をクリアしたトップレベルの厳選されたFPによる無料相談サービスです。

保険見直しだけでなく「家計チェック」「賢い貯蓄方法」「賢い節税方法」「住宅ローンの見直し」「住宅購入のコツ」などのアドバイスを提供してくれます。

自宅、指定した場所での相談も可能で、何度でも無料で相談できます。

マネプロ

マネプロは保険・資産運用・住宅ローンなど、幅広い知識をもったプロフェッショナルが、特定の金融機関に偏らない立場からライフプランの実現をプロデュースする無料のワンストップ金融コンサルティングサービスです。

対面でもオンラインでも相談可能。

関連記事の紹介

こんな記事も書いています!

必要な保険と補償額を知るきっかけとなった保険相談の体験談です。

全7話で、世の中の多くの人が陥っている保険信仰の強烈な呪いが解けることでしょう。

マジで必読!

超おすすめwww

「ほけんの窓口」のカモになりかけた話!無料の保険相談所での体験談その1

コーヒーが好きな方に、マキネッタを知ってほしいです。

エスプレッソみたいに香り高くて味の濃いコーヒーを家で簡単に飲めますよ。

マキネッタの使い方、選び方を紹介!おいしいエスプレッソを自宅で簡単に作ろう

家計管理の方法を紹介しています。

これを実行すれば、めっちゃお金が貯まるはず!

15年間の家計簿を基にした家計管理方法を紹介!お金を管理して上手に貯めよう!

株売買の判断のために会社の分析の一環として、バランスシートを確認することがあります。

人の会社を分析する前に、自分の家計のバランスシートを作ってみるのも良いでしょう。

実は住宅ローンが巨大な負債となり、実質的な資産としてはマイナスとなっていて青ざめるかもしれません。

家計の貸借対照表(バランスシート)を作ってみた 家計簿では分からない純資産を把握して家計見直しのきっかけとしよう では、我が家のバランスシートを紹介しています。

個人の場合、家は大きな資産となりがちですね。

家、すなわち不動産の資産価値だけに偏らないように、他のリスク資産の割合も増やしたいものです。

資産運用もいいですが、それと同時にライフプラン表を作ることもおすすめです。

特に住宅ローンを組む場合は、長期的な資産の推移を把握しておくことで、地獄に落ちることを防げますよ。

住宅ローンのシミュレーションとライフプラン表作成で自分が払える住宅ローン金額の限界を計算しよう!これを間違えると老後貧乏まっしぐらですので慎重に

「シデとセルリアンの節約blog」では、夫婦でブログを書いており、普段は節約、家計管理、投資に取り組む様子を紹介しています。

特に家計簿に自信あり!

家計管理、積立投資に関する相談、お問い合わせ等ありましたら、お問い合わせフォームからお願いいたします!

作者プロフィールもご覧いただくと、どんな奴が書いているか分かりますよ。

記事一覧も是非!我々夫婦の執念がこもった記事が盛りだくさんです。

コメント