シデとセルリアンの節約ブログを運営している夫の方のシデです。

インデックスファンドとETFの積立投資で資産形成を目指しています。

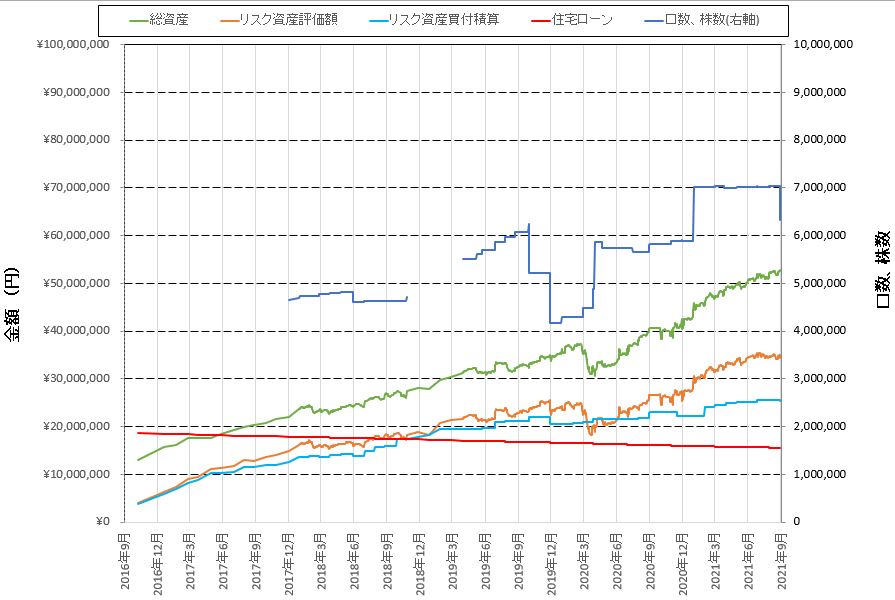

2016年から継続している積立投資の進捗を報告いたします。

積立投資を始めた理由はいくつかありまして、例えば以下が挙げられます。

- 年金もらえるか怪しい。

- もらえても現状の60歳とか65歳ではなく、徐々に後ろ倒しに変更となり、かなり高齢になってからになりそう。

- 日本人の平均寿命が更に延びる懸念がある。

- 寿命が伸びれば伸びるほど、後ろ倒しになりそう。

- 年金をもらえない前提で人生の収支計算をしてみたら、一生懸命働いて貯金をしても金が足りない結果になった。

- 銀行に預金していても金利が低すぎて不足分を賄えない。

- 自分でなんとかするしかない。

- 株やFXでガツンと儲けるのは自分には難しそう。

- 投資信託による積立投資が長期の資産形成に向いていると感じた。

本記事が、

・同じような状況や考え方である

・投資に興味があるが、投資の損に対しての恐怖や、怪しいという気持ちから一歩踏み出せないでいる

・積立投資の実績や、実際の投資方法について知りたい

という方の参考になれば幸いです。

2021年8月の積立投資の運用成績は前月比プラス67万円

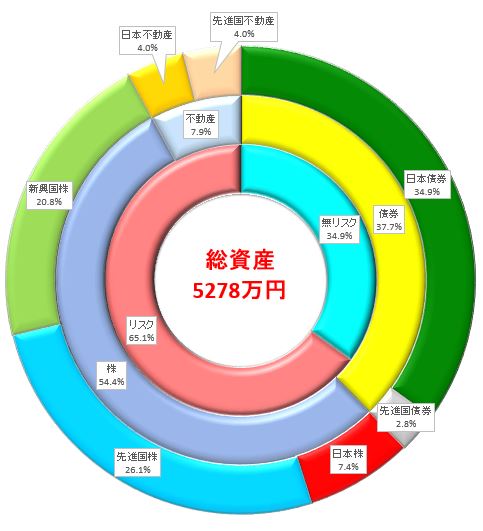

現状の資産状況は

総資産: 5,278万円(前月比プラス67万円)

リスク資産買付総額: 2,547万円

リスク資産評価額: 3,435万円

リスク資産リターン: プラス36%

総資産は少し増えました。

これまでの資産推移の節目ごとの記事を振り返ると、感慨深いものです。

積立投資で資産運用2017年8月 総資産2000万円突破!億り人に続く称号「付せん持ち」ゲット!

積立投資で資産運用2019年2月 総資産3000万円超え!遂にアッパーマス層到達!

積立投資で資産運用2020年8月 前月比+237.8万円! 4000万円到達!

積立投資で資産運用2021年5月 前月比+88万円!準富裕層の5000万円に到達!

1000万円増えるごとに、何か称号があれば面白いと思うのですが、よく聞くのは億り人くらいでしょうか。

称号って何?

億り人とか無理ゲー、と感じたあなた!

資産1億円以上で億り人! そこまで待てない人のために途中の称号を考案では、億り人に通じる一歩一歩として段階的な称号を紹介しています。

是非、ご自分の立ち位置を確認してみてください。

僕は「503号室」に入居しました。

2021年8月の投資行動

以下に具体的な投資行動について記載します。

楽天証券のクレジットカード支払いにより投資信託買付

楽天カード決済で夫婦合わせて月10万円の投信積立!楽天証券で10月27日から楽天クレジット決済で投信積立設定が可能になりましたで紹介したように、投資信託を毎月買っています。

eMAXIS Slim 国内債券インデックス を10万円分、積立しました。

わざわざ国内債券のインデックスファンドを買う必要もないのですが、クレジットカード支払いによるポイント目当てで毎月5万円の二人分で10万円買い付けています。

これで10万円支払って、ポイントが1,000円分もらえることになります。

楽天証券との組み合わせで、普段の楽天の買い物でもポイント倍率が上がるようになり、お勧めです。

このポイント目当てでクレジットカードを作るのもいいと思います。

まだ楽天のクレジットカードを持っていない方は、こちらのリンクから申し込めます。

シデの会社の企業型確定拠出年金で満額マッチング拠出

自動的に給料天引きでマッチング拠出をしています。

企業型確定拠出年金(企業型DC)の商品ラインアップに文句を言い続けたらちょっとはマシになった件でグダグダ述べたように、今では比較的マシなこの環境を手に入れるのに非常に苦労しました。

企業型確定拠出年金の企業側拠出とマッチング拠出の合計は最大55,000円ですが、僕の場合は

企業側拠出: 20,000円

マッチング拠出: 20,000円

と、企業側拠出の額に縛られ、満額に到達していません。

なぜ自由に拠出額を決定出来ないのか調べた結果を、企業型確定拠出年金(企業型DC)でマッチング拠出フル活用の55000円掛けるってしばらく無理な件で紹介しています。

こんな制約なくしてしまって、希望すれば満額拠出が出来るようにして欲しいものです。

企業型確定拠出年金の枠ではバリュー平均法に挑戦中です。

バリュー平均法の成果が見えてきましたので記事にしてみました。

ドルコスト平均法から一歩進んで、自分で売買タイミングをいじってみるのも楽しいです。

ほったらかし投資に飽きたのでバリュー平均法をやってみます!売買手数料が無料で利益確定しても税金がかからない企業型確定拠出年金の枠でお試しプレイです バリュー平均法2018年5月から始めたバリュー平均法ですが、2年以上が経過しました。

どちらが有利だったのかをバリュー平均法とドルコスト平均法の約2年間の実績を比較!バリュー平均法わずかに勝利で紹介しています。

tsumiki証券でひふみプラスを10万円分購入

クレジットカード払いで投資信託を購入できるサービスは数少ないものの存在します。

上述した楽天証券では既に枠満額で買い付けておりますが、それに加えてエポスカードで積立ができるtsumiki証券でも自動積立をしています。

自称インデックス投資家の僕ですが、アクティブファンドの【ひふみプラス】を夫婦で5万円ずつ、合計10万円買いました。

こちらは楽天のクレジットカードほどではないですが、少しだけポイントがもらえます。

エポスカードをお持ちでない方は、以下のリンクから申し込めます。

SBI証券でクレジットカード支払いにより投資信託買付

更に今月からは、SBI証券でも買付を始めました。

最初の半年間は以下のキャンペーンのように還元率が1.0%加算されるということで、その期間を有効活用する予定です。

【SBI証券】カード積立で最大3%Vポイントプレゼント!

スタートダッシュキャンペーン!

ここでも楽天証券と同様に日本債券クラスのインデックスファンドを夫婦で5万円ずつ、合計10万円買い付けました。

対象となるクレジットカードの中で、年会費無料のものが長期的には維持しやすいと考え、

を使っています。

ナンバーレスカードをお持ちでない方は、以下のリンクから申し込めます。

日本と先進国のリート(不動産)を売却

久しぶりに自動積立以外で自分で売りました。

アセットアロケーションで目標としている4%に合うように、不動産インデックスファンドを超過した分だけ売却しました。

2021年9月の投資計画

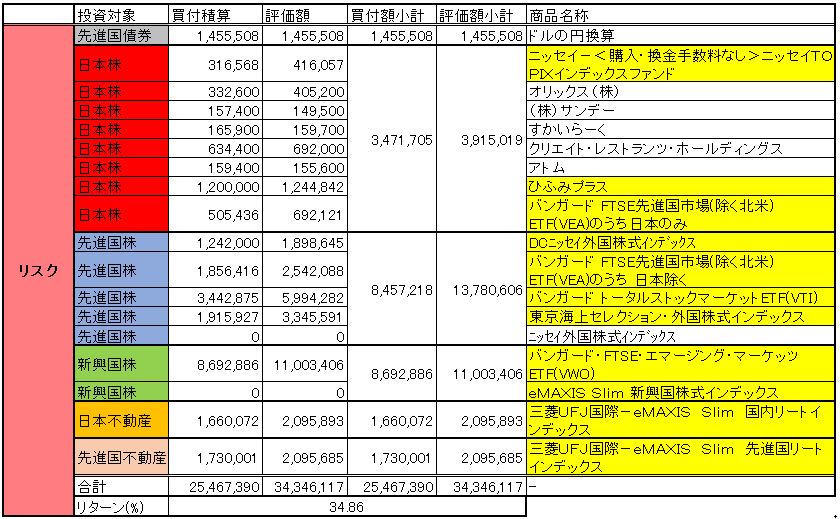

以下は、設定したアセットアロケーション(資産配分)と、現状の資産評価額を比較した表です。

この結果を基に、来月は投資をするか、貯金するか、リバランスのために何か売買するかを判断しています。

現在のアセットアロケーションを設定する際には、効率的フロンティア、リスク、リターンなどを考慮しました。

投資につきものなのは、損するリスクです。

儲けられる可能性があるから、損するリスクに耐えて我慢するのが投資家と呼ばれる人たちですが、どうせ投資してリスクに晒されるなら、少しでもリターンが大きい方が良いですよね!

そのときの考察については、効率的フロンティアと資産割合からインデックス投資のリスクとリターンを確認しようで紹介しています。

さて、今月は不動産インデックスファンドを売却したおかげで現金が増加しました。

37%の日本債券の目標割合に対し、34.9%とかなり近づきました。

良かった!

あと少しで目標値に届くので、来月も貯金を継続します。

一方で、別に売買していない先進国株や新興国株はじわじわと成長を続けています。

もう年末まで無限に増え続けるんじゃないかと錯覚しそうな勢いです。

そろそろ3割引きとか半額投げ売りとかになってくれれば、貯めこんだ現金で買い込みたいのですが、それがいつ来るのか、来ないのかはわかりません。

ぐっと我慢して、それまでは口数の増加履歴を見てニヤニヤしたり、海外ETFの分配金を数えて気を紛らわせるのがいいでしょう。

口数って何?

「ろすう?こうすう?くちすう?」と読み方に不安を覚えた方は、暴落に備えろ!評価額が下がっても売らない限り下がらない「口数、株数」を見て、心を落ち着けますをご覧ください。

これまでの海外ETFの分配金については海外ETFの分配金2020年12月、2021年3月 すっかり忘れていた分配金の確認!で紹介しています。

今月2021年8月の積立投資の感想

超久しぶりに、自分で意図的にインデックスファンドを売りました。

利益が多少出ていたので税金を取られたでしょうが、いつか来るかもしれない暴落時に気持ち悪くなるくらい資産が減少して吐く可能性を想像すると、自分のリスク許容度となるように現金割合を確保しておくことは大事です。

最近思うのは、リスク許容度が良く分からないということです。

生活費の数年分の現金は既にあり、リスク資産の暴落が起きても生活に直ちに影響はないはずです。

今の状況だと、リスク資産が半分になっても、極端に言うと90%ほど下げようとも、それは買いのチャンスとしか思えず、ただただ喜ぶ気がします。

その下げた状態で20年くらい価値がとどまってしまうとすると、かなりガッカリする気がしますが、その時は生活費を稼ぐために労働を続けるだけでしょう。

元々貧乏人だった僕が、多少の苦労により銭を得て、昔からやっていたように節約して、余った金をたまたま知ったインデックス投資に突っ込んで、今はたまたまリスク資産に利益が乗っている状態です。

親に手持ちの現金を全部取られて絶望していた昔に比べたら、相対的な幸福度はめちゃくちゃ上がったものです。

どのように現金をパクられたかは、奨学金の思い出 360万円の使い道は家族の生活費でした。返済は僕だけどにて紹介してます。

これ以上お金が増えても、 幸福度は大きく上がらないかもしれません。

厳密に資産割合を計算したり、管理するのもむなしくなってきました。

現金割合とか気にしないで、株に全部突っ込んでずっと放置しておいたって、簡単にバコーンと資産が増えていたのではと妄想することも少なくありません。

あぁ、これはたまたまこれまでに大暴落に直面しなかった者が、投資に慣れたわー、投資なんて楽勝だわー、と自分で思ってしまったときに出る思考の一種でしょう。

良くない、良くない。

気を引き締めて、これまでどおり家計管理を続け、節約、趣味、投資にまい進するのみです!

おすすめ関連記事

コロナウィルスで株価爆下げ中!この時期からつみたてNISAを始めるのは良くない?

国の用意してくれた資産形成にうってつけの制度である「つみたてNISA」ですが、その開始時期について質問をいただきました。

コロナウィルスで株価爆下げ中!この時期からつみたてNISAを始めるのは良くない?で回答しています。

結論は、今でしょ!です。

共働き夫婦の家計管理は管理口座設定と家計簿!予算は特に決めません

資産運用のためには、タネ銭が必要です。

タネ銭をひねり出すには、自分の収支をプラスに保つように家計管理し、余剰資金を準備することとなります。

我が家の具体的な家計管理方法は共働き夫婦の家計管理は管理口座設定と家計簿!予算は特に決めませんで紹介しています。

共働き夫婦が全力で家計管理、節約した年間収支公開2020年 貯金額519万円!貯蓄率61%!

家計管理の成果はいろいろありますが、年間貯金額で表現することも出来ます。

我が家の場合は共働き夫婦が全力で家計管理、節約した年間収支公開2020年 貯金額519万円!貯蓄率61%!をご覧ください。

作者プロフィールもご覧いただくと、どんな奴が書いているか分かりますよ。

記事一覧も是非!我々夫婦の執念がこもった記事が盛りだくさんです。

コメント