インデックスファンドとETFの積立投資で資産形成を目指しています。

2016年から継続している積立投資の進捗を報告いたします。

2021年5月の運用成績は前月比プラス88万円

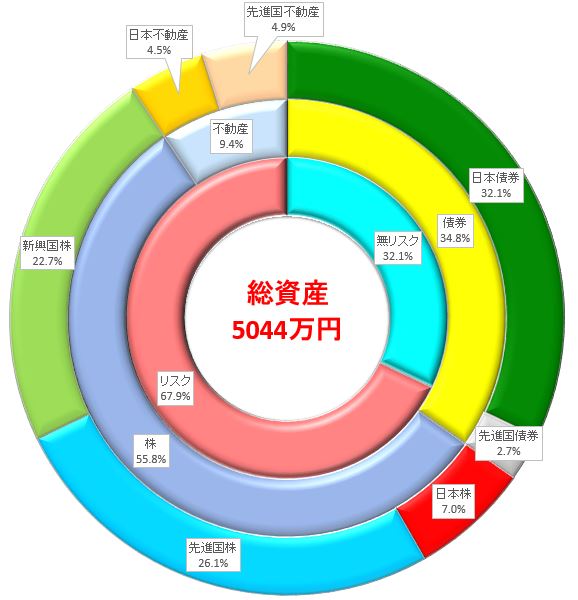

現状の資産状況は

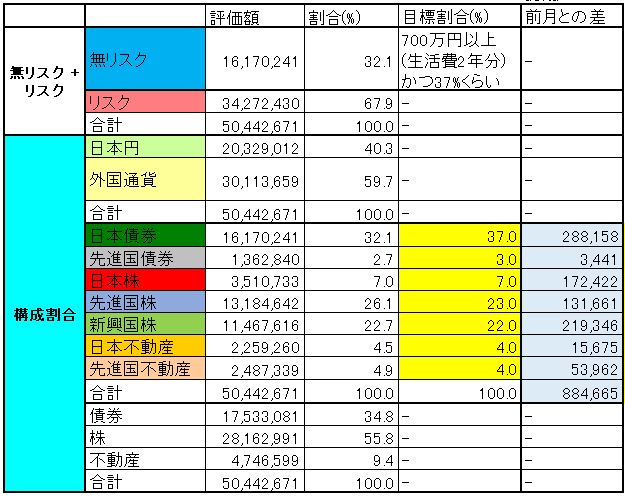

総資産: 5,044万円(前月比プラス88万円)

リスク資産買付総額: 2,521万円

リスク資産評価額: 3,427万円

リスク資産リターン: プラス36%

最近はリスク資産の成長が著しいです。

毎月の貯金は継続しているものの、目標とするアセットアロケーションの無リスク資産の割合37%に対してなかなか追いつけません。

この原因は、リスク資産がガンガンと増えてしまい、総資産を底上げしてくれている一方で、そこそこ積み上がった総資産に対しての目標割合37%となるためです。

貯金のペースを上回る勢いでリスク資産が増えまくっています。

貯金の積み上げや、不足するリスク資産を買い増すノーセル・リバランスを原則としていますが、そろそろ限界のようです。

アセットアロケーションをしっかり管理するんや、という当初の思いが打ち砕かれ、嬉しいけれど、なんかモヤモヤします。

その他、ついに総資産は5,000万円に到達しました。

野村総合研究所が定義した資産額ごとの世帯階層に当てはめると、準富裕層に相当します。

やったね!

これまでの資産推移の節目ごとの記事を振り返ると、当時何を考えていたのか分かって、大変面白いものです。

積立投資で資産運用2017年8月 総資産2000万円突破!億り人に続く称号「付せん持ち」ゲット!

積立投資で資産運用2019年2月 総資産3000万円超え!遂にアッパーマス層到達!

積立投資で資産運用2020年8月 前月比+237.8万円! 4000万円到達!

1000万円増えるごとに、何か称号があれば面白いと思うのですが、よく聞くのは億り人くらいでしょうか。

称号って何?

億り人とか無理ゲー、と感じたあなた!

資産1億円以上で億り人! そこまで待てない人のために途中の称号を考案では、億り人に通じるグレートステップとして段階的な称号を紹介しています。

是非、ご自分の立ち位置を確認してみてください。

僕は「503号室」に入居します。

資産運用のためには、タネ銭が必要です。

タネ銭をひねり出すには、自分の収支をプラスに保つように家計管理し、余剰資金を準備することとなります。

共働き夫婦の家計管理は管理口座設定と家計簿!予算は特に決めませんでは、具体的な家計管理方法を紹介しています。

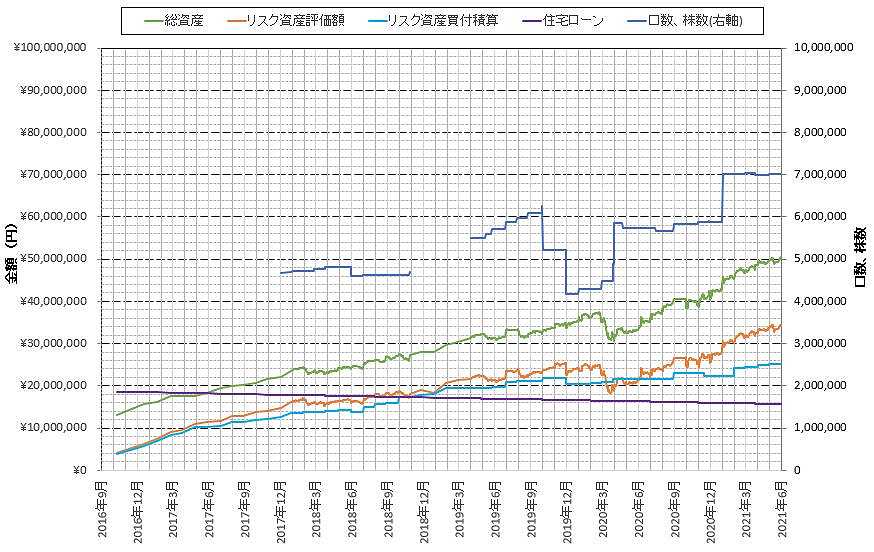

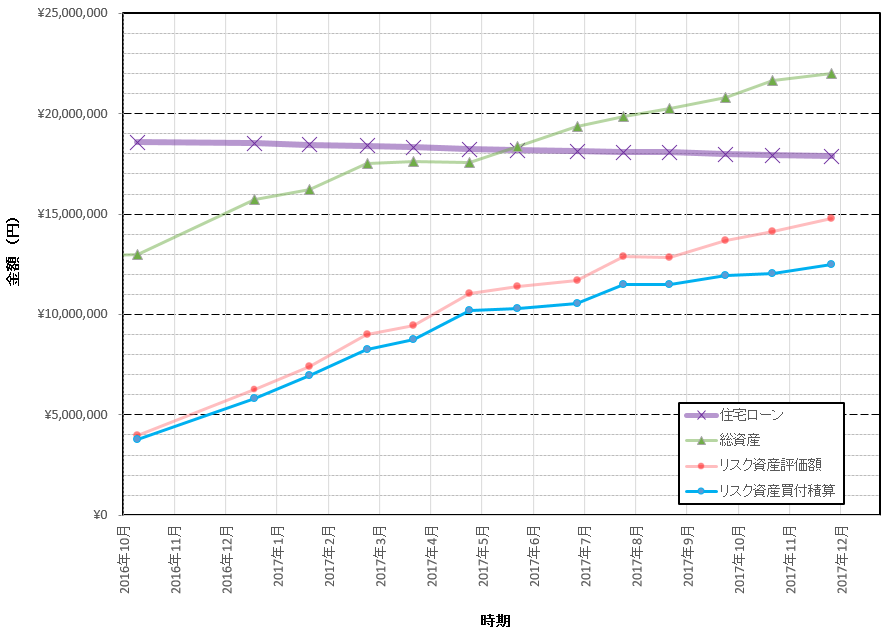

今、ご覧いただいている記事では日々の株価、投資信託データから作成した折れ線グラフを載せています。

折れ線グラフを作ろうと思った経緯は、積立投資で資産運用の記録方法変更!いつの間にか突入する暴落と、そこから出し抜けに始まるビッグウェーブを見逃さないために記録を一日ごとのデータから作成し、V字回復を手中に納めます!で紹介しています。

こんなグラフを作ってみたい方は、投資信託、株価のデータをエクセルのwebクエリで自動取得し、資産管理し資産運用の記録を残そうをご確認ください。

超めんどくさいですけど、スパッとキレイに数字が出ると大変気持ちよいですw

投資信託や株、現金以外に、持ち家などの不動産がある場合はそれも資産になります。

また、いくら立派な不動産があっても借金まみれの場合、トータルでは赤字ということもあるでしょう。

家計簿や証券口座では分からない純資産を確認することもおススメです。

家計の貸借対照表(バランスシート)を作ってみた 家計簿では分からない純資産を把握して家計見直しのきっかけとしようでは、ドキドキしながら我が家の純資産を確認しております。

2021年5月の投資行動

自動積立投資以外は特にありませんでした。

以下に具体的な投資について記載します。

楽天証券のクレジットカード支払いにより投資信託買付

楽天カード決済で夫婦合わせて月10万円の投信積立!楽天証券で10月27日から楽天クレジット決済で投信積立設定が可能になりましたで紹介したように、投資信託を毎月買っています。

eMAXIS Slim 国内債券インデックス を10万円分、積立しました。

わざわざ国内債券のインデックスファンドを買う必要もないのですが、クレジットカード支払いによるポイント目当てで毎月5万円の二人分で10万円買い付けています。

これで10万円支払って、ポイントが1,000円分もらえることになります。

このポイント目当てでクレジットカードを作るのもいいと思います。

まだ楽天のクレジットカードを持っていない方は、こちらのリンクから申し込めます。

シデの会社の企業型確定拠出年金で満額マッチング拠出

自動的に給料天引きでマッチング拠出をしています。

企業型確定拠出年金(企業型DC)の商品ラインアップに文句を言い続けたらちょっとはマシになった件でグダグダ述べたように、今では比較的マシなこの環境を手に入れるのに非常に苦労しました。

企業型確定拠出年金の企業側拠出とマッチング拠出の合計は最大55,000円ですが、僕の場合は

企業側拠出: 20,000円

マッチング拠出: 20,000円

と、企業側拠出の額に縛られ、満額に到達していません。

こんな制約なくしてしまって、希望すれば満額拠出が出来るようにして欲しいものです。

なんで制限があるのか考えてみて、絶望した様子が企業型確定拠出年金(企業型DC)でマッチング拠出フル活用の55000円掛けるってしばらく無理な件で確認いただけます。

企業型確定拠出年金の枠ではバリュー平均法に挑戦中です。

バリュー平均法の成果が見えてきましたので記事にしてみました。

ドルコスト平均法から一歩進んで、自分で売買タイミングをいじってみるのも楽しいです。

ほったらかし投資に飽きたのでバリュー平均法をやってみます!売買手数料が無料で利益確定しても税金がかからない企業型確定拠出年金の枠でお試しプレイです バリュー平均法2018年5月から始めたバリュー平均法ですが、2年以上が経過しました。

どちらが有利だったのかをバリュー平均法とドルコスト平均法の約2年間の実績を比較!バリュー平均法わずかに勝利で紹介しています。

tsumiki証券でひふみプラスを10万円分購入

クレジットカード払いで投資信託を購入できるサービスは数少ないものの存在します。

上述した楽天証券では既に枠満額で買い付けておりますが、それに加えてエポスカードで積立ができるtsumiki証券でも自動積立をしています。

自称インデックス投資家の僕ですが、アクティブファンドの【ひふみプラス】を夫婦で5万円ずつ、合計10万円買いました。

こちらは楽天のクレジットカードほどではないですが、少しだけポイントがもらえます。

エポスカードをお持ちでない方は、以下のリンクから申し込めます。

2021年6月の投資計画

以下は、設定したアセットアロケーション(資産配分)と、現状の資産評価額を比較した表です。

この結果を基に、来月は投資をするか、貯金するか、リバランスのために何か売買するかを判断しています。

現在のアセットアロケーションを設定する際には、効率的フロンティア、リスク、リターンなどを考慮しました。

そのときの考察については、効率的フロンティアと資産割合からインデックス投資のリスクとリターンを確認しようで紹介しています。

先月と同様に、リスク資産の成長率が著しく、相対的に日本債券の割合を押し下げている状況です。

現金が足りません。

目標の37%に対して、現状32%ということは、5%足りません。

5%というと、だいたい250万円となります。

これは、あと半年貯金しまくってやっと届く範囲でしょうか。

ああ、このままではまだ手を付けていないNISA枠が丸っと余ってしまうかも。

年末まで様子を見て、株価暴落が来れば、一気にNISA枠を消化できるように現金を積み上げて備えます。

それまでは口数の増加履歴を見てニヤニヤしたり、海外ETFの分配金を数えて気を紛らわせるのがいいでしょう。

口数って何?

「ろすう?こうすう?くちすう?」と読み方に不安を覚えた方は、暴落に備えろ!評価額が下がっても売らない限り下がらない「口数、株数」を見て、心を落ち着けますをご覧ください。

これまでの海外ETFの分配金については海外ETFの分配金2020年12月、2021年3月 すっかり忘れていた分配金の確認!で紹介しています。

今月2021年5月の積立投資の感想

月1で総資産をチェックすることだけは必須と思っていますが、具体的な投資行動は特になく、自動積立以外は何もやっていません。

あ、バリュー平均法でちょっと売ったかしら。

バリュー平均法で退職金運用2021年5月 先進国株の成長が著しい!リザーブ資金が積み重なりまくりですで紹介しています。

投資を始めた当時は、はるか先の事と思っていた金額まで資産が増えて、大変嬉しいです。

投資しなくても、貯金だけで3000万円くらいにはなったと思いますが、投資をしたからこそ更にお金が増やせました。

やって良かった!

そんなことよりも、最近は残業が増加続きで気持ちの余裕がなくなってきました。

いくらお金があっても、この環境は何回経験しても慣れないし、ゲームをする元気も余裕もなくなって、嫌な気持ちしか湧いてきません。

早く帰りたい!

働きたくない!

もっとイチゴ食べたい!

収穫!

— シデa.k.a.ビタミンレモン中毒 (@shidebu3) May 28, 2021

白いちごが思いのほかでかくて、香り高い! pic.twitter.com/MayekIY4Um

そんな風に資産運用以外の何かに夢中になっている間に勝手にお金が増えたら、何も言うことはありません。

そうなることを祈って、これまでどおり家計管理を続け、節約、趣味、投資にまい進するのみです!

家計管理の肝となる家計簿公開をしています。

共働き夫婦が全力で家計管理、節約した家計簿公開2021年5月 支出26.5万円 貯金24.4万円 固定資産税の2期分の支払いをしましたをご覧ください。

家計管理の成果はいろいろありますが、年間貯金額で表現することも出来ます。

我が家の場合は共働き夫婦が全力で家計管理、節約した年間収支公開2020年 貯金額519万円!貯蓄率61%!をご覧ください。

お勧め記事

つみたてNISAの開始時期について質問をいただいたので回答しました。

今流行のFIREブームに乗って、インデックス投資でFIRE達成するにはどうすればよいか考えました。

心を落ち着けるには素数を数えるといいとか・・・

作者プロフィールもご覧いただくと、どんな奴が書いているか分かりますよ。

記事一覧も是非!我々夫婦の執念がこもった記事が盛りだくさんです。

コメント